中国超越美国成最大全球买家,买的都是些什么货色?洞见

最新数据显示,今年9月份中国首次取代美国,成为了全球最大的国外资产收购者。

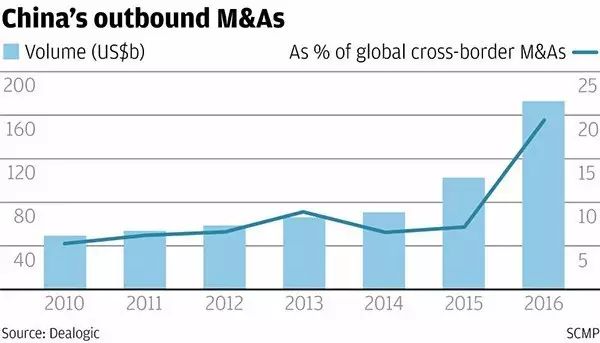

▲中国历年海外并购数据

这份报告来自美国金融数据提供商迪罗基(Dealogic),报告称,今年前9个月,中国企业进行的境外并购交易的总价值达到1739亿美元,与去年同期相比大幅增长68%。而此前,自2008年起,美国一直是国外资产的最大买主。

这是非常令人瞩目的一个历史转折点。虽然根据中国的官方数据,2016年前8个月,中国企业海外并购实际交易金额只有617亿美元,比美方提供的数据少了1千多亿美元,但这主要是统计口径的问题。中国的官方报告,只是统计了中国境内转出的对外投资金额,而美方的报告,则是将最初源头来自中国,但中间经由香港、百慕大、巴拿马等避税地实行的并购金额都纳入了统计。

显然后者的数据更具有指标意义。

▲中国五矿完成收购全球最大秘鲁在建铜矿

上一个十年,中国的对外收购发起者基本上都是国企,收购的对象也集中在矿产资源领域。尤其在四万亿时期,廉价资本的泛滥和房地产的繁荣,推动了中国的收购狂潮,一度中国国企的矿产交易额占了全世界的三分之一左右。

这些收购,大部分都发生在澳大利亚、非洲和美洲,不过由于买入的时候,多数处于资产泡沫时期,随着大宗商品繁荣周期的过去,过去五年,中国企业在海外投资、控股参股的矿产企业,市值平均下跌了80%,损失惨重。

这些失败,就像一根鱼刺深深的刺伤了中国国企们的胃口。但在最近两年,风向开始转变,新一代的中国买家们取而代之了。

这些买家们有着更大的胃口,更长远的谋划,透视的是一些全新的趋势。

中国的A股审批制,造就了一个巨大的资本魔法场。尤其是新兴技术行业,普遍高达数十倍的市盈率,给了资本家们巨大的施展空间。小有小的玩法,买个小游戏公司,注入,啾啾啾,股价十几个涨停,赚的盘满钵满,大也有大的玩法,比如中国化工。

任建新原本只是一个西北知青,后来创业蓝星清洗,捆绑地方国企,1996年A股上市。这成为了一个契机。他借助A股的高市盈率杠杆优势,不断买下各种业务陷入困境的地方化工企业,一步步将业务做大。尤其是1998年金融风暴之后,大量国企陷入困境,任建新一口气就吃下了上百家,不但在三五年间变魔法一样将规模扩大了十倍,还获得了帮助地方国企“脱困标兵”的模范称号。

▲任建新

蓝星清洗发展成为了中国化工,最近两年,任建新将目光转向海外,瞄准那些不受资本市场待见的优质资产,出手如风。比如倍耐力,是意大利的国宝级轮胎品牌,大量用于各种F1赛车上,质量上乘,但是受制于欧洲 市场低迷和意大利的本土规模,销量始终做不上去。

任建新掂量了一下中欧两地轮胎品牌的价格,倍耐力大约只有十多倍的市盈率,而中国同行的市盈率都在30-50倍左右。如果将倍耐力吃下,资产注入到国内A股,无疑是一笔十分划算的买卖。按照中国化工的承诺,倍耐力将把工业胎业务拆分出来注入旗下的风神股份,乘用胎则在4年后重启IPO。

大多数情况下,任建新并不插手并购公司的管理运作,只要有资金成本差价就能赚钱。此后,德国橡胶机械公司克劳斯玛菲、瑞士农业科技公司先正达一一落入中国化工手中。后者的收购金额已经高达430亿美元,天知道还会有什么更惊人的手笔。

这种公司早期的代表是联想,近期的代表是海尔。中国制造业出海,去亚非拉国家很容易,就像顺水行舟,一往无前,最难的是打入发达国家,如逆水划船,费劲九牛之力也出不来什么成果。

联想和海尔的际遇反差就很典型,两个企业都在90年代末开始走出去,后来联想脑子灵光,咬咬牙买下IBM个人电脑,一下子就在欧美获得了通行证。海尔老老实实自己摸索,花了十几年功夫,但是效果比联想差得多。

这其实就是渠道的价值,尤其在传统行业,这玩意就是靠人力、时间拼出来的。本身门槛不高,要是你愿意花大力气去摸索、耕耘一个出来,也不是不可以,但从投入产出比上就不划算了。所以后来海尔也想通了,最近两年频频出手,买美国通用家电,买新西兰斐雪派克,着眼的都是渠道。

家电两巨头,海尔买的是渠道,美的买的却是技术。买渠道,着眼的是传统行业的加法,买技术,着眼的是中国市场的加法。

注意,并不是乘法。因为中国企业买回来的技术,通常不是主流行业的最新,最顶尖技术,比如高通、苹果什么的,那些技术通常有钱也买不回来。但是不重要,中国企业买回来的技术,目的不是为了占领全球市场,而是借助这些技术,在国内市场上碾压竞争对手。

比如美的,买下库卡的机器人,目标显然不是为了去日本、欧洲和发那科、ABB们抢市场,那里的市场一时半会是抢不下来的。但是只要整合了库卡,在国内市场上排挤掉一众本土机器人选手,吃下国内这块年均增速30%以上的机器人市场,就牛逼闪闪了。

最近一两年,中国对外收购有了三层显著的变化,第一层,买家身份从国企转向民企为主,第二层,采购地从亚非拉转向发达国家,第三层,收购对象从矿产资源转向新兴科技、文化行业。

一般来说,目的都很明确——

资本玩家买的是单个优质资产,讲求低风险,资产增值;传统行业出海,买的是适合发达国家的渠道;新兴行业转型,买的是适合中国市场的技术。

渠道和技术,往往很难兼顾,因为买一个适合中国市场的技术,可能只要1块钱,买一个适合发达国家的渠道,也只要1块钱,但是买一个既适合发达国家,又适合中国的“技术和渠道”,那就是要统治全球产业链了,价格很可能将贵到5块以上。

以前没有人敢这么玩。

直到最近,终于有两个玩家试图突破了。

一个是万达,试图建立一条全球电影产业链。技术端,买下了传奇影业,用好莱坞的技术来制作中国需求的电影,比如《魔兽》,比如张艺谋的《长城》。前者在中国市场已经获得了巨大成功,单一市场获得了2.2亿美元的票房,后者将于今年贺岁档上映,投资预算1.5亿美元,虽然还在摸索,但势头不错。渠道端,买下了美国+欧洲+澳大利亚的多条电影院线,从发行网络上来说,已经做到了全球覆盖。日后技术端打磨完善,中国电影的对外输出就有了通路。

另一个是腾讯,试图建立的则是游戏的全球产业链。技术端,买下了英雄联盟+部落冲突的开发商,入股了暴雪,可以说全球最好的网游研发资源都已经掌握在手中;渠道端,稍微弱一点,通过入股韩国社交平台kakaotalk,一步步向外渗透。

万达和腾讯,至今在海外的收购金额都已超过百亿美金,钱多钱少并不重要,重要的是,与其他的土豪买家相比,他们更具有“全产业链整合”的意识。中国的资本对外输出,谋求的不应该是一城一池的得失,而是主流行业的全球整合。

唯有做到这一步,于企业,才能享受护城河的利润,于国家,才能获得进入发达国家的门票。

【作者:君临】

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。