房贷已经结束最后的疯狂洞见

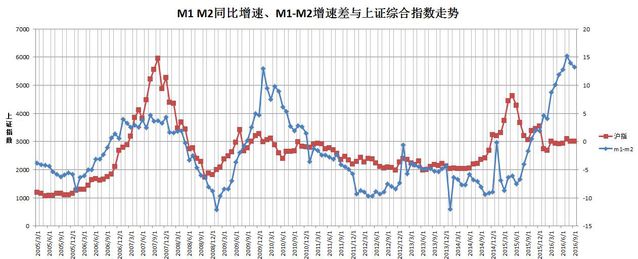

昨天央行公布了9月份的金融数据,大家关心的M1是24.7%,落了0.6%,而M2是11.5%,微微上升0.1%,基本保持稳定。M1-M2的剪刀差缩窄。说明市场逐渐走出流动性陷阱,也就是企业有钱,除了买房什么事也不干。

信贷方面9月新增信贷1.22万亿,用脚趾头想也知道,又是居民房贷最多,5741亿创了新高,好在企业开始借款可能要开始干活了,企业中长期贷款增加4466亿元。再结合之前的PPI上升,发电量增加预示着我们基本完成了工业品的去库存周期,开始补库存生产了。所以正如年初预料的,去库存周期已经结束。年底经济可能会略有复苏。

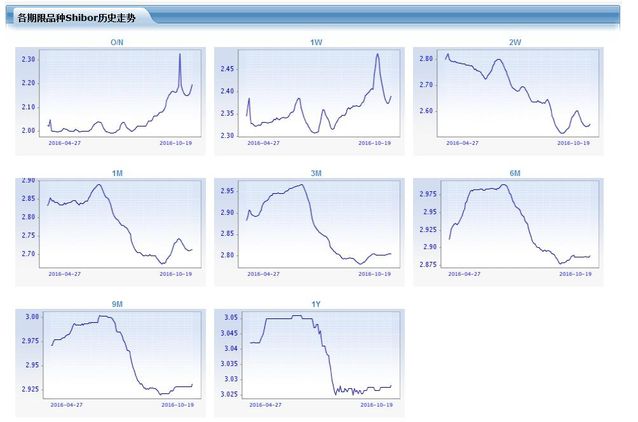

可以预见到的是,下月起信贷会大幅下降,因为房贷被限购和限贷打残了,估计可能会锐减一半以上。所以从货币供应量来说,也会大幅回落,M1-M2的剪刀差还会继续缩窄,但这对于A股市场并非是个好事。我们可以看剪刀差和整个市场的关系,很明显当大量资金脱实入虚的时候,股市才有机会,而当由虚转实了,那么股市行情也会被逆转。结合着shibor利率最近的表现,也明显可知市场流动性并不充裕。

至于房地产,毫无疑问第四季度肯定是逐渐冷却的,银行肯定是想房贷的,因为这就是左手倒右手的游戏,放出去个人住房贷款越多,开发商还回来的开发贷越多,所以最后的结果就是用个人住房贷来化解了随时倒逼的开发贷风险。而开发商拿了钱基本都还银行,要不就去找地方拿地了,而地方拿到钱就可以置换地方债务了,所以等于钱转了一圈全都回来了,风险从有限责任变成了无限责任,这样银行的金融风险就被大幅度的释放了。以至于我们看到在实体经济下行,民间投资不旺的时候,银行拼命的放个人贷款,目的就是给自己解套,经过几个月的不懈努力,重点地区的银行们基本完成了任务。下月开始他们也可以缓一缓了,即使再想往外房贷,政策和规定也不允许了。他们会把精力重新投向企业端,但说实话躺着赚钱久了,让他们去做企业的风控,可能一时半会还真调不过来。所以宁缺毋滥,下月的新增信贷会大幅下降。

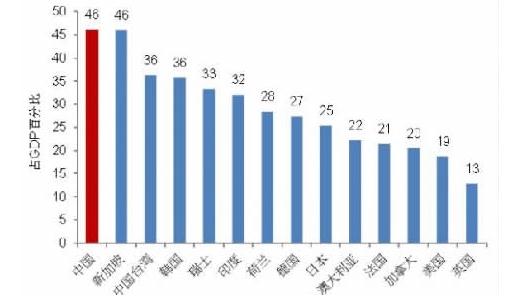

那么买了房子的怎么办,没办法!因为流动性已经被锁死了,所以短期内想卖出去很难,但不用担心居民会爆发什么危机,因为我们的居民储蓄率虽然逐年下降,但去年末还有46%,人均储蓄还有4万元,位列世界第一。这主要是因为我们的福利不高,所以不敢消费所导致的,但这么高的居民储蓄在账上,对于国家来说是一笔重大的负担,储蓄他得给你利息,而如果变成房贷,你得给他利息。所以这十年来,我们每隔几年都要拉一次地产,刺激一次股市,而每拉一次地产,每搞一轮牛市,储蓄率就大幅下降一次。这其实就是在消灭社会流动性,钱在他手里是财富,在你手里就是灾难。所以这轮房子过去了,股市也过去了,而居民储蓄也基本不增长了,目的基本达到。而现在房子的蓄水池基本满了,再往里装弄不好反而会溢出来,所以十有八九会在未来几年内关门打狗,先把蓄水池里的财富蒸发了再说。所谓藏富于民,可以让你感觉很富,你可以有股权可以有资产,但不可以有太多现金,这个对于金融的威胁太大。

有人说央行会持续放水,这肯定是对的,任何国家只要是纸币都是持续贬值的,美元也一样。但问题是持续放水也要有个周期,如果一根筋的傻傻贬值,那么不但不会起到作用还会被老百姓薅羊毛。所以这就是经济周期的必要,羊毛长了需要裁剪,韭菜长了需要收割,收割和裁剪之后才有继续放水的空间。

【来源:公号—qijunjie82 作者:齐俊杰】

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。