估值60亿元的映客,其实是自己买下了自己?证券

9月4日晚,宣亚国际,即映客被收购的交易对手方,公告本次收购映客的交易草案。旋即,多个科技、财经媒体均报导。让我们来分析一遍交易结构。

一、交易双方、标的、估值、交易金额

这次交易实际上是2个部分,第一部分,上市公司收购映客管理层的股份,该部分的协议是《现金购买资产协议》,另拖带《增资协议》和贷款协议,有较为详尽的披露;第二部分是上市公司的母公司收购映客投资人的部分。

第一部分

买方:宣亚国际品牌管理(北京)股份有限公司,即上市公司主体,简称宣亚国际。

买方:奉佑生、廖洁鸣、侯广凌、映客常青、映客欢众和映客远达,其中奉佑生是映客的创始人和创始团队最大的股东。廖洁鸣、侯广凌是创始团队;映客常青、映客欢众和映客远达是管理层持股。

标的:北京蜜莱坞网络科技有限公司,即映客,公告简称蜜莱坞。

估值:605,988.43万元,约60亿元。

交易金额:标的的48.2478%,约29亿元。

第一部分的交易保证了上市公司成为映客第一大股东暨控股股东。

第二部分

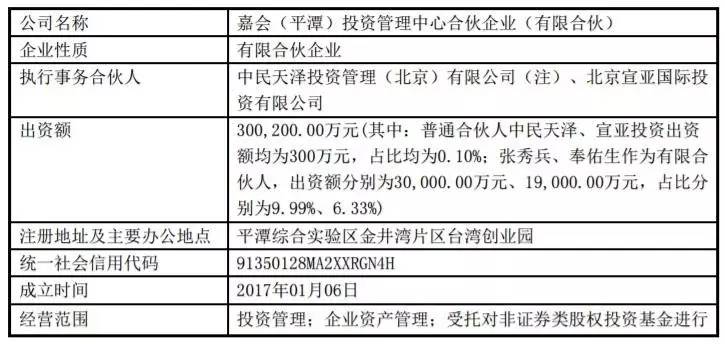

买方:嘉会(平潭)投资管理中心合伙企业(有限合伙),是上市公司的关联方,宣亚投资(上市公司控股股东)及其控股子公司中民天泽为嘉会投资的执行事务合伙人。

卖方:紫辉 、多米在线、金沙江 、昆仑万维和芒果文创等映客投资方。

标的:映客。

估值:约60亿元。

交易金额:标的的41.85%,约25.5亿元。

第二部分的交易,将剩余的大部分股份收入上市公司的控股股东,宣亚投资,即原来公司创始人的持股公司,未来映客团队将占有42%的股份。

二、资金来源

第一部分

之前有媒体讨论,上市公司收购映客资金来源是什么?根据本次上市公司公告的草案,资金主要由奉佑生等创始团队,在收到收购款项后借款给上市公司。

前述交易第一部分的交易金额约29亿元,上市公司需要从四个机构股东(宣亚投资、橙色动力、伟岸仲合、金凤银凰)借款约21.6亿元的15年贷款和约7.4亿元的3年贷款,合计29亿元贷款。即上市公司实质上并未出资。这两个贷款协议与《现金购买资产协议》同时生效,《现金购买资产协议》被解除或终止的,贷款协议同时解除或终止。

而这29亿元贷款,由映客的管理团队以增资上市公司的四个机构股东(宣亚投资、橙色动力、伟岸仲合、金凤银凰)的形式获得。通过一系列《增资协议》,映客的管理团队一共向签署四个机构股东注资21.6亿。同样,《增资协议》与《现金购买资产协议》同时生效,若《现金购买资产协议》被解除或终止,则本协议亦同时解除或终止。

以奉佑生为例,按照《现金购买资产协议》,奉佑生获得的资金节奏如下:

根据和奉佑生相关的《增资协议》,奉佑生收到《现金购买资产协议》项下第一期、第二期对价后的2个工作日内需全额,收到第三期的大部分将增资宣亚投资,总计约8.5亿元。

因上述贷款协议和《增资协议》均以《现金购买资产协议》为条件,所以实质上可以视为一套组合协议。通过这个组合协议,奉佑生、廖洁鸣等映客系股东,将间接持有宣亚国际约29.76%的股权。但因为这些股东没有关联关系,不构成一致行动人,因此没有造成原公司的控制权变更;如果这些新晋股东在行动上实际保持同进退,则能够最大程度上干预上市公司的经营决策。

也就是说,实际上映客的管理团队,通过本次交易组合,获得了上市公司大约29.76%的股权以及约7.4亿元的现金,这个资金实际上来自上市公司的机构股东。因为不涉及到发行新股,这个交易实质上是上市公司控股股东以老股加现金的方式,收购映客的约48%的股权。

同时,映客管理层承诺映客2017年、2018年、2019年的税后净利润分别不低于约4.9亿元、5.7亿元和6.6亿元。

第二部分

前述交易第二部分的交易金额约25.5亿元,公告未披露出资的方式。从其他公开信息看来,是临时募集的交易SPV,特殊目的基金。

从股权上来看,嘉会(平潭)投资管理中心合伙企业(有限合伙)是直接的购买方,是一个今年初注册的投资管理机构,出资额30余亿元,但是未披露主要资方。奉佑生是一个LP;另一个LP张秀兵是上市公司的创始人。

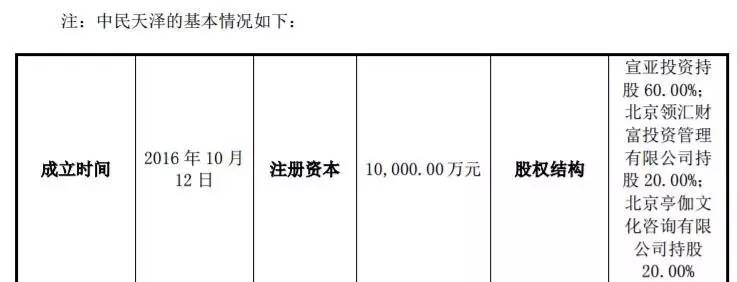

嘉会投资的GP是中民天泽,是去年第成立的股权投资公司,宣亚投资占有60%的股份。

同天昆仑万维的公告也未披露嘉会投资的实际出资方及交易协议细节。

从工商资料来看,出资方如下,工商资料并未透露出资额为认缴或者实缴。

从该基金的注册时间,和LP变更时间来看,应该是为了配合上市公司并购做的项目基金。从草案中可以看出,嘉会投资的LP的潜在回报,是将这部分股权注入上市公司;或者五年之内卖掉。

同时,《现金购买资产协议》约定,如协议生效后45个工作日内,上市公司未按约定支付完毕第一期对价或第二部分的支付尚未完毕,映客的管团队有权随时解除《现金购买资产协议》。

三、总结

映客在早先昆仑万维出售股权之时,估值为70亿元。根据草案,本次交易也达到了60亿元。但是本次交易的第一部分,上市公司购买映客团队的股份,实质性是现金流转了一圈,映客团队将收购款增资给上市公司控股股东,从而间接贷款给上市公司支付交易对价,并不是真金白银的现金交易。这个环节发生的现金易手仅仅是29亿元和21.6亿元的差额——7.4亿元。

理论上,这个部分交易的定价和标的估值没有实际关系,因为实际的交易双方,上市控股股东出让的是7.4亿元现金和控股公司42%的股份;映客团队出让的是其持有的48%股份。控股公司,宣亚投资等四个公司的财务情况并不透明,比如有无负债和其他业务,公开信息仅披露宣亚投资下有一投资平台,将承载第二部分的交易。

因此,控股公司的估值是不透明的。这样,因为交易双方都有股权,则控股公司、映客的价值只能是相对而言。假如映客估值100亿元,第一部分标的金额48亿元,控股公司依然可以按照7.4亿元现金、42%的股权,兑换映客48%的股份,并给上市公司48亿元贷款。非关联股东需要判断的,是实际的映客的价值,是60亿元、100亿元,还是其他。

作为参照物,第二部分,上市公司控股股东和映客投资机构的交易尤为关键,因为投资机构完全退出,是独立第三方,且这部分价格是纯现金,应该是公允的。但如上,这部分交易因为不牵涉上市公司,信息较少,比如没有该基金的出资方的信息、资金是否到位、基金是否为单项目基金、基金是否有特殊条款等,有些因素一定程度上会影响定价。尤其是嘉会投资的公开承诺会将该部分股权积极注入上市公司,对很多愿意接盘的投资人是不小的诱惑。

无论如何,作为一个刚上市不久的公司,直接入场并购移动直播行业的龙头,并且以小博大,方案复杂但是平衡了各方面利益,且不需要证监会重组委审核,无论成败与否,的确是不多见的经典案例。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号