医疗商城会是国内地产商转型医疗最简单的方式吗?产经

自今年以来,地产商转型的步伐越来越快。以万达为例,每隔2个月,总会有涉足医疗的新闻不胫而走。

2017年4月,万达集团与成都市人民政府正式签订战略合作备忘录,双方协议将耗资700亿元,打造一座世界级的医疗产业中心;7月,万达集团在昆明新签约三个投资项目,计划在昆明市投资500亿元,打造以医疗、健康为核心,兼具体育、养生、度假、商业、商务、居住等功能的世界级医疗及大健康产业园;8月,万达新成立大健康集团,预示着万达在战略层面已明确了重点发力大健康产业。

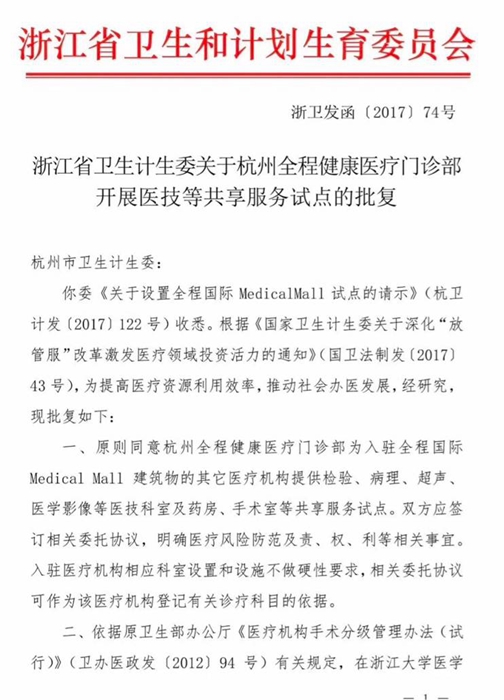

而这两天,Medical Mall(医疗商城)也开始刷屏,浙江省卫计委批复同意的Medical Mall位于杭州大厦501城市生活广场,1层-5层为购物区,6层-20层全为医疗商场。消费者可以在Medical Mall体验消费购物与医疗服务的多维体验,以此避免了单纯去医院的焦虑感。

邵逸夫国际医疗中心、张强医生集团思俊外科诊所、唯儿诺儿科诊所、杭州口腔医院门诊部、宋为民医生集团下的颜术医美诊所已经陆续入驻Medical Mall,开启了一轮新热潮

目前国内已有30多家地产商布局的医疗业务,如万科、恒大、万达、绿城等,已经在社区服务上,特别是社区健康医疗服务领域里,以各自认为可操作的方式布局发力,催生了一大批养老地产或者医养结合的项目。

在这些养老地产或医养结合的项目中,听到大多数业内人的声音是:转方向很容易,但想要成功却难于上青天。原因是医疗行业需要高壁垒、高技术、高投入,又特别依赖政策。即使地产商有足够的资金来运作项目,也请不到合适的人管理运营。

那么对于地产商来说,有没有一条简单可行的转型之路呢?海外的地产商有没有遇到这样的问题?他们又将如何化难为易?

从美国医疗商城诞生谈起

经过动脉网记者多方调查发现:在国外的商城里一直有诊所,诊所里的医生均是以患者为中心,让患者看病就医变得像逛街购物一样方便又开心,这种看病就医的场所有一个很时髦的词语,就叫Medical Mall。

在Medical Mall里,医生为患者提供从诊室就医、实验室和放射学服务,到门诊手术的一站式服务,目的是鼓励患者在一个可协作的网络中获取日常所需的就医服务。

一个成功的Medical Mall,不仅人声鼎沸,且患者总是很满意,他享受了最便捷的医疗服务。在这里既有停车场、餐厅、零售店、休息区等配套设施,又有医疗配套。

其实,这些医疗配套均是经过精心安排的。比如,治疗骨科疾病的门诊或许就与运动医学或物理治疗中心安排在一个区域;质子治疗设备可能就安排在肿瘤中心的旁边;而治疗心血管疾病的门诊或医院内部,完全有可能同时配备了心脏科医师、心血管外科医师和介入医师。

这样的临床配套,对患者和各医疗机构均有优势。患者看病更方便,不用跑很远就能同时获取多种医疗服务。而入驻商城的各机构可以通过共享空间、员工、仪器和技术,减少医疗成本,并获得固定的用户资源。

为什么美国诞生了Medical Mall?

在过去的二十年多里,随着美国经济的发展,各大购物中心之间的竞争也变得越来越激烈;加上购物中心由于经营不善、消费增长乏力以及电商冲击等因素的冲击,面临倒闭关门的窘境。

据相关数据统计表明,目前在2000个区域购物中心里有19%以上的最后都成了人们口中的“Dead Mall(僵尸购物中心)”。

为了在残酷的市场竞争中存活下来,各大商场开发商开始寻求现有空间的新用途,如新增教育、医疗、办公等。而医生们认为这些闲置的商场空间,他们正好可以为患者提供差异化医疗服务,更贴近患者。

所以,这些医生去租赁商场的空铺位,一方面为商场的开发商带来了利润,另一方面也让医疗走进了零售商场,诞生了一种新经济的产物。即“一站式就医”的Medical Mall,这和传统的医疗保健服务形式完全不一样。

该Medical Mall模式为患者和医疗服务提供者提供了许多益处。比如让用户在逛街的同时,也解决了医疗健康方面的问题,同时又停车也方便,在一定程度上解决了患者“看病难”的问题。

恰逢美国社会的医疗保健需求在不断增加,提倡以患者为中心的医疗服务,这也间接助推了Medical Mall的成长。

此外,医疗商场的医院或医生也可以从扩大的临床和办公空间中受益。他们为所在区域的居民服务,这种集中式、抱团式的服务模式,也更能吸引患者前来就医。在低收入地区,医疗商场的设计既可以增加医疗机会,也可以作为社区振兴经济的引擎。比如,位于美国密西西比州杰克逊市的Jackson Medical Mall,就是一个服务于弱势群体(非裔美国人),以改善医疗和刺激地方经济为目的的Medical Mall。

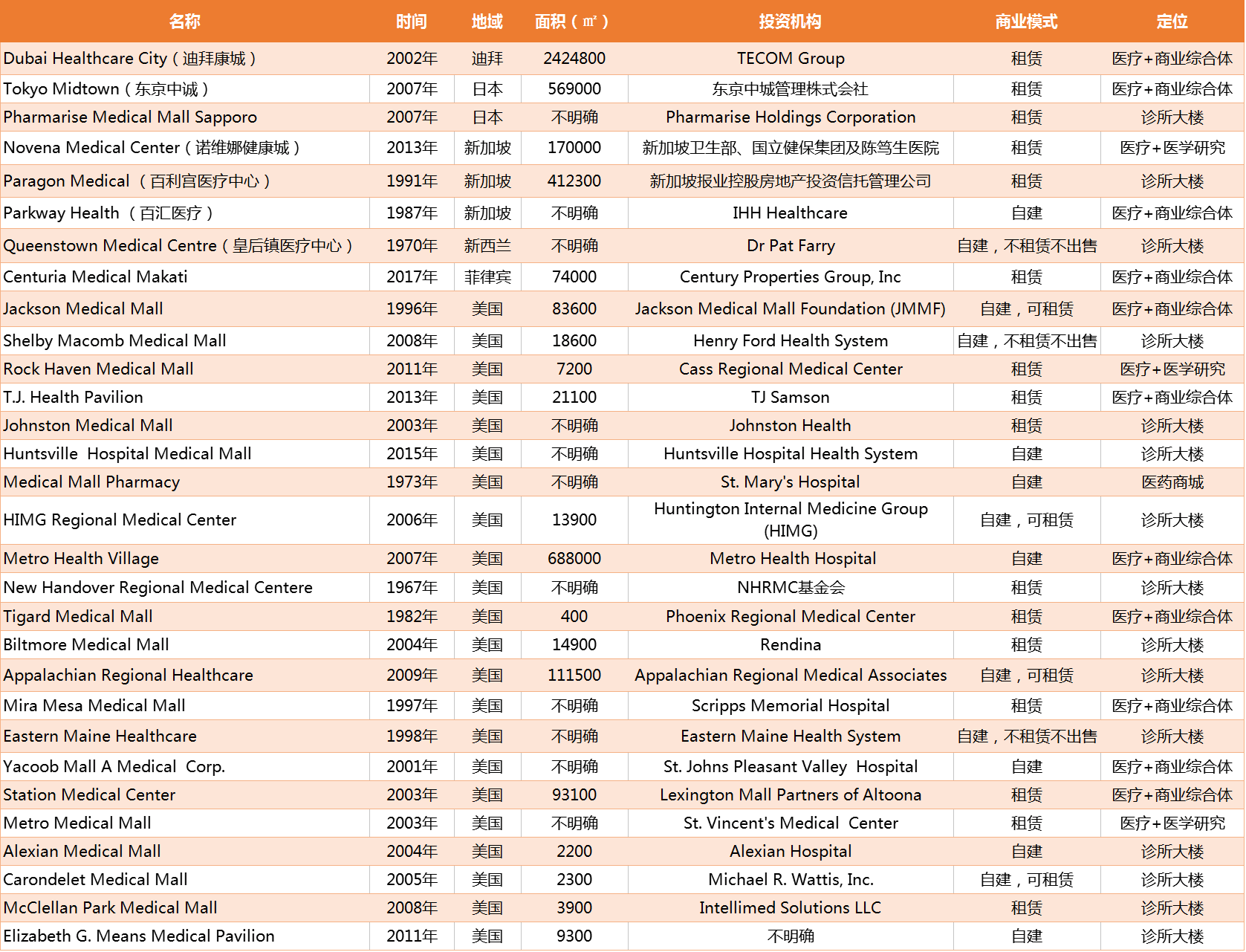

全球30家Medical Mall概况

其他国家也存在Medical Mall吗?为了找到答案,动脉网整理了全球30家Medical Mall,横跨欧洲、北美洲、亚洲和大洋洲,最终发现美国拥有22家,高于其他国家。具体如下:

可以看到,美国、新加坡、日本、菲律宾、新西兰诞生了不少新型医疗模式,包括诊所大楼、医疗+医学研究、医疗+商业综合体等。在这当中,医疗+商业综合体的模式被大力推广,获得了好评。

备注: 商业综合体是以建筑群为基础,融合商业零售、商务办公、酒店餐饮、公寓住宅、综合娱乐五大核心功能于一体。商业综合体内包含了购物、娱乐、餐饮、酒店、旅游、办公、教育等服务。

1、成立时间

在时间方面,我们并没有发现非常明显的趋势。其中,美国New Handover Regional Medical Centere成立的时间最早(1967年)。纵向来看,2003年和2007年新成立的医疗商城相对多一些。不过,近年来随着“医疗+商业中心”模式在亚洲地区的兴起,新加坡、马来西亚等地区医疗商城有增长的趋势。

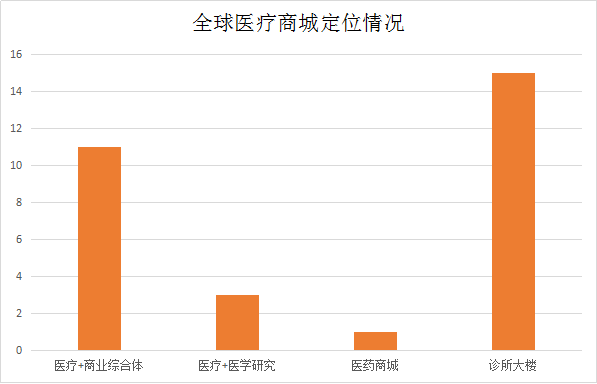

2、商城定位

这30家医疗商城各自的定位略有不同,我们将其大致分为四种:“医疗+商业综合体”、“医疗+医学研究”、“诊所大楼”和“医药商城”。

有11家公司的商业模式是“医疗+商业综合体”,也就是说客户到商城里面除了可以享受一站式的医疗服务外,还可以购物、聚餐、住店、娱乐等;有15家公司的商业模式是“诊所大楼”,里面有不同类型的医院,以及儿科、骨科、口腔、中医、医美整形等专科诊所。

最后3家公司的商业模式是“医疗+医学研究”,除了开展临床诊疗业务外,商场内部还有一些医科大学或医学协会在里面做 研究。

另外,Medical Mall Pharmacy是一个特例,它是医药商城,招揽了众多优质的药房。

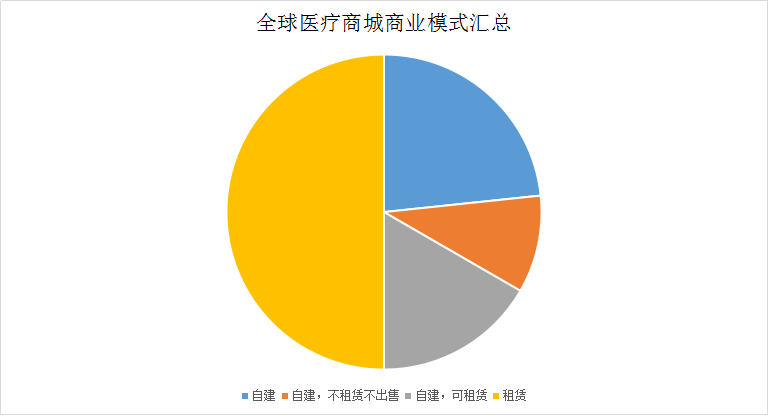

3、商业模式汇总

有一点不同的是,亚洲地区(新加坡、马来西亚、菲律宾)的医疗商城是大部分是由房地产商、投资机构或信托公司组成,而美国大部分医疗商城则是由大医院、医生团体或政府投资建立的。

美国医疗商城的两大核心模式

近二十年多来,美国“医疗商城”的模式不断发展壮大。其中最重要的原因之一,是医疗保险公司对医院收费的限制。医疗机构只好通过自建医疗商城,或租赁商城中的场地,开展医疗业务。

据动脉网不完全统计,美国目前拥有超过50个医疗商城。它们的执行方式虽各有不同,但都承接了购物中心“租赁”的方式,各医疗机构在同一个屋檐下,租用不同的场地,向患者提供更方便的产品和服务组合。

据BMC Health Servies Research研究发现,美国的1395个封闭式商场中,有870个(62.4%)租用给一个或多个验光租户,241个(17.3%)租给一个或多个牙科客户。然后有89家(6.4%)提供其他类型保健服务,其中最常见的普通门诊和专科门诊,以及心理指导服务和急症护理。

而根据创始人/投资人的不同,美国医疗商城大概可分为以下两种:

1、大医院资助建立的医疗商城

美国最早的医疗商城之一,是1995年成立的Jackson Medical Mall。该医疗商城是在杰克逊市首个购物中心的基础上建立的。当时商场倒闭,密西西比州最大的社区保健中心的市中心居民和前项目负责人Aaron Shirley博士有一个愿景,即将失败的购物中心转变为最先进的医疗中心,为当地居民提供优质的医疗服务。

Jackson Medical Mall,占地85万平方英尺,旗下现有海恩兹县卫生局诊所,以及多家密西西比大学医学中心专科诊所,包括心血管内科、妇产科和肿瘤等众多医疗服务项目。本着一个购物中心的精神,Jackson Medical Mall内还囊括了杂货店、餐馆、美容院和鞋店等其他设施。

这是一种医院和病人双赢的模式。通过选择“医疗商场”模式,医院可以用新设备对现有的购物中心或医院建筑物附近的区域进行翻新,无需话费大笔资金拆掉原有购物中心,然后重新建立医院。新设施可以在医院附近的一个位置提供门诊和诊断,并允许更灵活的医疗服务套件。

对于患者而言,“一站购物”式的医疗组合,意味着可以在一次就医过程中获得多种医疗服务,不用往返于各个地区,在同一栋楼里面就能完成拔牙、体检或整形。而且,在看病的过程中,患者还可以吃饭、看电影或者购物。可谓是,看病逛街两不误啊!

2、医生/投资者成立的医疗商城

另一种医生或投资者建立的医疗商城。1998年,30名在圣约翰慈悲医疗中心租用空间的医生,在美国密苏里州华盛顿,建造了一个全新的、占地85000平方英尺的Patients First Health Care。他们的动机不仅仅是为当地的患者提供服务,还有一个重要目的是为以前在拥挤的圣约翰慈悲医疗中心工作的医生,提供更大的办公室空间。

这种由医生或投资者发起的医疗商场,往往比医院资助的商场更小,并且多位于零售中心附近。医疗商场的所有者可从中获取不少益处,包括有限的开销、更易获取的患者和医生资源、患者转诊基数增加,以及更多的控制权。

通过为急诊室提供方便高效的替代方案和住院治疗护理,“医疗商场”这种模式可以在降低医疗保健成本方面发挥巨大作用,并且可能会缓解医疗保险费的上涨。“自费”患者的数量稳步增长,可能成为医疗卫生规范。医疗商城模式为医院、私人执业医师和专家以及开发者提供了更好地照顾患者的新市场。

案例:欧美亚医疗商城案例一:Dubai Healthcare City(迪拜康城)

作为全球重要的贸易港口和金融中心,迪拜一直给人的印象就是“豪”。在医疗商城方面,迪拜也丝毫没有要低调的意思,成立一个超级奢华的健康护理中心——Dubai Healthcare City(迪拜康城)。

迪拜健康城(DHCC)是2002年由阿联酋副总统、总理、迪拜酋长穆罕默德.本.拉希德.马克图姆提出,为满足生活在欧洲和东亚之间的20亿人口,对高质量医疗和健康管理的需求,而建立的世界级健康护理中心。整个项目投资18亿美元,由TECOM集团牵头建设而成。迪拜健康城内包括医院、诊所、医学院、护士学校、生命科学研究中心以及专门的实验室。

到现在,迪拜建康城内已有两家大规模的医院,160多家门诊和诊断实验室,来自近90个国家的1700多名持证专业人才,以及200个特色保健和商业零售服务设施。整个迪拜康城主要分为医疗区和度假疗养区。

迪拜健康城内的牙科诊所Dr. Michael's Dental Clinic

医疗区占地38万平方米(570亩),提供四种服务:

1、传统医疗服务。将医生办公室、门诊手术中心、综合医院、专科医院、康复和长期保健设施、临终关怀和诊断实验室聚集在一起,提供高度便利的医疗一条龙服务。

2、替代性医疗服务。融合了东方医学和其他健康计划的中心,提供12个领域:顺势疗法、印度草医学、中医、尤那尼医学、骨科、治疗性按摩、自然疗法、引导意象、泰志、普拉提、捏脊和瑜伽CAM的治疗方法。

3、医疗教育、研究。家庭医疗、牙科、护理和健康培训学校等。包括波士顿大学迪拜牙科专业学院、哈佛医学院迪拜学院等,以及其它的医疗基础服务如药房、医疗设备、医疗咨询等。

4、相关支持性服务。例如:签证中心、五星级酒店、矿泉疗养浴场、购物中心、零售和饮料店等。

度假疗养区占地176万平方米(2640亩),提供持续护理的住家式医院、门诊、豪华温泉度假村和完善的健康服务。包括健康护理社区医院、社区门诊诊所、社区门诊诊所、疾病预防及疗养中心、美容中心、运动康复中心等功能组成。

总的来说,迪拜康城就是一个集看病治疗、康复疗养、度假旅游、教育研究于一体的医疗综合体。

案例二:美国Jackson Medical Mall

Jackson Medical Mall(以下简“杰克逊医疗商城”),是美国最早也是最大的医疗商城之一,占地面积约90万平方英尺。杰克逊医疗商城成立于1996年,由Aaron Shirley博士从废弃的购物中心转变为现代医疗和零售中心。通过与UMMC、杰克逊州立大学和Tougaloo学院的战略伙伴关系,为低收入地区(非裔美国人社区)提供医疗服务。此外,该商城还肩负着区域经济发展的使命,引进了密西西比州唯一的非洲裔银行。

通过租赁业务,杰克逊医疗商城已拥有80多家医疗保健、零售和社会服务承租人,以及四个公共和私人活动场所,全年共有数十个组织及其支持者到设施工作。商场内包括UMMC 肾透析诊所、UMMC癌症研究所及密西西比州眼科协会在内的22个医疗机构,以及20家生活服务商店、3个教育机构、8个大学部门、26间办公室、26个医学中心培训基地等。

杰克逊医疗商城提供了从普通门诊到专科门诊,以及医疗教育的全方位医疗服务。商场每年接待患者超过20万人次,平均每天有4600至5000辆 进入大门。

据杰克逊医疗商城的实际控股机构——杰克逊医疗商城基金会(JMMF)公布的2016年年报显示,商场去年已实现12,983,203美元营收,其中租赁和相关收入占78%。但同时去年商城也花费了12,420,489美元资金,其中71%都是日常管理和运营服务费用。因此,杰克逊商城去年实际营收只有5627,14美元。不过,杰克逊医疗商城本身具有社区服务性质,其商业目的并不强,其最主要的功能就是通过服务社区居民,并带动周边经济发展。

案例三:菲律宾Centuria Medical Makati

Centuria Medical Makati(以下称“Centuria医疗商城”)是菲律宾第一个也是最大的医疗商城,坐落于繁华的马卡蒂中心地带。它是一个28层楼的先进医疗大厦,拥有700多家医疗保健行业领导者。

Centuria医疗商城内拥有经验丰富的专业医生,地属于顶级HMO,致力于为消费者提供价格实惠的传统和顶级医疗服务。商城将三甲医院的技术和专业知识,与生活购物中心的奢华、悠闲的氛围相结合,是所有门诊医疗的一站式服务机构,包括牙科、骨科、泌尿科、整形美容、多器官手术、妇产科、眼科等等。

紧急护理诊所位于这个时尚的医疗塔底层,开放时间为24小时。七楼是门诊手术中心,可满足更专业的医疗需求,如整形美容、ENT-HNS、胃肠病学、OB-GYN、眼科、骨科和泌尿科。八楼是检查中心,根据特定患者的个性化需求,提供量身定制的筛查测试。第九层则是为高精度诊断提供的高级实验室,拥有高质量的帮助以及精心设计的现代化临床环境。无数myRisk遗传性癌症测试和非侵入性产前筛查只是中心提供的许多高级诊断服务中的一部分。

据悉,Centuria医疗商城还将在该地区开设首个免费的公益性综合乳腺癌治疗中心。亚洲乳腺中心隶属于Morristown医疗中心,这是一家主要的癌症机构,曾被评为纽约五大医院之一,也是美国前50强医院之一。

当然,除了各种医疗服务,Centuria医疗商城为了患者的舒适和便利,还在八楼设立了Executive Guest Suites酒店,以及Haus健身中心。就像平常逛商场一样,银行、安亭、便利店和其他特许经销商也纷纷入驻Centuria医疗商城,包括7-11、Belly Smiles、Healthy Cravings和Metrobank等。

Centuria医疗商城自今年年初宣布成立以来一直受到各界的广泛关注。目前商城还处于试营业阶段,预计2017年9月23日正式营业。

对国内地产商转型医疗来说,这是最简单的方式?

有这样一个经典的案例:许多年前,百汇控股只是新加坡一家小型房地产企业,其以为医生租用房间开办个人诊所的形式转型医疗,医生们可共享医院提供的设施和服务,医院还可以参股的方式支持诊所购买昂贵设备,诊所间时常也会互动合作、共同会诊,创造比单纯物理组合多得多的价值。这种灵活、互利共赢的“百汇模式”让百汇一跃成为东南亚私人医疗机构龙头。

如果国内地产商转型也选择Medical Mall,会发生什么样的化学反应呢?

以成都万达瑞华国际医疗健康中心来说,从平台构架上看,与百汇模式有类似之处。该项目设华西健康服务、产后恢复中心、高端健康管理、医学美容机构、海外医疗服务、医疗机构办事处、中医养生会所等7大“TOP业态”,万达将为入驻机构提供空间、物业服务和商务支持,包括“名仕会”这样的高端会所。

论业态丰富性,万达瑞华国际医疗健康中心显然优于“百汇模式”。另外,其入驻者不是医生个体或中小型诊所,而是IHG这类世界顶级机构。

一位万达管理人员这样描述:“我们主打的7个业态不会各自为阵,而是息息相关。体检服务、健康管理可以与中医养生‘打包’,其客户还可以享受海外医疗服务,医美机构能和产后恢复中心实现客户共享……它们都可以为医疗机构办事处带来客源。就像综合体能实现客流循环一样,我们的各大业态会构成一个资源生态系统、一个产业链闭环,为每一位入驻者带来可观效益。”

而华融置业在转型方面,明显比万达更快一步。2017年8月25日,华融置业与健康智谷合作,投资40多亿元,将位于重庆市渝北区冉家坝附近的华融商业地产,打造成为集酒店、影院、健康等一体的吃喝玩乐的商业综合体。

如果将华融当做一个平台,购物是其中一个模块,大健康也是其中的模块,后续还可能添加教育培训等模块。随着越来越多的模块加入,这个复合型平台的维度将变得更丰富。多个模块的组合方式也有多种可能。既可以每个模块单独成独立的Mall,如商圈Shopping Mall、Medical Mall等多个Mall,也可以形成一个购物中心里的几个服务业态的叠加。

由此可见,对于想转型医疗行业的地产商来说,Medical Mall或许是最简单且已开始操作的一种方式。当然,一切才刚开始,这种模式是否适合中国用户还有待论证,而且我们也并不排除后续会出现更新的Mall模式。但不管怎样,以患者为中心的想法,变被动医疗为主动医疗的趋势是不可逆的。

来源:动脉网

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号