松发股份做教育,玩的就是财技证券

近日贵州茅台股价再次大涨,市值一度摸高至万亿元,也成为A股首个市值达到这一高度的消费股。酒瓶作为酒产品的一部分,多支陶瓷类股票也获得关注。其中,松发股份(603268.SH)曾在招股书中表示其陶瓷酒瓶主要销往贵州茅台、泸州老窖、五粮液等白酒企业。

但是,松发引以为豪的高价酒瓶,也只是昙花一现,未再随酒类股票大涨而受益,反而是股价跌跌不休。

陶瓷在我国属轻工类企业,但近年来随着陶瓷行业整体低迷,多家陶瓷公司并购教育标的,但其中究竟是“真跨界”求生存,还是“假跨界”寻卖壳,投行人士亚伦对蓝鲸教育表示,松发的目标并不简单,“他们的实际控制人,包括背后的市值管理团队都是很厉害的,几次教育并购中用了非常规性的资本运作手法。”

其跨界教育两年来成败如何?究竟用了怎样的手法?蓝鲸教育为您解析。

上市一年业绩变脸,两次跨界重组是局

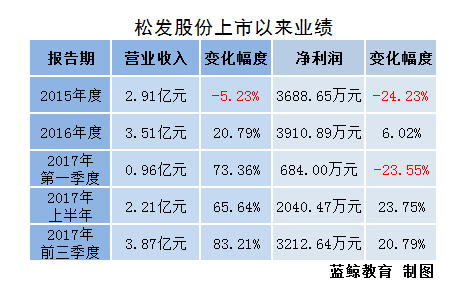

2015年3月在上交所上市,为解决产能瓶颈问题,把71.01%的募集资金,即1.96亿元投入到“年产2300万件日用陶瓷生产线建设项目”上。招股书披露时就有分析人士指出,其日用瓷产品销售价格不断下跌,募投项目盈利能力存疑。

果然,上市之后松发在日用陶瓷上投入缓慢,加上2015年陶瓷业“寒冬期”,其当年就遭遇业绩滑铁卢。

那么,募集资金用到哪里去了?松发股份先后通过决议,改变了项目的实施主体和地点,对子公司进行增资,之后又陆续把部分资金用于置换自筹资金、临时补充流动资金、购买理财产品。其最后一次宣布使用募集资金是2016年9月,把日用陶瓷项目资金中的9000万元用于对联骏陶瓷的收购。

截至2017年6月,松发已累计使用募集资金总额达2.11亿元,其中近半变更了用途。值得一提的是,松发2017年上半年扭转了惨淡的业绩,公告称原因正是合并联骏陶瓷后,增加子公司数据所致。

2015年,与松发同位于潮州的另一家陶瓷公司文化长城,已经通过多笔投资进入教育领域,2016年开始,松发也走上了所谓“陶瓷制造业和教育行业双轮驱动”的跨界之路。

松发股份上市刚满一年,2016年3月21日即宣布重大事项停牌,后转入重大资产重组程序,直到6月3日宣布本次交易的标的为国内知名K12培训机构精锐教育,交易方式初步确定为发行股份购买资产并募集配套资金,而具体的重组方案尚未最终确定,也未与精锐教育的股东签订交易协议。

这一并购并未给行业讨论的时间,仅三周后,6月24日松发就闪电终止了重组。

亚伦对蓝鲸教育表示,有谋划的股权收购,双方一般会在投行促成下先签署框架协议,松发此次重组就聘请了国内并购重组经纪业务排名第一的华泰联合证券作为独立财务顾问,但三个月的运作无功而返,有悖常理,倒是和庄家“低位吸筹,先杀再拉”洗盘的手法如出一辙。

这一场景再次上演是在不到一年后,2017年5月末,松发又宣布决定终止与两家教育信息化企业创显科教、金商祺的重大资产重组事项,理由也和此前一模一样。

蓝鲸教育注意到,2017年5月,精锐教育被彭博社爆料正在筹备美国IPO计划,创显科教则在2017年8月宣布进入上市辅导期。松发重组屡屡选中拟上市公司,其中原因值得探究。

(松发股份基金持仓比率与股价比较,来源:同花顺)

“这虽然是一家在上交所上市的公司,但股本只有不到9000万股,流通股更是不足一半。松发一年两次借助教育资产的重组放空炮,最后一连吃下3个跌停,把主力机构投资者彻底逼走,前十大股东中的个人股东也纷纷减持,庄家稳步建仓,完成了吸筹。”亚伦这样对蓝鲸教育表示。

随着2018年3月临近,占松发股份总股本52.43%的首发原股东限售股份即将三年期满而解禁,新一轮资本动作或在眼前。

大打“教育牌”,多笔投资存疑

2012年来的五年,松发的营业利润和净资产收益率呈下降趋势,同时在对外投资上的优势正在显现,多次在教育资产重组上树立行业影响,以现金进行的教育投资也在持续,同时多条腿走路,似乎互不相干。

2017年3月,松发股份旗下广东松发创赢产业并购基金(简称“松发创赢”)以8101.62万元受让K12辅导机构明师教育10.13%的股权,加上此前所持股票,合计持股达13.98%。当时,松发正在重大资产重组停牌期间。

松发股份称投资明师教育是基于对这个项目的看好,目前尚未有将其注入上市公司的安排,后续如有相关计划将会披露。

就在2017年5月终止重组后的次日,松发宣布以2.295亿元收购醍醐兄弟51%股权,后者为互联网教育直播云和虚拟教育网络运营商。相关交割于2017年9月末完成。

在控股醍醐兄弟事项尚未完成交割的9月4日,松发又宣布拟以2000万元增资儿童阅读平台凡学教育,这一投资在11月完成后,松发对其持股比例为2.22%。

上海一家凡学教育的合作机构创始人万先生对蓝鲸教育指出,凡学教育的商业模式让人困惑,凡学给合作或者收购的学校、幼儿园建了上千个英文图书馆,这笔巨大的投资通过家长支付押金、借书款等方式进行回收,实际上是代理欧美教材的变现模式。同时,松发股份的收购公告中又表示,凡学教育在对赌中的2017净利润还包含被并购学校的2017年全年利润。

“学校的估值和互联网公司估值差别很大,如果凡学用学校的利润来乘以互联网估值比例,那这个算盘也打得太好了,所以这笔投资是个谜。”他这样表示。

按松发的投资比例算,凡学教育2017年9月估值为9亿元。但早在2015年12月其完成B轮融资后,就已经宣布估值超过10亿。凡学教育9亿估值对应的是超高的对赌,2017年需完成2000万元净利润,2018年更是要达到6000万元的目标。

“松发在并购锁定期有优先收购权,如果凡学如数完成对赌,松发会以更高的估值收购凡学,带来的投资收益将会十分明显。”亚伦如此分析。

值得注意的是,以上三个教育标的,均不在上市公司合并报表中。松发2017年里完成的三笔教育投资,实际上并没有对上市公司业绩产生增厚作用,松发陶瓷的“旧瓶子”,尚未容纳教育资产的“新酒”。

除了股权占比较低的凡学教育,另两家符合并表条件。松发2017年上半年对松发创赢由合并报表改为权益法核算,导致所持明师教育的股权不在2017半年报的合并报表范围内。所控股的醍醐兄弟,也未在三季报里并表。

亚伦对蓝鲸教育表示,上市公司有市值管理的预期,想让营收和净利润呈递增趋势,标的资产的盈利能力还没有释放出来,就会选择未来某个时间并表。

“他们的资本运作手法确实很高,能够用最小的杠杆撬动出最大的收益效应。”亚伦说。

(来源:蓝鲸TMT网)

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号