无米下锅,阿里文学如何“烹饪”一场文学盛宴业界

注:阿里在“世界读书日”宣布进军网络文学,阿里文学到底是和腾讯的阅文集团、百度文学形成三足鼎立之势,还是只是一个简单的试水动作。本文是我的一点个人看法,欢迎各位拍砖讨论,微信号free5233。

在讨论阿里文学之前,需要大致说一下当下网络文学的运作模式。

一、网络文学的生产、运作方式

自从吴文辉在2003年10月推动起点VIP收费制度后,网络文学创作逐渐形成了一套流水线作业方式。基本的运作流程是这样的:

签约写手→作品→电子收费→书籍出版权→移动阅读权→手游或页游→影视剧改编→漫画、动漫→网络游戏→海外版权转让。

商业化的流水线生产,虽然让网络文学失去了发轫时期的自由精神,但也让它拥有了自造血能力。基于这条生产线,网络文学的运作方式大致可以分为“内吸”和“外推”两种方式。

1.内吸,主要包括VIP阅读付费、广告和通过包装吸引外部投资三种方式。

其中,点击率是核心。也正因为这个原因,顶级IP在网络文学的生产链中极为重要。顶级IP的产生方式有两条路,

一是已成名的大神作者作品。这个毋庸置疑,因为大神已经攒了大量粉丝,而且在运作资源上有很多倾斜。 二是重新挖掘推广新作品。其实就是造神,所以网络文学的世界里永远不缺大神作者。就像当年起点走了一拨人创办17K,挖走了烟雨江南、血红、军刀等大神,但是随后起点就造出了我吃西红柿、方想、烽火戏诸侯、梦入神机等新神。平心而论,大神作者的写作水准并没有甩普通作者几条街,这也是挖掘新人的基础。

2.外推,包括出版、影视剧改编、电子游戏、动漫、漫画等。

一个好的作品出来后,一般会试水出版,出版就像是作品成名后的点缀。然后会尝试影视剧改编,如《裸婚时代》、《山楂树之恋》、《致青春》等大热影视剧作品,走的都是这个路子。经过市场多次验证后,一般会开发大型网络游戏,如《诛仙》。

但是这个模式有时间限制问题,IP大热到后期游戏、动漫时间间隔太久,常常也因此失去了吸引力。如南派三叔的代表作《盗墓笔记》,2006年开始在网络上引起关注,结果改编的电影到今年才传出要开拍的消息。

二、阿里文学的“神”对手

经过多年的发展,如今的网络文学早已不是当年的样子。根据国家新闻出版广电总局数字出版司披露的数据,截止到2014年6月底,我国网络文学用户数已达2.89亿。2013年网络文学收入规模达到46.3亿元,预计今年产业规模将突破70亿元。

当然,这点“小钱”不是BAT所追求的,重要的是文字背后的内容。

不过,在阿里文学进场前,网络文学的蛋糕早已被瓜分得差不多了。一言以蔽之,现在的局势是“一超多强”,“一超”是腾讯,“多强”则是百度和中文在线等。

这得分两个方面看:

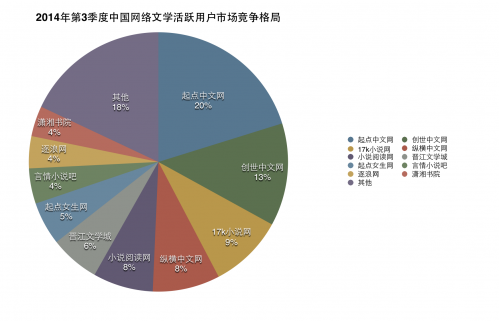

1.内容方面。奉上一张2014年Q3易观智库的调查数据图:

看得出,盛大文学在内容上处于领先地位,不过在腾讯以50亿元收购盛大文学之后,妥妥地成了网络文学一哥。如今,新成立的阅文集团囊括了上图中众多网站,包括起点、创世中文、小说阅读网、晋江文学城、起点女生网、潇湘书院、红袖添香、云起书院等。

中文在线则依靠17K、爱看书网、四月天读书网(17K女频)和书香中国排在腾讯之后,并于2015年1月21日在深交所创业板上市。而百度在错失盛大文学之后,以1.9亿人民币收购了纵横中文网,内容方面有一定保障,并与百度多酷和91熊猫看书整合成立了“百度文学”。

反观阿里文学,内容方面实在乏善可陈。阿里文学总编辑周运称,“已经和天下书盟和微博有书在IP培养方面达成合作”,不过依然差得远。

骨灰级的网文读者一定对天下书盟不陌生,这个以武侠为主的网站始建于2002年,曾经举办过多次原创武侠文学论坛,而随着武侠文的没落,如今也早已转战玄幻、仙侠。目前,天下书盟旗下也没有知名度很高的大神作者,顶级IP更是少有。

至于找到微博有书合作,也是情理中的事,毕竟阿里已经投资了新浪微博。不过,微博有书主要推的是张嘉佳、易中天这样的明星作者,较少涉及草根作者。而对于网文读者来说,易中天的《中华文明史》真心没有天蚕土豆的《斗破苍穹》魅力大。而且,与网络文学写手不同,这些偏传统的作家很少会独家合作。

2.分发渠道方面。此处不讨论中国移动阅读基地这类纯第三方分发平台。

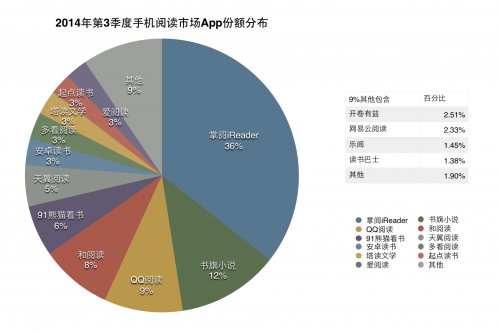

相比内容,阿里文学在渠道分发方面要好看一些。除了UC、淘宝阅读,UC旗下的书旗小说App(12%)市场份额不错。值得一提的是,淘宝阅读于今年2月突然停止了VIP收费服务。

不过腾讯在分发渠道上更多样化。此前腾讯提出过“全平台战略”,PC端的腾讯网、无线门户以及移动端的手机QQ,均为网络文学提供渠道支持。今年早些时候,吴文辉表示微信也将支持网络文学,目前还在内部测试。QQ阅读App(9%)和起点读书App(3%)也有一定市场份额。

百度手里有百度贴吧、搜索等天然亲近网络文学的流量入口,旗下的91熊猫看书(6%)也有不错的移动App市场份额。

虽然最新数据还没有披露,不过可以看出BAT在渠道分发方面的大致格局。一句话,谁都不缺分发渠道。

三、阿里文学的思路探析

很明显,尚在襁褓中的阿里文学,虽然不愁分发渠道,但是在内容上严重“营养不良”。无米下锅怎么办?

具体的方案,可能要等到4月29日的GMIC2015大会俞永福才会披露,不过周运的两段话也基本上表明了阿里文学的思路。

“阿里文学并不要求掌控IP产业链的所有环节,而是希望与合作伙伴共担成本、共享收益。”

在我看来,这句话就是阿里文学没有内容,培养自己的IP也要一段时间,现阶段只好先请广大版权方和作者“共享”一下资源了。不过,现在各大版权方都在讲版权独有,甚至不惜花大力气打击盗版,如起点就曾因版权问题起诉书旗小说和纵横中文网。所以最后的结局就是,除了自家人以外,腾讯和百度系的版权方应该不会陪阿里文学玩这出“共享”戏。不过阿里文学的版权“共享”倒解释了前面提到的淘宝阅读停止VIP付费服务的事,因为免费可以彻底解决盗版问题,最后大家彼此“共享”。

另外一段话谈的后期IP运作。

“阿里文学可与阿里影业、光线传媒、华谊兄弟等公司达成 合作关系,阿里文学还将与原创网站、出版集团、动漫公司、影视公司、游戏开发厂商等合作。”

常规来讲,后期IP运作是以上游作品为基础的,这在第一部分已经有过讲述,而且没有充足顶级IP的支撑,时长限制对于阿里文学来说更严重。如果采用万万或者暴漫的思路,直接从后期IP运作入手,不是不可以,只是这种方式更适合工作室类型的创业团队,对于阿里文学来说不适合。

而且,腾讯和百度也都在抢着运作热门IP,依托各自的平台资源,全面建立包括动漫、游戏、影视、周边产品等增值业务在内的文学产业链。在游戏领域,近一年来改编的价格涨了10倍左右,这与腾讯、百度对于热门IP的追逐不无关系。

四、10年浮沉,最熟悉网文的人不曾改变

网络文学行业有几次重要的转折事件,包括起点实行VIP收费制,盛大收购起点,17K的崛起,纵横中文网入场,盛大文学侯小强时代的云中书城试验,起点创始团队集体出走创办创世中文,直到腾讯全盘接手。在网络文学十多年来的兴衰起落中,始终伴随着以吴文辉为首的起点创始团队身影。换句话说,空降精英并不适合网络文学,盛大文学的侯小强和邱文友最后带着失落离场,就是最好的例证。

显然阿里也认这个理,所以在筹措阿里文学时并没有迷信精英高管,而是选择了浸淫网络文学多年的周运。周运是中国政法大学的民商法硕士,曾在纵横中文网、中文在线、华夏墨香等企业待过,在成为阿里文学主编前,周运是腾讯读书(云起书院)女频的副主编。

虽然周运是网络文学圈的人,但是能否搭建起一个金牌编辑、运营团队,对于阿里文学至关重要。而如今整个网络文学领域最有经验的一批人基本都在阅文集团,商学松、林庭锋、杨晨314、意者……不过,这批人跟着吴文辉走南闯北,很难挖墙脚。接下来的一段时间内,阿里文学怎样挖角也是一大看点。

除了上面可被量化的因素,对于尚在襁褓中的阿里文学来说,还有个比较“玄”的事情不得不考虑。

五、很“玄”的基因和气质

一个企业的基因和气质,看不见摸不着的,但有时候它却又那么重要。

在网络文学这件事上,BAT中与网文气质最接近的应该是百度,因为有接地气的贴吧和搜索。事实上百度也曾经下过大决心,和腾讯争夺盛大文学,无奈最终错失。腾讯因为有娱乐基因,也和网络文学很契合。其实早在创办创始中文网之前,腾讯就已经多次试水过网络文学,包括与华夏墨香达成合作,可见也是一直有心进场。

反观阿里,电商平台和互联网金融才是它的主营业务。除了影视,那些能和网络文学形成闭环的业务,如游戏、动漫、出版等,阿里几乎没有涉足过。新成立的阿里文学就像漂浮在阿里帝国之外的浮萍。所以说,如果阿里文学想在夹缝里有所突破,花大价钱挖人、收购内容、铺设渠道、运作IP……一个也不能少。

至于花了钱能否有效,依然要打一个大大的问号。反正百度是从当年的雄心勃勃,眼看着腾讯的阅文集团一家做大,再也没花过什么钱。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。