奔赴印度淘金之前,你必须知道的几个事实业界

近年来,印度互联网市场正在成为全球很多科技公司选择国际化时都会争抢的热土。从这两年风头正劲的移动广告公司 inMobi,到今年一月份刚刚获得阿里巴巴 5.75 亿美金投资的 Paytm,再到以「Are you OK?」席卷印度市场的雷布斯,印度似乎成为了一个人人都想开采的「金矿」。

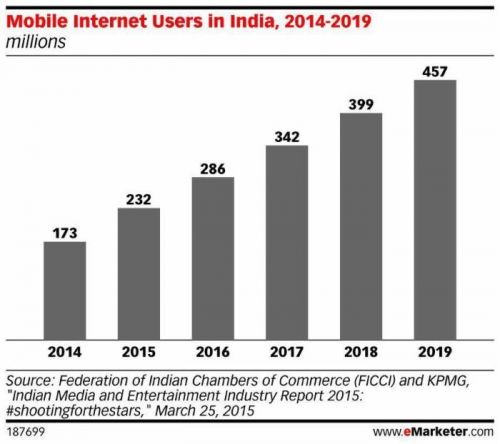

的确,作为南亚互联网市场的排头兵,印度的发展也是有目。2014 年,印度与互联网有关的创业公司共产生了 50 亿美元的相关投资,这一数字较 2013 年增长了近三倍;而在 2015 年,印度的创业公司总数预计将会达到 12,000。此外,根据 eMarketer 的报告显示,印度的互联网人口即将超过 4 亿,而这其中的大部分是移动互联网用户。

单看这些华丽的数据,没人会怀疑印度将成为仅次于中国的新兴市场,但这个市场的实际情况远比数字所表现的更加复杂:难以变现的人口红利,政策畸形与基建的短板,成也语言败也语言,想要真正在印度市场有所作为,这些问题都需妥善应对。

难以变现的「人口红利」

与中国的情况类似,印度除了拥有天生的「人口红利」优势,早期推动国内互联网发展的同样也有一群海归精英知识分子。在传统宗族观念、绿卡和政策环境等条件的作用下,这批仅占印度总人口 5% 的中产阶级成为了推动印度互联网发展的主要力量。

作为其中的代表性力量,为企业提供IT外包的软件服务公司(之如 Infosys 和 Wipro)一度跃为印度经济的支柱产业,成为了许多创业者在早期的效仿对象。对于这些创业者而言,他们更加重视产品的收入规模,所以他们更愿意去做企业级的应用,因为那样更容易获得收入。虽然随着服务型创业公司数量的猛增,这种情况有所改善,但仍有不少的公司意识到他们没法从穷人的身上赚钱,只能从富人身上攫取金矿。之如 inMobi ,作为印度互联网的代表性公司,虽然总部在印度,但印度本土的收入却只占到他们总收入的 2%。

尽管印度互联网用户数正不断膨胀,但一个难以忽略的事实是,印度用户缺乏稳定良好的支付能力和支付习惯。在印度,贫富差距的过大导致了国民财富的过于集中,大部分民众鲜有良好的储蓄和理财习惯,这也导致了印度的信用卡和储蓄卡的发行量非常低,使得移动支付的发展举步维艰。随着智能手机普及率的不断增高,印度互联网也快速地经历了由 PC 向移动的过渡,但却一直面临着购买力缺失的问题。根据腾讯与长城会联合发布的印度移动互联网生态报告显示,于 2011 年进入印度市场并取得不错成绩的 UC 就是一个例子,尽管取得了超过 40% 的市场份额,但收入却寥寥无几,所以即使拥有了大量的用户, UC 也未将其吸金项目——游戏引入到印度市场。

政策畸形与基建短板

作为印度的支柱产业,创造了 1000 亿美金收入和 7.5% GDP 的 IT 产业自然也得到了印度政府的支持。对于科技企业,印度政府普遍采用了较低的税点、简化了企业上市的步骤并帮助部分企业实现众筹。但是,与美国上市企业投资未来不同,印度政府要求上市公司必须拥有良好的盈利记录(这倒是与中国的创业板类似),而且上市所融得的资金需要用来投资固定资产,这一点显然不适用于互联网企业。

与畸形政策相同的还有印度薄弱的基础建设。作为近两年印度互联网市场上的香饽饽,电商以 34% 的复合年增长率成为了资本市场的宠儿,其中的佼佼者 Flipkart 更是以 100 亿美金的估值成为了全球估值最高的未上市企业之一。然而,基础物流建设的落后却成为了制约印度电商发展的最大短板。在很长一段时间内,印度电商的大部分交易都集中在机票、酒店等对物流依赖较小的领域。尽管不少印度电商企业已经开始投入大手笔自建物流体系,但公共交通和跨城市物流情况的改善仍需要政府力量的介入。

同时,运营商市场的乱象也成为了印度互联网发展的阻碍。和中国的三大运营商体系不同,印度的运营商数量众多,除了大国有公司和私有公司外,还有多个小运营商,且市场份额相对平均。但多运营商市场并没有让各家因为竞争而提升服务水平,由于基建的落后和行业标准的缺失,企业和用户均难以从运营商处获得快速稳定的服务。

语言是把「双刃剑」

由于语言和政府监管等问题,Google、Amazon 等美国互联网巨头均在一定程度上在中国遭遇到了发展的瓶颈,但这也在客观上为中国的互联网公司创造了封闭的野蛮生长环境,本土语言和文化的优势加上政府的支持,中国的互联网市场诞生了阿里巴巴、百度和腾讯这三家体量庞大的巨头,并一步步由国内市场扩张到海外。

与之形成鲜明对比的是印度的互联网环境。作为印度的第二官方语言,英语成为了印度企业学习西方先进技术、理念以及进行全球化布局的重要工具。但与此同时,像 Google、Facebook 这样国际互联网巨头的「零语言门槛」进入也在一定程度上扼杀了印度本土企业的生长空间。以社交类应用为例,根据美国著名调查机构ComScore的报告显示,社交网络已经成为印度人的第一大上网活动,占据总上网时长的 25.2%,在印度各榜单排行榜排前五的 app 都是社交类应用,但其中只有一款是印度本土的产品(Hike)。与此相同的是,Google 几乎垄断了整个印度的搜索市场。

突破印度市场的四个建议

尽管存在着诸多的问题,但不可否认的是印度市场所蕴含的巨大市场潜力。人口数量虽不能代表购买力规模,但在互联网尤其是移动互联网时代,掌握了用户的流量就意味着掌握了发展的最重要命门。所以我们可以看到,即使这些问题客观存在,仍有不少优秀的中外互联网公司和资本涌入了印度这块市场。那么,究竟应该如何突破印度市场?这里为大家提供四点建议:

经验移植,避免同质化竞争

同样作为发展中国家,尽管中国和印度的文化和环境有着较大的差异,但仍有不少经验可以进行移植和本地化。在如何避免同质化创业造成的社会资源的浪费以及跨行业整合等方面,中国可以作为印度的探路导师,将已经验证过的模式和经验进行本土化改造,实现对有限资源的高效利用。

开展本地化合作,抢占空白市场

对于硬件厂商而言,印度智能手机出货量虽涨势惊人,但仍有大量功能机和空白市场亟待开发,在制造成本普遍下降的行业环境下,国内手机厂商可以着眼于与本地大型运营商的合作,推出高性价比的套餐和本地化的定制服务,并合理利用印度的社交网络进行口碑营销。

工具出海,掌握流量入口

对于软件厂商而言,在以安卓智能机为主要市场、用户偏爱免费型应用的印度,桌面、浏览器等工具类应用仍是进行用户扩张的不二选择,就像之前 UC、3G 桌面、触宝输入法和 APUS 所做的那样,不断地根据市场的特殊性来调整产品策略,最大限度地获取忠实用户,掌握移动流量的关键入口。

生态布局,制定长尾战略

对于有意拓展印度市场的中国互联网企业而言,长尾的方向性战略显然要比短期的利润增长更为靠谱。就像摩托罗拉当初进入中国时带来的先进手机制造技术那样,不仅孕育了一大批优秀的中国手机厂商,这些手机厂商也不断地改变着全球手机生态链,并对整个行业进行着反哺。而对于 BAT 这些生态级企业而言,更多地应该是从整个行业和生态的方向上进行布局,就像之前阿里巴巴对 Paytm 的投资那样,力图将资源集中整合为市场标杆企业。

总之,对于印度市场的开拓切不可贸然而进。数据表征虽揭示了市场的客观繁荣,但想要在印度市场淘到真金还需要根据市场的特殊性进行具体战略的调整,并依据自身产品的定位来选择最合适的方式。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。