神州专车:被对手远远甩开之后前景堪忧业界

出来混,总归是要还的!

最近这段日子,神州专车CEO陆正耀的心情应该不太好,这源于易到4月27日下午在北京国际车展乐视生态展厅,召开的一场主题为《大逆转》的新闻发布会。

易到用车联合创始人汤鹏引用艾瑞咨询集团提供的数据宣布:易到目前的各项业绩已经直逼Uber,在几个关键指标上几乎与其并列第二,至于神州专车,则已经被易到远远超越,在一些指标上,易到甚至已经是神州的近10倍。面对易到在专车行业地位的神奇大逆转,诸多媒体争相报道,舆论成一边倒之势,都在惊叹分析易到的逆袭之道。而神州专车已经是四面楚歌。

曾几何时,行事嚣张面对友商飞扬跋扈、不可一世的神州专车,靠“撕”靠“嘴”走天下。不管是恶评如潮的“beatu”营销事件,还是嘲讽所有共享经济专车企业的“冇一例”广告,从来都是一套路数。现如今,在第三方知名咨询机构客观的真实数据下,烧钱砸广告博眼球掩饰业绩和模式硬伤的神州,已经陷入成长和舆论困境。

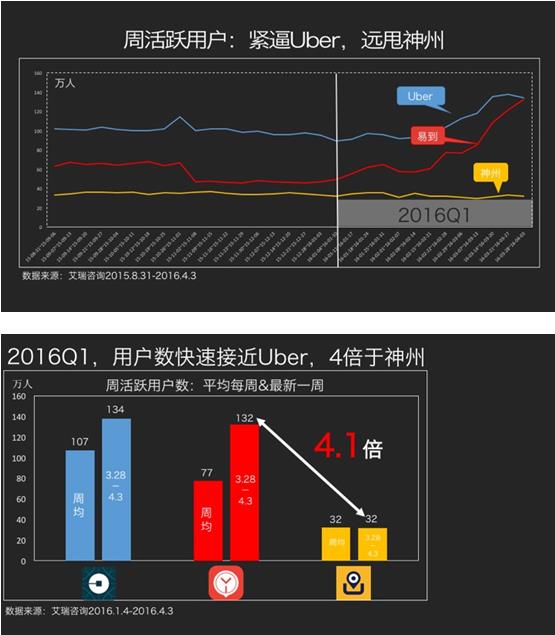

艾瑞数据显示,神州离行业前三越来越远

从艾瑞的数据清晰可见,随着几个月来易到的强势回归,目前的专车市场已经呈现滴滴、易到、Uber“三足鼎立”的局面:

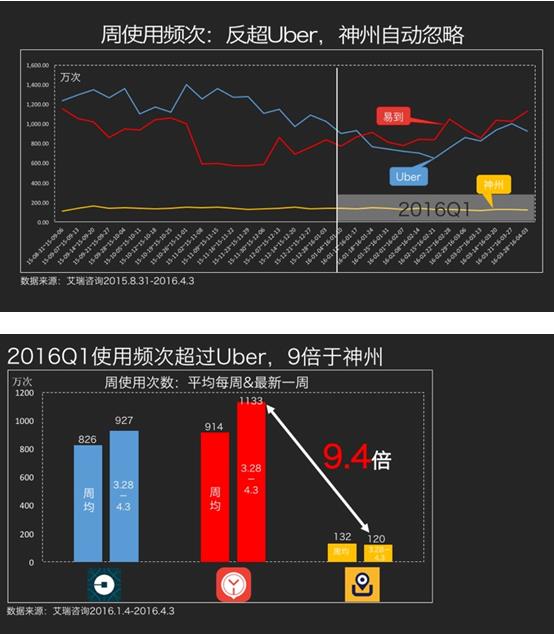

截至到4月3日当周,易到用车的周活跃用户数约132万,和Uber几乎持平;从数据图可以清晰的看到,易到从2015年11月重新开始发力,到2016年4月,在周活跃用户量上逼近Uber,是神州专车32万的周活跃用户量的4.1倍;若以整个一季度的平均数据对比的话,易到为77万,Uber为107万,神州专车只有32万;若从2016年1月算起,易到用户周使用频次已经超过Uber。特别是4月3日当周,易到用户的周使用频次为1133万,超过Uber的927万,是神州专车120万的近10倍;若以整个一季度的平均数据对比的话,易到为914万,超过Uber的826万,神州专车仅仅为132万。

另据艾瑞数据显示,从周使用时长对比来看,易到的数据远高于Uber和神州,这说明易到APP对用户的使用粘性更高,用户与平台的交互时间更长,这是追求交互的人性化体验和只重效率的工具化体验之间的差距。如果以入口价值来衡量,在易到实现用共享出行接入更多生活服务的可能性远比另外两家大。

发布会上,汤鹏具体介绍了目前易到所取得的“战绩”:从去年11月开始充返活动之后充值额已经超过23亿元,日订单量达到60万+。

神州专车=传统出租车+app

其实,神州沦落到今天的地步早有预兆,这跟神州的起家模式以及自身基因相关。作为滴滴的早期投资人,朱啸虎一直在关注整个行业的发展。在这个过程当中,滴滴、快的以及易到和Uber都是共享经济出行的代表企业,大家在不断地市场竞争中帮助这个行业做大,而且让广大消费者更加方便、低成本的出行。但是,神州借助“Beatu”事件成为了这个行业的搅局者,引起了朱啸虎的注意。

神州专车对外宣传自己是“专业司机、专业车辆”服务的B2C模式,这种模式非常“安全”,而将私家车共享的滴滴、易到并称为C2C模式,有很多“不安全”因素。不止于此,神州还妄图将自己归类为“共享经济”或“互联网+出行”,但又有别于滴滴或者易到的模式,这让朱啸虎更加的反感。在他看来,神州专车是典型的伪 共享经济,是最传统的出租车模式,社会上热议讨论的 共享经济的价值红利,跟神州毫不相关。

共享经济的模式是充分利用社会闲散资源,在大幅降低运营成本的同时,反而可以为更多的人服务。作为消费者,在享受更好的服务的同时,却可以付出更为低廉的成本。而神州的运作成本则远远高于共享经济模式,经不起一点点细致的推敲。

比如,神州专车需要租赁车辆和雇佣司机。根据神州专车提交新三板的财务文件可知,神州专车运营所涉及的全部司机都是神州专车雇佣的全职员工。截至2016年1月31日,神州专车员工总数为38623人,其中有36252名司机。司机工资和油费两块,2015年合计23亿。神州专车租赁的车辆主要来源为港股上市公司神州租车,也是陆正耀起家的公司。其租赁方式主要为长租,并辅以短租模式。从财报可以得知,在2015年,神州专车向神州租车支付的资金金额就为14.85亿人民币。

这种颇为“鸡贼”的“左手倒右手”的资本运作模式,其背后的逻辑不难猜到:在滴滴、易到和Uber这种移动互联网“打车”模式的影响下,又方便又便宜,谁还去自己租车?神州租车运营业绩必然大幅度下滑。为了支撑神州租车的发展,让财务报表好看,陆正耀想到的办法是成立神州专车,其出生的目的就是为了救“租车”这位兄长于水火,所以“专车”的出生基因决定了它不可能像滴滴、易到、Uber那样做“信息共享平台”,将更多的社会空闲车辆拉到自己的平台上为大众服务,它的唯一使命就是将神州租车的“空闲车辆”盘活。自然地,神州的这种所谓B2C模式相对于共享经济的C2C模式,多出了相当大一摊的成本。而共享经济的专车,却不需要承担这种成本。

除了成本优势,共享经济的另一个重要优势是可以盘活社会运力最大程度满足大众不同时段的出行需求。随着城市化的进程,现在大中城市人群的出行波动都有高峰和波谷。而滴滴和易到这些共享经济专车模式解决了这个问题,高峰期通过动态调价吸引更多司机上路提供运力;平峰期价格则便宜,一部分司机选择做其他工作。

但神州的车辆数量有限且固定,跟出租车公司一样,不可能解决大众出行时遭遇波峰波谷的问题,要么高峰期叫不到车,要么平峰期司机接不到活。今天全国各地的老百姓打车难的问题出租车公司解决不了,神州专车也解决不了,因为都是一路货色。

另外,神州专车价格上也很难和滴滴、易到等共享模式竞争。神州专车价格大约比出租车贵上40%左右,而滴滴和易到不断地推出各种“打折卷”和“充100返100”等优惠活动,使得老百姓坐专车的价格大大降低。这就无怪乎很多业内人士评价,神州的这种模式就是传统的出租车公司,只不过多做了一个可以利用手机APP叫车的服务罢了。

神州面临的几大致命伤

起家于传统租车行业,现在又跟出租车公司形神兼似,神州专车模式的几大硬伤,构成了神州专车注定沉没的几大因素:

第一,效率低和成本高。全部车辆和司机的费用神州需要自己承担,导致成本远远高于滴滴和易到。简单算下可知,一个月一辆车租金6000,司机工资、提成、五险总计8000,油费3000,保养保险500,成本至少要1.8万。每个司机需要做到720元才能达到盈亏平衡线,相当于每个司机一天要最少完成13个订单。根据很多神州司机说,他们平均一天也就是6-7个订单左右。未来如何打平盈利?神州专车财报披露2015年亏损37亿元人民币,就是最终的结果。

第二,重资产轻平台,规模越大越亏损。一般的经济学常识,平台模式的好处就是成本固定,规模扩大10倍,成本略微增加,所以盈利能力极强。但神州每次规模增长,成本就要同比例增加,所有的车辆和司机都要进行扩充。神州专车今天10万级单量的规模,需要配比3万辆车和4万名司机。如果规模扩大1倍,就差不多需要有6万辆车和8万名司机,亏损也会同比例增加。2015年就亏损37亿人民币,今年规模如果翻倍,亏损一定超过50亿人民币。

第三,现金流见底,拿什么跟友商比。神州去年亏损37亿人民币,相当于6亿美金,同时还花费了2.5亿美金从赫兹收购神州租车8.5%的股份。加在一起,神州过去一年现金支出总共8.5亿美金。神州专车目前一共融资8亿美金,账户上现金已经到底,如果不能马上融资再充血,到底能坚持多久?

第四,估值泡沫太大,总有破的时候。陆正耀前些日子对外宣称神州专车估值近300亿人民币,此语一出业界哗然。神州专车一个传统出租车模式却要互联网共享经济估值,全世界很多出租车公司或 租赁公司都推出了自己的APP,没有听说哪家因此获得知名投资人投资,因为他们并没有通过互联网提高系统效率,换言之并未创造价值。

更严重的是就算是按照互联网估值,神州专车估值也是虚高的:神州一天订单量10万单,易到一天60万单,Uber中国过100万。滴滴专车日订单辆不如易到,但其涵盖所有出行模式,一天过1000万订单,目前滴滴的估值在250亿美金左右,也就是1500亿人民币。按照的神州的估值来推算滴滴和易到,滴滴应该估值30000亿人民币,易到也应该1800亿人民币。根据易到2015年10月接受乐视入股时计算,当时易到的估值才不过60亿人民币,所以,真正有水平的投资方实在应该投资滴滴和易到,因为被严重低估了。

总而言之,神州专车讲的“故事”似乎已经到了尽头,其原来希望借着阿里入股来为自己背书吸引更多融资的打算没能成功,而就算在新三板上市,能有几个投资者会在这种情况下做“接盘侠”也非常不乐观,至少目前来看,在被滴滴、易到、优步远远甩掉的事实被披露之后,神州的未来着实堪忧。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。