芬兰2016游戏业年报:手游之都年收入184亿元手游

过去几年来,芬兰游戏业的增长一直是非常快速的,也受到了很多初创公司的青睐,从《愤怒的小鸟》开发商Rovio到《皇室战争》开发商Supercell,这个人口只有500多万的北欧小国成为了不少游戏开发者心中的殿堂。2016年芬兰游戏业规模25亿欧元(折合人民币184亿元),年收入破百万欧元的公司超过30家,18%的从业者来自芬兰本土之外。

不过,芬兰游戏协会Neogames最近发布的一份报告显示,该国游戏业增速已经开始明显放缓,同比增幅从2014-2015年间的33%,在2015-2016降到了4%,而且新工作室的成立数量也明显减少。以下是整理的报告内容:

2016年芬兰游戏业概况

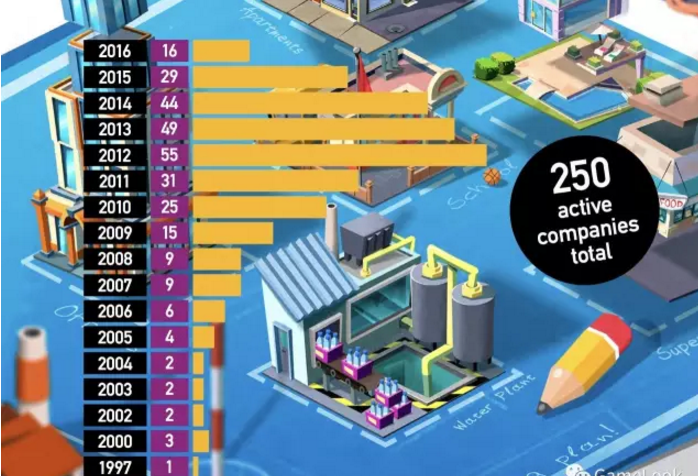

快速增长是过去十年来芬兰游戏业的最主要特点,然而最新数据显示,这种爆发式的增长如今已经开始减缓,这一点可以从游戏初创工作室数量变化看出端倪,2012-2015年间,芬兰平均每年成立30-55家游戏公司,而2016年这个数字仅为16个。

据Neogames的统计,2016年也是芬兰活跃游戏工作室数量首次减少,从270家减少到了250多家,这其中是有原因的,一些是在2011-2015年创业潮期间成立但没能够坚持下去,还有些是因为并购的原因加入了其他团队。总体来说,2016年增速减缓的主要原因是全球市场竞争加剧,尤其是在手游平台,很多公司都被迫裁员甚至关门大吉。

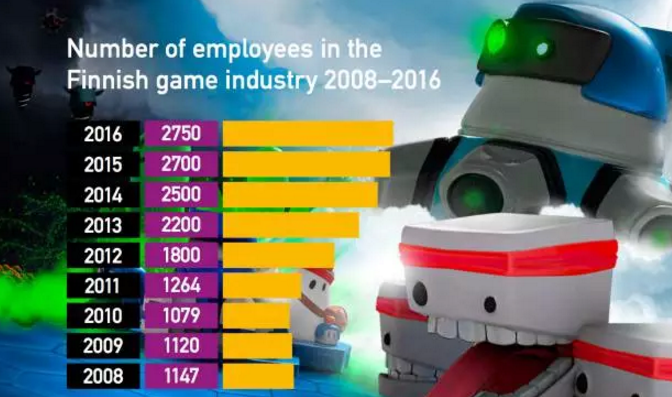

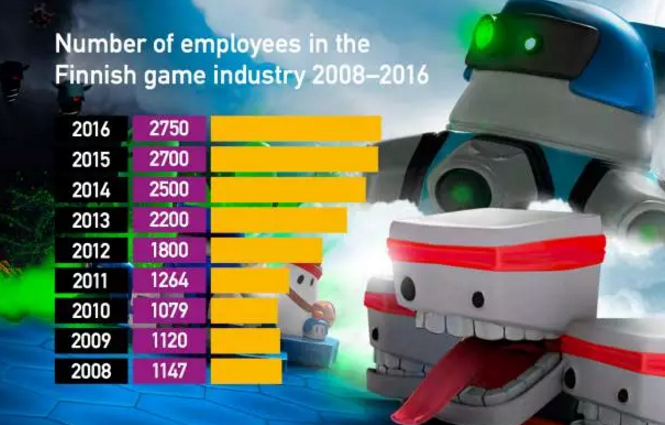

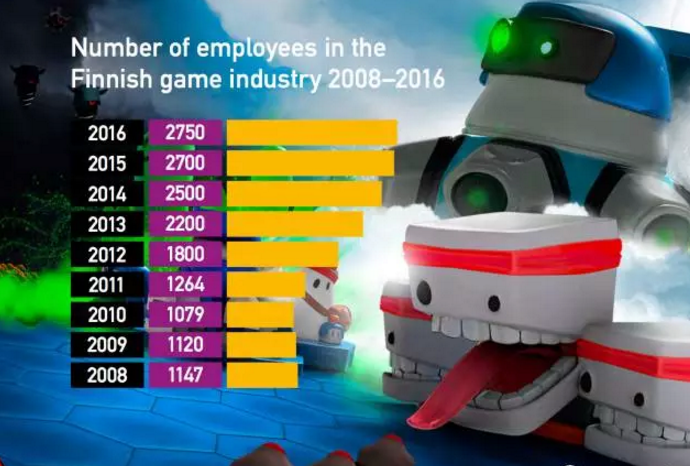

即使如此,芬兰游戏业的从业人数并没有特别明显的减少,和2015年的2750人相比,只是减少了50人,而2017年预计还会空出280个岗位,从某种程度来说,有经验的专业开发者仍是限制芬兰游戏业快速增长的障碍,当然,虽然增速减缓,芬兰游戏业仍然有非常出彩的表现。

2016年,芬兰年收入超过100万欧元的游戏工作室达到了30家,雇员人数超过50人的公司有10家,还有很多工作室的规模与这个数字接近。收入方面,芬兰游戏业总规模比2015年增长了1亿欧元左右,增幅只有4%,和一年前的33%有明显放缓趋势。过去多年的爆发式增长使得芬兰游戏市场逐步走向成熟和稳定。随着《皇室战争》的成功,移动电竞很可能是下一个快速增长点。

实际上,做一个精确的活跃游戏公司列表是不可能的,芬兰统计局对于游戏研发工作室并没有进行权威统计,创办一个游戏公司实在是太容易了,很多公司在被众人所知之前,有可能会隐身模式生存很多年,有些工作室停止了业务但仍然在商业信息系统存在运营数据。不过,据2015年的统计,成立时间超过10年的工作室比例增长到了8%。

芬兰游戏公司成立时间表

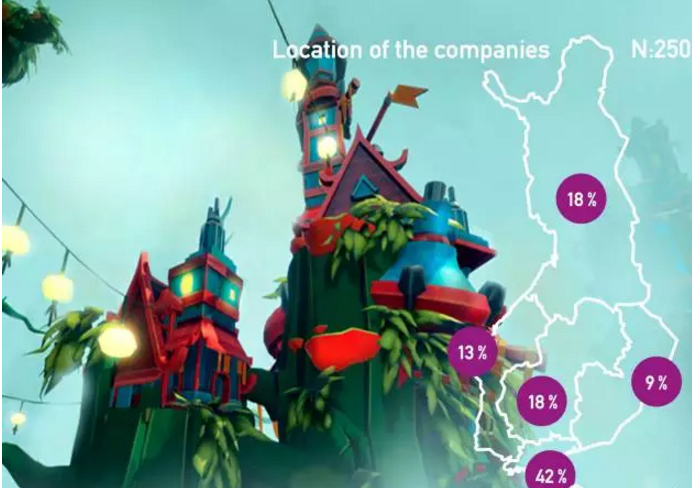

游戏公司位置分布和机构,地理位置分布来看,和2014年的调查相差不大,首都区域占比从38%增长到了42%,西部地区则从8%增长到了13%。然而收入方面,首都地区的公司仍然遥遥领先其他地区,芬兰98%的游戏收入都是由首都地区公司带来,而且从业人员75%集中在首都地区。

从结构方面来看,芬兰其他比较成熟的游戏研发区域宝库Oulu、Tampere、Turku、Kotka、Kajaani Joensuu、Jyvaskyla和Rovaniemi。

芬兰游戏公司地理分布图

开发者们面临的五大挑战

在此次调查所进行的采访期间,游戏工作室提到了他们在游戏业务中遇到了一些常见的挑战,这些挑战可以分为以下五个类别:

1.寻找高级人才

在此次采访中,很多游戏公司,尤其是大型公司表示,他们遇到最大的困难就是招聘高级人才,这是一个全球现象而且芬兰公司必须找到适合自己的竞争方式。目前芬兰地区有18%的雇员都来自于本土之外,而且这个比例还会日益增长。

然而,招聘海外人才代价是昂贵的,有些开发商决定直接按照公司需求把初级人才培养成高级人才。

2.市场的竞争与饱和

市场饱和对于全球手游平台都是一个挑战,用比较直观的话说,2016年5月份的时候,App Store每天都有2.1万款新游戏发布,据业内预测,2016全年所有平台发布的新游戏超过了76万个。

3.经济挑战

尽管芬兰游戏开发商在免费游戏领域创造了成功的作品,但仍有很多开发商发现业务和设计模式充满了问题。免费模式依靠的是少数付费玩家带来收入,这就增加了曝光率和用户购买成本。

另一方面,良好的用户留存率是在免费模式当中成功的关键,这直接和游戏设计以及货币化方面相关。这就导致了数据和分析为驱动的设计方法,有时候对于创造真正独特和创新游戏来说是种威胁。

4.行业的不可预测性

不可预测性一直是游戏业的一个特征,尤其是手游领域。技术、趋势、限制框架和不可预测的消费者导致手游行业环境比较艰难,行业的不可预测性海影响了游戏公司初期融资的能力。

5.管理增长

成功通常带来的是增长的可能性。然而,为了成功增长,职业化的管理是必须的。在芬兰,和很多国家一样,游戏公司实际上都是开发者们在管理。在采访当中,开发商们强调了职业管理的重要性,尤其是在增长过程中。

游戏平台

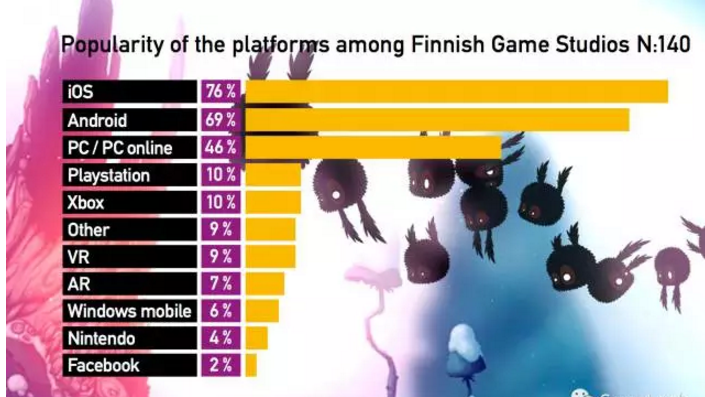

iOS和安卓仍是芬兰最受欢迎的游戏平台,然而,手游平台的挑战迫在眉睫,有些开发商已经从手游转向了PC平台,主要是因为Steam平台的竞争还没有达到白热化的地步。选择PC平台的另一个原因是付费模式比手游平台更容易接受。

还有些公司在探索VR和AR甚至是智能手表、智能电视平台的可能性。Windows Mobile、任天堂平台和Facebook也都占据一定份额。

多平台研发的现象也很普遍,大多数公司都同时给几个平台做游戏。

自Neogames首个调查在2004年发布之后,芬兰游戏业从业人数的增长比较稳定。唯一的例外就是全球经济危机导致了2009年的人数减少。在2010-2016年之间,140家公司参与了此次调查,这些公司的员工总数2265人。

虽然这些公司在数量上只占56%,但所有的大公司都参与了此次调查,未给出反馈和没有接触到的绝大多数都是新公司或者非常小的公司。从其他渠道获得的数据显示,2016年芬兰游戏业从业人数未2750人,基本上和2015年预计的2700相差不多。

在接受调查的140多家公司中,54家(39%)预计他们未来12个月都会招聘新员工。总的来说,这些公司预计招聘的人数未280左右,由于行业的不稳定性,招聘的实际需求很难准确预计。

2016年芬兰游戏业持续增长,只不过同比增幅只有4%,从24亿欧元增长至25亿欧元(折合人民币184亿元)。然而,由于Supercell的收入与2015年持平,所有的增长都来自于其他公司,再次证明了游戏业已经进入成熟阶段。目前芬兰有30多家公司的年收入超过100万欧元,而2014年这个数字只有10家。全球来看,实际上芬兰的情况是比较普遍的,由于初创公司数量较多,2016年芬兰游戏工作室平均收入未9.5万欧元。按照Newzoo的预测,全球手游总收入为350亿美元,芬兰在全球占比为7%,游戏业收入占芬兰GDP增长的0.5%。

未来趋势

手游市场会越来越大,还会更加饱和与分散。同时,用户购买成本会继续增长,游戏制作成本也会攀升,导致竞争日益艰难,但小团队仍旧有生存的机会。随着市场竞争的激化,市场营销和战略商业计划的重要性日益提高,因此,实际上的风险反而降低了,大多数的公司将专注于特定内容。

电竞在亚洲称为了重要趋势,而且也已经影响到了欧美市场,Suercell的《皇室战争》奠定了该公司在全球移动电竞市场的地位。

由于手游平台竞争加剧,很多开发商开始把注意力转移到了Steam平台,还有些转向了在线主机商店,换句话说,PC和主机称为了新的独立游戏平台。VR和AR仍处于初级阶段,智能手表、可穿戴设备以及智能电视也都还是小众市场。

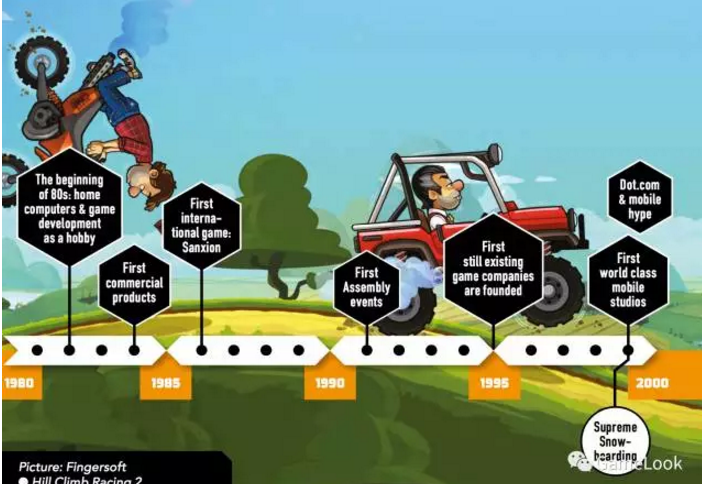

芬兰游戏业简史

芬兰游戏业起源于1980年代的第一代PC时期,尽管当时的游戏研发收入规模非常小,但却在芬兰形成了demo和游戏研发文化,自那时起,芬兰开发者们就已经开始在技术、商业和文化可能性方面进行尝试。

到了1990年代,游戏研发爱好者们开始从业余小项目转向更大的游戏,这也迫使开发者们不得不专注于特定的领域。芬兰历史最悠久的游戏公司成立于1995年,当时该地区已经出现了初具规模的业内活动。这个时期的芬兰游戏研发行业形成了典型的合作因素,也就是团队、目标、竞争以及职业化的游戏研发,时至今日,这些特点还可以在芬兰工作室身上体现。

得益于诺基亚对WAP协议的早期投资,芬兰游戏业从一开始就是比较偏向手游的。不过虽然这个技术希望可以让移动互联网更方便,但实际上WAP从来没有能够真正大规模盈利。随着2003年之后诺基亚推出了面向游戏用户的手机,芬兰游戏业发展得到了极大的推动力,并且在2004年出现了首笔手游公司并购案。不过,彼时的数字营销网络并不发达,因此如果找不到发行商,就意味着开发商需要承担研发和营销成本,这无疑是具有很大风险的。

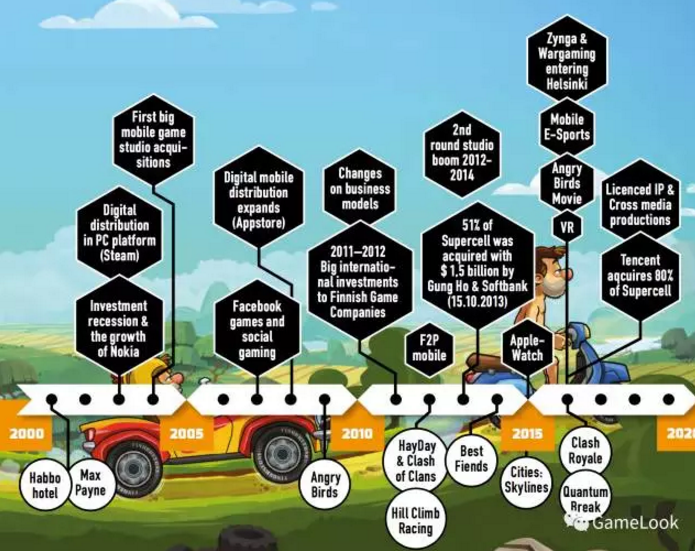

有人说,数字营销平台的出现是《愤怒的小鸟》和芬兰游戏公司创业潮的根本原因。随着App Store的推出,Rovio公司的《愤怒的小鸟》迅速成功,该游戏也发展成了全球性质的IP。2011-2015年间,芬兰新成立的游戏公司超过200家,而且一个非常显著的特点是,很多人是二次创业,也就是说,工作室的创始人们此前都有过创业经验。

2012年是芬兰手游公司爆发的一年,包括《卡通农场》、《部落冲突》以及《登山赛车》等游戏都是在这个时间段出现,这一年之间有xx家新公司成立,创下了该国历史之最。2013年,日本软银对Supercell的收购让手游工作室的估值首次达到30亿美元,随后Supercell连续3年夺得全球手游收入冠军,并在去年被腾讯86亿美元收购大多数股份,成为首个估值超过100亿美元的手游公司。

【来源:游戏大观 】

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号