无人货架想要迎来春天,还要趟过哪些坑?业界

近来,新零售领域的新战场看似出现在了办公室,过去几个月中,已有30多家无人便利货架获得融资,而京东、饿了么、每日优鲜等大型玩家也纷纷入场。

但办公室无人货架是马云所说的新零售吗?这里面到底有没有真正的大机会?

在我看来,马云讲的新零售和现在创业者做的“新零售”创业不是一回事,单纯用无人货架、无人便利店来理解新零售事实上是走偏了。新零售本身存在着很多机会,比如新的品牌、新的品类、更多地包含了新体验的零售模型。

近半年来,熊猫资本集中扫描了无人货架领域,投资团队和这个领域的绝大多数创始人都有接触,我们在能获得的数据基础上结合关键假设,也建立了相应的财务数据模型来帮助判断。

研究下来,我们发现无人便利货架路很长,坑很多。我在这里抛砖引玉,和大家探讨,真心希望创业者可以解决好这几个问题,也欢迎大家来拍砖。

一、盈利关

无人货架能够规模化盈利吗?

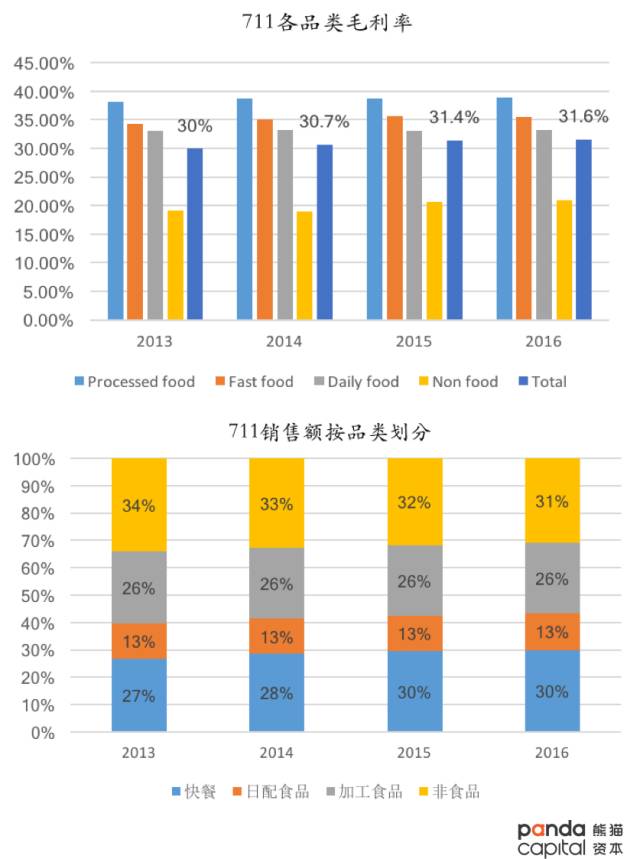

无论是无人开放式货架、冰箱还是自动贩卖机,办公室零食货架的客观条件决定了其售卖的大部分商品在一定的时间内都将以标品为主。

我们在研究了全家、7-11等传统便利店的数据后发现,便利店的主要利润来自高毛利的热食、鲜食等非标品,以及高毛利的新品(全家、7-11等便利店具有渠道品牌价值,因此可以售卖没有产品品牌的新品),因此如果大部分的货架都以售卖标品为主,那么其利润空间是十分有限的。

此外,我们还综合考量了现有的补货成本、货损率等多维度的数据,并建立了模型,计算下来的结果是如果仅通过货架产品的出售来获取收入,办公室货架很难规模化盈利。

二、爆发关

不是好生意,有没有可能是好项目?

办公室无人货架有可能爆发吗?

我们认为,因为交易相关方太多,无人便利货架不太可能出现爆发式单量增长。

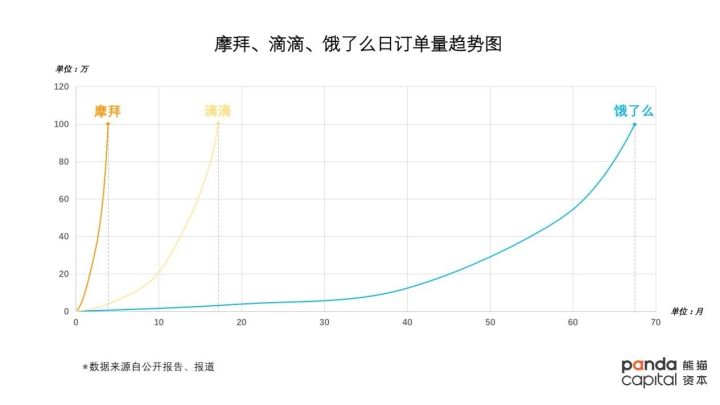

在互联网交易平台中,交易牵涉的方数越少,发展速度越快。这几年,外卖平台、网约车平台、共享单车领域的发展以及相互对比可以很好地解释这一点。我们以摩拜、滴滴、饿了么三家公司为例。

摩拜是人与车的链接,两者建立关系只需要一个“人”,另一方是车这个标准化硬件;滴滴则是“司机+乘客”两方;再到饿了么,是“饭店+外卖员+用户”三方。

每完成一笔交易,相当于平台要在这几方之间完成撮合,需要的撮合方数量越多,交易规模化越难,也越慢。如下图,撮合方最少的摩拜,日单量在120天内就突破100万单,到2017年4月,摩拜单车日单量突破2000万单;而需要撮合两方的滴滴达到日单量100万单,用了近2年;撮合三方的饿了么,实现一天一百万单,则用了超过60个月(5年)。

再看办公室无人便利货架,涉及到的撮合方比饿了么的三角撮合关系还要复杂。包含场地方、货架方、补货方、用户方四方,甚至可能面对场地方和决策方分离,用户方和买单方分离。而且在这种多角撮合关系中,除了无人便利货架平台本身,其中的任何一方都没有足够的动力或者意愿去推动交易的达成。

我们曾总结过互联网项目爆发的两个关键前提,一是大量的未被满足的需求,二是足够标准化的产品,不管是软件还是硬件,或者两者的结合。以摩拜为例,在摩拜单车出现之前,用户随时随地的骑车,短途1-3公里之间的出行,是存在大量未满足的需求的。摩拜单车本身是足够标准化的智能硬件产品,所以,摩拜单车是满足这两个关键前提的。

办公室零食货架能够满足这两个前提吗?

三、人群价值关

办公室零食货架覆盖的人群有没有价值?

再说一个分众的故事有可能吗?

一部分办公室无人货架的创业者在讲一个故事:它们能够更早、更频密地触达办公室的白领用户人群,这部分用户大多数是受过教育的年轻人。有了流量之后,不仅通过无人便利货架的交易变现,还可以延伸到广告等领域。乍一听,这样的逻辑看起来还是很合理的。

但是仔细观察来看,办公室人群不是今天才有的人群,这一人群并不具备独特性。过去数年,连锁便利店、分众楼宇广告、微信、各种APP,早已通过N种办法触达了办公室人群,换言之,办公室无人货架没有触达新人群。

未来的消费人群属性将越来越多样,特别是90后、00后消费者的崛起,更加剧了消费人群特性的多样性。比如说,是不是有一群消费者更愿意在虚拟世界里,而非面对面跟人交流接触?所以在消费形态上,也会倾向于“无人”的业态?我认为,如果这个行业有机会,并不是零售本身的形态发生了变化,而是因为产生了新的消费人群。

更为关键核心的是,在触达用户之后,交易的转化率如何?

从一缸米中抓出一把米,其价值并不大,关键是在你手里生米要煮成熟饭,最好还是区别于普通米饭,更有差异更有价值的米饭,比如寿司饭团。

四、转化关

无人货架的消费转化率能如预期吗?

我们常说,流量很重要。但很多人忽视了更重要的一点:现在的互联网产品并不缺乏触达广泛用户的路径,而是缺乏大规模转化用户的能力。

无人便利货架希望通过场景化地、密集地布点,在物理距离上更加贴近用户,从而提高用户的购买频次,但货架的形态在距离上的接近了,却不得不牺牲了SKU的丰富度,从而牺牲了到店流量的转化率。

年轻人为什么愿意去便利店买东西,哪怕是便利店的产品比超市的产品会贵一些。原因是,在时间有限的情况下,年轻人所日常需要的大众消费品(零食、餐饮、日用品等)基本上都可以从物理距离更近的便利店找到。

这意味着,商品SKU丰富度是促成消费转化的一个重要因素。

反观无人便利货架,目前,无人便利货架更准确的名字是“无人便利零食货架”。有了无人便利货架,用户想吃零食可以唾手可得,但是如果想买其他日用品等,还是需要去便利店或者超市。所以,无人便利货架为了便利和方便管控,第一时间牺牲了SKU的丰富度,随之牺牲了高客单价转化的机会。

此消彼长之间,很难说无人便利货架的消费转化率能有相较其他零售业态更为出色的转化率。SKU少,而且过于标品,可能会是制约无人货架消费转化的一个瓶颈。

五、供应链关

取胜的关键因素是什么?

我们还是坚持认为办公室无人便利货架只是零售形态的补充。

从需求的角度出发,用户的刚需是获得想要的商品,而至于这个商品距离他5米还是15米,可能不会带来显著的购买决策差异。

既然无人货架是零售形态的一种补充,那么最终拼的仍然是供应链。传统零售的供应链体系具备较强的优势,在经过多年的资金投入和发展后,传统玩家在数据选品、快速响应和补货成本等方面都会与一般创业者拉开较大差距。我认为,最后大几率胜出的还是那些有供应链优势的传统玩家,或者能最快跑通跑顺供应链的创业者。

目前看来,市面上还没有一家无人便利货架到达了爆发的程度。我们在看过了市面上现有的大部分项目之后,确实发现这一领域存在着各式各样的难题,若想走向爆发,以上这些坑洼和关卡需要创业者去规避和解决。我仅提出这些想法,希望和创业者、投资人们一同探讨。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号