从“腾讯财报”中,我们看到了移动游戏市场的“隐忧”手游

昨天腾讯2017年Q4的财报出来之后,很多人认为这是腾讯非常难堪的一份财报,Q4的游戏业务环比Q3竟然下降了9%。但在笔者看来,其实真正难堪的,或许是整个移动游戏行业。“独角兽”腾讯的财报中,折射出了移动游戏行业的一些“隐患”。

一、“腾讯+网易”手游收入占比超过76%,“独占”2017年的增量市场

腾讯网易两家巨头在国内游戏市场占比进一步扩大,其他厂商该如何生存?

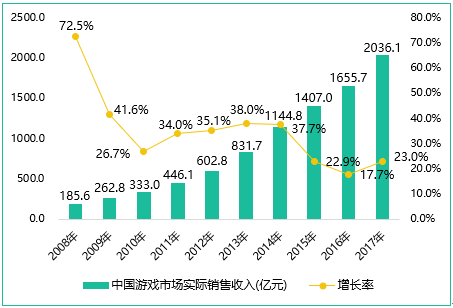

据早前发布的中国游戏产业报告显示,2017年中国游戏市场实际销售收入为2036.1亿元,其中移动游戏市场占比57%,即约1161.2亿元。

数据来源:游戏工委&伽马数据&IDC

在此数据基础上,手游那点事综合腾讯2017年各季度财报得出,腾讯游戏全年收入约978.83亿元,其中移动游戏收入628亿元。同样的,根据网易目前公布的 2017 财务年度未经审计财务业绩,其2017年移动游戏收入约256亿元。

言下之意是,“腾讯+网易”的移动游戏收入占比超过了2017年中国移动游戏实际销售收入的76%。

然后再看历年数据:

2016年中国移动游戏市场规模是819.2亿。在此数据基础上,腾讯的在线游戏收入为708.44亿元,其中移动游戏业务根据前3个季度公布的相关数据推算,保守估计约377亿元。网易游戏的在线游戏收入为279.8亿元,电话会议中透露移动游戏营收的占比是64%,即约179亿元。也就是腾讯+网易的移动游戏业务收入占比是整个手游市场的67.9%。而在2015年,这个数据是60.5%。

60.5%、67.9% 、76%,腾讯和网易在国内移动游戏市场的占比正在增速上升。如果你认为还剩下24%的空间足够让其余厂商生存,那么下面这个数据可能更为悲观:

我们知道,2016年中国移动游戏市场规模是819.2亿元,2017年这个数据是1161.2亿元,也就是移动游戏市场在2017年有342亿元的市场增量。

而腾讯移动游戏2016年和2017年的收入分别为337亿元和628亿元,增量291亿元,约占整个增量市场342亿元的85.1%;网易移动游戏2016年和2017年的收入分别为179亿元和256亿元,增量77亿元,约占整个增量市场的22.5%。

两者增量收入合计占比107.6%。

也就是说,腾讯和网易的移动游戏市场增量收入加起来,不但占据了整个2017年中国移动游戏实际销售收入的增量,还有7.6%的溢出。在市场增量这个层面来看,其余厂商不单止在2017年完全没有拿到市场增量收入,本来拿在手上的小蛋糕也被慢慢分走了。

二、腾讯网易Q4收入环比同时下滑,巨头也难以抵挡“天花板”的来临

据腾讯2017年财报显示,从游戏业务来看,不管是网游还是手游,腾讯Q4环比Q3都有所下滑。Q3的游戏收入为268.44亿,而Q4为243.67亿;Q3的手游收入为182亿,而Q4为169亿,环比下降9%。

同样的情况也发生在网易身上,据网易2017Q4财报显示,其在线游戏服务净收入为80.04亿,而Q3收入为81.117亿,环比下降 1.3%。

两家巨头Q4游戏业务收入双双下降,这或许和国内游戏用户规模增长放缓有关。

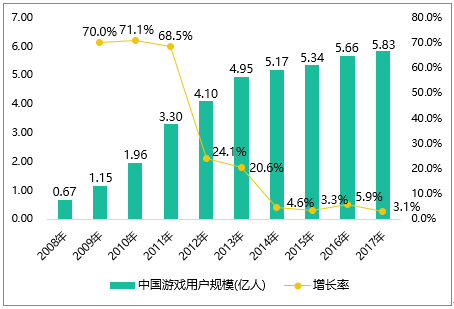

数据来源:游戏工委&伽马数据&IDC

据中国游戏产业报告显示,2017年中国游戏用户规模为5.83亿人,而增长率跌至2008年以来的新低,为3.1%。人口红利已经逐渐逼近“天花板”,用户规模增长放缓,随着国内游戏市场的发展和成熟,未开发市场的空间逐渐减少,这是整个行业都需要共同面对的困境。

当然我们也能看到,Q4腾讯和网易在游戏业务上,特别是营收上都有所刹车,Q4双方重点厮杀的“吃鸡”在当时并未开通付费,而腾讯多款重磅产品如《QQ飞车》、《QQ炫舞》、《QQ华夏》等游戏都挪到了2018年Q1发布。但总体来看,用户规模的局限确实阻挡了手游“盛世”的膨胀,而大势之下,即便是腾讯、网易等巨头也未能幸免,更何况是中小厂商呢。

三、“竞技”势不可挡,腾讯的每款游戏都想跟竞技搭边

虽说大中小厂商各有各的活法,此前中小厂商可以凭着各自的看家本领在市场上分一杯羹,但在现今竞技游戏逐渐成为主流的情况下,竞技游戏的制作门槛又相当较高,倘若不搭边“竞技”,中小厂商似乎是在慢性自杀?

首先我们看看腾讯在2017财报中点名了哪些移动端产品:《QQ飞车手游》、《绝地求生:刺激战场》、《王者荣耀》(包括《Arena of Valor》)、《乱世王者》、《天龙八部手游》和《穿越火线手游》,里面除了1款MMO以外,其余产品均带有明显的“竞技”属性。

然后到网易这边,在目前公布的2017财务年度未经审计财务业绩里提到了《荒野行动》、《终结者2:审判日》、《永远的7日之都》、《楚留香》、《我的世界》、《阴阳师》、《决战!平安京》、《梦幻西游》、《率土之滨》、《第五人格》、《Sky光·遇》、《代号:Alive》和《倩女幽魂》。虽然网易这边的MMO属性较为强烈,但在撇除MMO的9款产品里,依然有6款注重“竞技”属性的产品。

腾讯和网易都在押宝带有“竞技”属性的产品。其实,国内用户口味向“竞技”偏移早已不是新鲜事,具体表现在市场收入占比上。

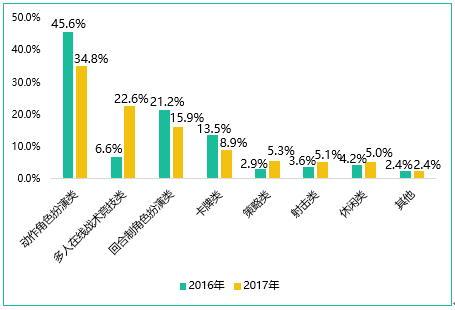

数据来源:游戏工委&伽马数据&IDC

据资料显示,2017年度“多人在线战术竞技类”游戏收入占比为22.6%,较2016年的6.6%提升明显。得益于《王者荣耀》在国内的表现,“农药”成为国民级游戏的同时,提高了国内玩家对竞技游戏的了解程度,此后各类型注重“竞技”属性的产品才有了更好的市场环境。而可以预见的是,随着各种带有“竞技”属性的新产品出现,用户对竞技游戏的偏向性还会继续提高。

而对于传统的MMO品类,虽然从数据看来仍然占有50%以上市场收入,但在经过激烈竞争后,大部分的市场份额已经集中在少数强势产品中,新产品获取流量成本与难度越来越高。与此同时,MMO玩法也在积极求变,从目前日本游戏市场上的MMO来看,很多产品都通过加入了PvP玩法而受到玩家欢迎,例如《暗影诗章》 和《游戏王决斗联盟》等,可见“竞技”是游戏品类进化的大方向。

而此前一直避免在带有“竞技”属性的产品上和大厂博弈的中小厂商们,该如何抉择?

四、买量成本居高不下,但很大部分最终都流入了腾讯的口袋

游戏行业的市场人员大多深有体会,2017年整个手游行业的用户获取成本飞涨,不管是渠道流量、买量还是通过品牌营销获得的用户,单个CPA的价格早已高出了年初的预期。

然而我们也发现,用户获取成本的上涨,有很大一部分最终还是流入了腾讯的口袋。腾讯2017年Q4的财报显示,第四季度腾讯网络广告业务收入同比增长49%至123.61亿人民币;社交及其他广告收入增长68%至人民币82.4亿,主要由于来自微信(主要是微信朋友圈及微信公众账号)及腾讯的广告联盟的广告收入增长。

腾讯社交广告(原腾讯广点通)一直以来都是游戏产品买量的集中点,依靠腾讯手机QQ、QQ空间、QQ音乐、腾讯新闻、微信、QQ浏览器、应用宝、腾讯移动联盟等诸多平台串联的海量流量,每天能覆盖超8亿用户,而广告主通过腾讯社交广告即可在这些平台上投放广告,为自家游戏进行产品推广。

从2016年开始,手游买量出现了疯狂的扩张,而对绝大多数从业者来说都是一场恶战的买量竞争,对腾讯来说却是一个从中“捞一笔”的绝佳时机。买量市场竞争越是激烈,腾讯通过广告得来的赢面和收入就越大。

五、留给其他厂商的“时间”确实不多了

从财报表面上看,这是腾讯单款产品的一次胜利,农药、吃鸡、飞车、斗地主等品类中都有至少一款代表作,并且这些产品都能对其他游戏产生碾压之势。但仔细一想,作为独角兽的腾讯,其给其他厂商所带来的挤压又何止是用户量、游戏收入的量化效果,更是玩家“时间”的绝对占据。

留给其他厂商的时间不多了,这句话包含着两种意思,一方面是整个市场几乎没有腾讯触碰不到的领域,其他厂商要想从中分得一杯羹,机会已经不多了;另一方面则是玩家愿意将时间停留在“非腾讯”系的游戏中的可能性也在降低,要想跟腾讯抢“用户时间”,难上加难。

我们知道,人口红利消失之后,游戏厂商要想再获得增量,无疑要在获取到的用户上,再获取他们的时间,因此一场“用户争夺战”转变为一场“时间争夺战”。而相比起当年围绕用户量的“圈地运动”,当下的“注意力争夺战”更加艰难。

看下今天的游戏免费榜单,前八个位置无一例外都被腾讯垄断了,《刺激战场》、《QQ华夏》、《QQ炫舞》、《全军出击》、《王者荣耀》、《QQ飞车》、《腾讯欢乐麻将全集》以及《欢乐斗地主》。以往我们认为《王者荣耀》可怕,无奈于它的席卷之势,用户量和收入都让人歆羡,但实际上更可怕的是,《王者荣耀》占据了玩家大量的时间,以致于他们根本没有精力投入到其他游戏。

而现在腾讯在“时间”上的掠夺更加猖狂,“吃鸡”和“农药”都是非常杀时间的游戏,单局时间基本都在20分钟左右,吃鸡更长一些,因此只要一天玩上两三把,游戏时间配额就已经用完了。而这两个领域,腾讯一共有三款遥遥领先的产品。

另一方面,《QQ炫舞》、《QQ飞车》、甚至是斗地主、麻将等游戏也不是省油的灯,这些偏休闲的游戏单局时间不长,但连玩的冲动却非常强。本以为一局三分钟左右,是非常碎片化的玩法,但一低头再抬头,可能半个小时就过去了。

“杀时间”是腾讯给整个手游行业准备的下一波伤害。

【来源:手游那点事 作者:欣欣、Ben】

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

- 腾讯游戏帝国再落子 购入法国育碧公司5%股权

- 《王者荣耀》与《阴阳师》不火后 腾讯与网易游戏收入均下滑

- 新闻出版管理职能划归中宣部,游戏行业或受影响

- 腾讯为2017年中国iOS市场App产量最多的发行商,共推出71款应用,

- 射击手游流量大战再升级 跨界营销成竞争新形态

- 《堡垒之夜》上线四天iOS流水超900万,“吃鸡手游”战场又多了一

- 免费榜TOP10被腾讯承包 付费榜《Death Coming》新游登顶

- 区块链游戏《CryptoKitties》融资1200万美元,开发团队成独立公

- 海外“吃鸡大战”一触即发:《刺激战场》悄悄上线加拿大,但《堡

- 互动叙事手游展现强大吸金能力,这或许是块未开垦的宝地?

京公网安备 11010502032797号

京公网安备 11010502032797号