5月10日晚微博发了2021年一季报,Jefferies分析师Thomas Chong发表报告表示,将微博(WB.US)目标价由57.30美元上调至60美元,并重申对该公司“买入”评级。

这个目标价说实话修正的有点蛋疼,但是至少资本市场应该算是有一个共识,微博财务上已经重回正轨,可以朝着60的短期目标价前进了。今年3月已有微博赴港二次上市的确定性消息传出。微博此时交出一份有质量的财报,无疑很对资本市场的胃口。

营收增速回到疫情前的水平

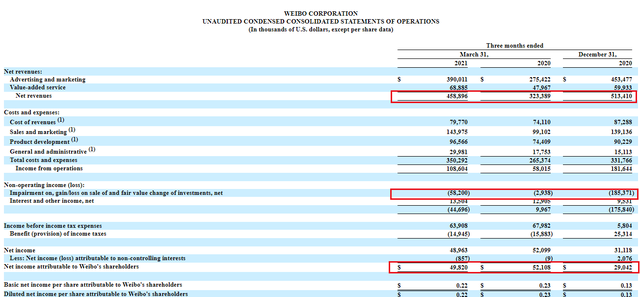

财报显示,微博一季度净营收4.59亿美元,同比增长42%;一季度归属于微博的净利润为1.375亿美元。

营收方面:

·广告和营销收入为3.9亿美元,同比增长42%.

·增值服务(VAS)收入为6,890万美元,同比增长44%

考虑到2020年疫情因素,营收数据个人认为不太具备参考性,2021年一季度这份财报同2019年Q1作比会比较合理。

2019Q1广告和增值服务这两项数字是3.411亿美元,和5800万美元,看增速的话是分别是14.3%和18.8%,得益于各行业广告开支同比去年全面增长,可以说微博这个增速算是重新回到了疫情之前的增速水平了。

比较亮眼的是,微博的视频广告营收贡献在第一季度创下了新高。截至目前,微博视频号开通量已超500万个,相比2020年底增长4倍,其中百万粉视频号规模超过2.5万个。虽然短视频领域竞争激烈,但是作为2亿俱乐部成员的头部玩家,短视频是对微博生态的一个很好的补充。

另一个是,相比过去两年,微博对广告类客户有个重新的划分,不再对KA和SME进行划分。一直以来KA客户是微博/新浪传统优势,加强服务,通过微博独有的明星及KOL资源,进行整合营销。

SME市场竞争激烈,广告流量供大于求,特别是疫情期间,广告主预算缩减的情况下进一步放大了品销合一的诉求。根据财报透露了,微博的商业化解决方案覆盖包括快消品、 、数码、奢侈品等多个行业,形成具备微博独特的解决方案,精细化运营,有望提升直客能力,形成针对性的行业解决方案。

另外财报也提到,2020年11月并表互动娱乐公司假面科技,对增值业务这部分营收贡献较大,此部分计入增值业务收入,说明收购以后的产品协同做的不错,接下来几个Q有望进一步释放预期。

管理层给出的二季度业绩指引,同期利率净营收年对年是25%-30%,如果能够连续保持这个态势,算是企稳重回正轨了。

Q1研发费用接近1亿美金

我个人比较看好的是这一项,2021年Q1财报,研发费用达到了9656万美元,首次逼近一亿刀,同比增速接近30%。一般微博的研发成本都是在Q2/Q3释放,现在从第一个Q就开始大刀阔斧接近一亿刀,不断被吐槽的微博产品或许能有向好的预期。

截至2021年3月31日,微博的现金、现金等价物及短期投资总额为34.1亿美元。2021年第一季度经营活动提供的现金为2.443亿美元,资本性开支为600万美元,折旧和摊销费用为1240万美元。

投资减值和公允价值损益对利润影响比较大

虽然非GAAP下EPS不计算这个,但是财报里公允价值变动损益这项,对微博净利润影响还是比较大的,高达5820万美元。具体是哪部分季报没提,估计要等中报或年报。

翻了下去年年报,从2018年开始,投资减值和公允价值损益开始对微博的净利润产生比较大的影响,2018年、2019年和2020年,分别记录了2410万美元、2.499亿美元和2.12亿美元与投资相关的减值费用,投资损益上近两年主要是来自一直播,还有一家电商公司和一家游戏公司注销掉减值损益比较多,而另外一个大头就是向母公司新浪贷款带来的减值,比如2020年,投资贷款减值费用高达8220万美元,截至2021年3月31日的新浪短期贷款和应收利息5.225亿美元。

成长预期

短期微博发力点,一个是依然是短视频,个人认为其作为全媒体平台属性,舆论第一阵地的护城河还是比较深的,图文的传播具备天然的效率优势,与Twitter对标,独占国内市场的微博属于稀缺标的。这个是抖音、快手等短视频平台比不了的。微博的图文叠加短视频载体,对微博的流量扩容是指数级的,无论是形式上还是数量上必然会带来广告营收的增长预期。

另一个就是CEO王高飞说的行业的精细化运营了。互联网发展从信息爆炸到信息焦虑,用户一定是走向更垂直更精准的使用习惯,广告主也必定朝着定制化取走品销合一,微博如果能在现有的泛生活和泛娱乐的优势下做好垂类的精细化运营,再次迎来春天还是可以期待的。