经过漫长的三年疫情,旅游行业终于迎来了春天。

今年春节假期,很多游客可能都收到过这样的短信“×××景区预约已满,建议就近选择其他景区”,亦或者到处都是人头攒动、车水马龙的景象,吃饭要排长队,订酒店要提前很多天……

反映到宏观层面,据文旅部测算,2023年春节假日七天,全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年春节假日同期的88.6%;录得国内旅游收入3758.43亿元,同比增加30.0%,恢复至2019年春节假日同期的73.1%。

深入到微观层面,由这股“千金散尽正复来”的趋势所催化的动能,不仅驱驰着资本市场旅游板块持续拉升,也让业内相关公司的财务表现不再暗沉。

01 凛冬不凋,“回暖”的信号早于去年底发出

旅游业复苏的迹象,草蛇灰线,且早于去年底就启动了。

“全国一半人在海南,一半在云南”,这不是段子。从2022年12月开始,大家发现朋友圈中出行的人越来越多,这边在大理观苍山雪,吹下关风;那边在西双版纳逛夜市、放河灯;今天刷到三亚椰风唱晚,明天又刷到环海南岛下一站……

用一句话总结便是:那种久违的度假感、“放风感”又回来了。

据航空分析公司Cirium统计,仅12月12日这天,即取消跨区域旅行限制几天后,国内航班总数与11月28日相比激增158%,达到7290个;携程和同程旅行平台上,机票搜索量、酒店搜索量大幅上扬,“跨年”、“元旦出游”、“春节”等关键词的查找热度达到2022年内峰值;以三亚为代表的旅游目的地迅速升温,机场景点客流量大增……

所谓“春江水暖鸭先知”,资本市场往往是触觉和嗅觉最为灵敏的地方。

节点财经注意到,2022年11月28日至12月30日,A股旅游板块全线爆发,指数从低点的4199.07涨至高点的5643.62,后一直高位徘徊。在此期间,西安旅游、三特索道、丽江股份、曲江文旅等上市公司,均进账至少一个涨停;港股同步狂飙,携程和同程旅行亦有30%+的涨幅入囊,前者更是累计涨超60%,股价从200港元左右一路追击到近300港元。

行情炽热的背后,恰恰是赛道成员基本面的全面“回暖”。

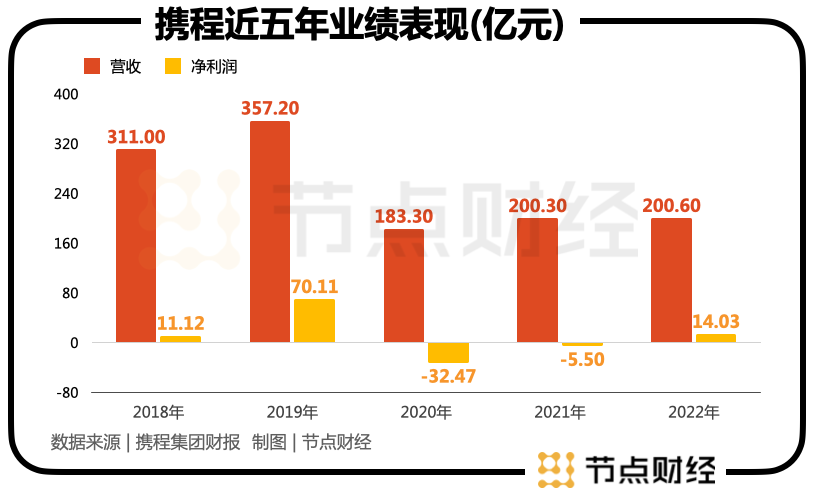

以行业“执牛耳者”的携程为例。财报显示,2022年,其实现营业收入200.6亿元,同比增长0.13%;实现净利润14.03亿元,同比2021年的-5.5亿元扭亏为盈。

相较疫前的2019年,该营收和利润规模尚有不小差距,可站在新旧周期交替的窗口,它彰显的意义还是令人雀跃。

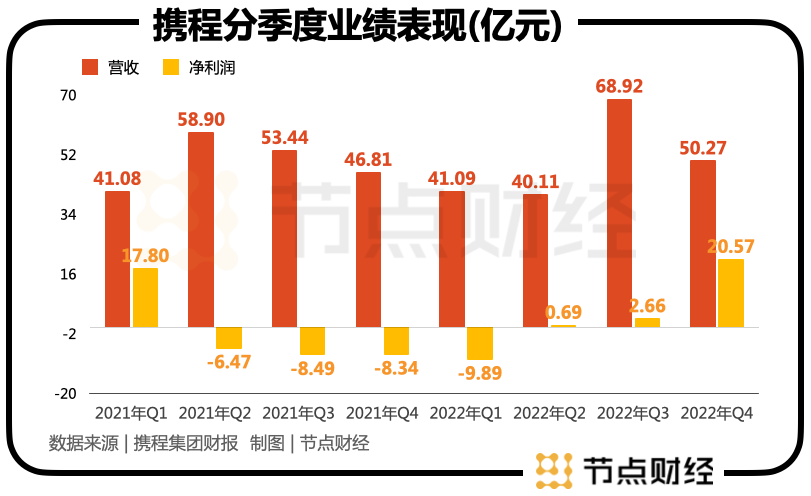

其中的Q4,伴随着出入境旅游利好政策的密集释放,以及携程积极的业务举动,带动财务指标显著好转:营收50.27亿元,同比增长7.4%;净利润20.57亿元,创出近三年单季度盈利最高。

进一步地,若把视线放大到整个产业链,涉及酒店、餐饮、免税店、主题公园、康养各种业态,比如华住集团、中国中免、宋城演艺、首旅酒店、凯撒旅业、途牛等,都在复苏这条主线上欢腾。

途牛表示,去年12月的业务量环比增长了一倍,到今年1月,则斩获了环比三倍的增长速度;华住集团预告,于2022年10月、11月,录得的平均可出租客房收入分别恢复至2019年的74%、87%,并继续恢复至12月的91%;2022年12月13日至19日,海南离岛免税销售金额连续7天超过1亿元,中国中免犹如“春风拂面”……

综合大考的“成绩单”和资本输出的观点,不难看出,气温冰点的四季度,虽冷尤暖,旅游业萌发突出的拐点特征,既是行业的拐点,也是企业的拐点;既是破晓前的黑暗,也是走向光明的第一步。

用大白话说,旅游业的“苦日子”到头了,曙光在即。

02 反脆弱,最难“旅游人”如何挺过三年?

“黑天鹅之父”纳西姆·尼古拉斯·塔布勒在《反脆弱:从不确定性中获益》一书中写到:“有些事情能从冲击中受益,当暴露在波动性、随机性、混乱和压力、风险和不确定性下时,它们反而能茁壮成长和壮大。”故而引申出广为流传的反脆弱理论。

过去三年,要问千行万业中谁过的最难?旅游业首当其冲。无数旅行社挣扎在生死一线,乃至倒塌;无数旅游人苦撑煎熬,乃至失业……

但不可否认的是,身处百年未有之大变局,仍然有部分“反脆弱者”,他们坚信前路灼烁,并通过苦练内功,开展一系列应时置地的“自救”行动,成功抵御暴风雪,也为行业注入勇气和活力。

具体而言,深耕内容,发力短途游,则是特定环境中,两个相对明确的方向。

比如携程,从“BOSS直播”的横空出世,到旅游营销枢纽战略的提出,再到全新改版升级携程口碑榜、引入更具话题度的新生代泛旅行博主和海外博主,疫情以来,其在内容领域保持长期投入,一边迭代自身的营销体系,提升服务质量;一边为供应链上的合作伙伴创造增量价值。

据节点财经了解,2022年携程平台上的KOL数量同比增长47%,用户创作内容同比增长33%,用户平均内容浏览量不断增长。

图源:携程APP

90后姑娘奈雪深切感受到了这种变化:“携程越来越会玩了,也越来越年轻了,以前用它就是单纯的订票,现在不仅能看直播,还有旅行达人在前方探路、总结经验,不用各个平台间跳跃,确实方便和轻省多了。”

再如社区氛围浓厚的马蜂窝,于2020年和2021年相继发布“北极星攻略”和“好货情报局”,从内容出发思考如何为消费者解决旅游中遇到的难题,一并探索更多商业变现的途径。

而针对时空受限、长途出行充满“不确定”性的背景,本地酒旅、短途游、周边游,成为这三年中旅游市场的新增长点,各路玩家竞相布局的重点。

携程把地方特色和假日文化匹配起来,拓宽场景,先后推出了“超级周边游”、“宝藏露营地”、“乡村口碑榜”等产品;美团整合本地用户、本地美食、本地合作商家、本地酒旅产品等资源,创新、优化大众的周边游、短途游体验;锦江酒店、首旅酒店等,则以“酒店+下午茶”、“酒店+景点门票”、“酒店+SPA”、“酒店+健身/瑜伽”等多元化组合模式,挖掘多点创收、创利的机会。

反映在最直观的数据上,仅就最先公告业绩的携程管中窥豹,2022年第四季度,国内本地酒店预订较2019年增长10%,带动2022年全年的本地酒店预订较2019年水平增长40%。

与此同时,巨头们又时刻留意着市场低潮期空出的份额。2022年10月底,携程官宣完成对日光旅文的投资入股,共同深耕乡村游;自2020年起,岭南控股旗下的广之旅陆续并购4家旅行社,为打造全国性品牌垒土墙打地基。

彰往考来,“携程们”之所以能穿越重重困境,仍然长出向上“破土”的“嫩芽”,除了骨子里的韧性和弹性基因,以及由此孕育出的抗风险能力,不焦躁、不气馁,内在夯实基本功,厚积力量,为复苏的薄发做准备,外在随机应变,及时移师“希望的田野”,是两大重要因素。

03 高成长大年,一场冰与火的较量

时下,旅游业正处在收拾行囊,整装再起跑的关键十字路口。事过境迁,或许供给端和需求端的心境会有所不同。

可不管怎么说,有经济发展和国民财富积累,人们对美好生活日益强烈的追求打底色,旅游业的前景一定是广阔和富有想象力的。

根据联合国世界旅游组织(WTO)的数据,2019年中国游客在海外消费2546亿美元,占全球旅游支出的近五分之一。2009-2019年间,中国出境旅游人数平均每年增长12.8%,而全球平均水平为5.1%;按照《2023年全球旅游业晴雨表》预测,2023年全球国际游客抵达人数可能恢复到疫情前水平的80%-95%。

这意味着,怀揣大势的确定性和 的永续性,今年注定是旅游业的高成长大年。

然而,根植于眼前,“钱景”与“藩篱”并存,出境游完全恢复尚需时日,消费信心重塑正在路上,行业的白热化竞争,又是一场冰与火的较量,考验选手们的“胜负手”。

2023年,沉寂三年的出境游终于按下“重启键”,但受国际航班运力限制以及价格变贵“掣肘”,并没有立马吹响“冲锋号”,市场的观望情绪较重。

不过,乐观的信号已经显现。目前,各航司正在加速恢复国际与地区航线,携程一季度出境游预订已恢复到疫情前的40%以上。梁建章表示,随着国际航班运力调整到位,中国出境游将在二季度开始逐步回升。

其次,一个客观的事实,疫情三年来,人们的消费观发生了些许改变,部分中产收入群体的旅游意愿与花费或有一定程度降低。如此,出行预期引导和信心管理工作的重要性大幅凸显,需要加大力度。

最后,承受疫情三年的洗礼、冲击,尽管牌桌上的玩家少了,但随着抖音、小红书、快手等新晋“黑马”的加入,行业群雄逐鹿博弈的态势依旧,料想未来只会更加“内卷”,并遵循“马太效应”,慢慢向集中度最大化过渡。

在这一过程中,相较中小企业,大的OTA平台、旅行社,比如携程、中青旅、国旅等,受益规模、资金、研发、成本等优势,突出重围的胜算更大。

综上,用一句话来总结对旅游业念想:青山遮不住,毕竟东流去。真香大过挑战,2023年,旅游业出现估值与业绩同增的“戴维斯双击”是大概率事件。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。