AI极速进化的2025年,模型和应用站上对垒的两端。通用模型的快速迭代和功能内化,让率先实现商业化落地的垂类AI应用遭遇“模型吞噬”的叙事压制,下半年在资本市场表现不佳,板块整体遇冷,个股估值下滑。

一个最典型的例子是美图。这家经移动互联网时代而来的影像公司,近两年抓住AI风口成功转型AI应用公司,商业化表现不俗,成为港股AI应用的明星标的,上半年股价一度暴涨超300%。然而,AI影像爆发的当下,在国内字节推出豆包、海外谷歌发布Nano Banana等标志性节点,每一次巨头厂商的技术溢出,都让作为垂类应用代表的美图遭遇价值“拷打”。

在垂直赛道具备先发优势的中小型应用公司,究竟有没有护城河?它们怎么应对巨头模型厂商的攻城掠地?全球竞争下要如何存活并活得更好?以美图为切口,我们试图捕捉垂类应用在AI时代的更多机会与可能。

01

香蕉豆包,蚕食美图?

谷歌“香蕉”(Nano Banana大模型)的横空出世,是2025年大模型技术溢出的一个标志性事件。它几乎集合了AI竞技场所有的噱头:由全球领先的科技巨头开发,杀入大众感知度最强的影像赛道,靠创意玩法掀起全球浪潮,乃至一举超越霸榜App Store许久的ChatGPT。

有人把 Nano Banana 比作AI图像领域的DeepSeek,因为它把逻辑推理引入图像生成过程,也就是说,AI具备了理解图像、编辑图像的能力,图片生成创作符合物理逻辑、显得更加真实。在此之前,包括ChatGPT在内的生图模型底层逻辑,都是基于海量的数据训练提取视觉特征,并通过概率分布进行整合。

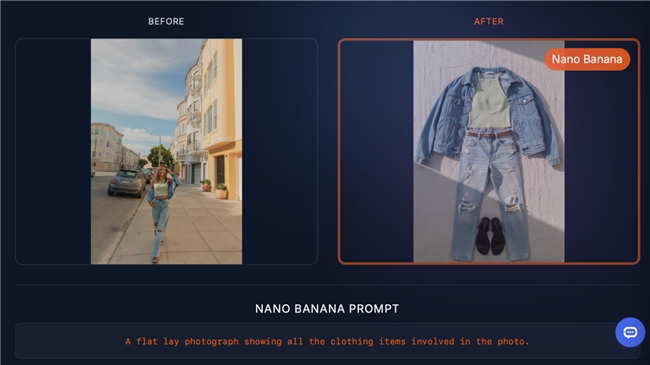

凭借前所未有的还原度,Nano Banana的第一个出圈玩法出现了:用一张平面图生成一整套摆在桌上的手办模型图片,不管是人、 宠物还是二次元形象,都可以拥有自己的专属3D手办。这个玩法快速引爆社媒,激发了大众广泛的创作兴趣,也让Nano Banana名声大噪。

11月升级的Nano Banana Pro,更是整了不少花活,做海报、画漫画,还能分析图片信息、生成视频脚本,把设计草图变成写实3D渲染图,让行业直呼“AI生图真正进入专业成片时代”。

Nano Banana Pro功能演示。来源:官网

Nano Banana的现象级爆火,在行业内引发一场不小的地震。最大竞争对手OpenAI 宣布启动“红色代码”行动,推迟其他一切产品开发专注ChatGPT,以应对来自谷歌和其他对手的冲击。国内,阿里、字节、腾讯等大厂纷纷加快了大模型的迭代速度,字节推出“豆包手机”率先抢夺AI终端入口。

与此同时,“通用模型吞噬垂类应用”的叙事逻辑持续发酵,相比巨头之间的持久战,市场更加担忧,AI通用模型能力会逐渐外溢到应用层,从而颠覆原本AI应用厂商的产业卡位与商业模式。

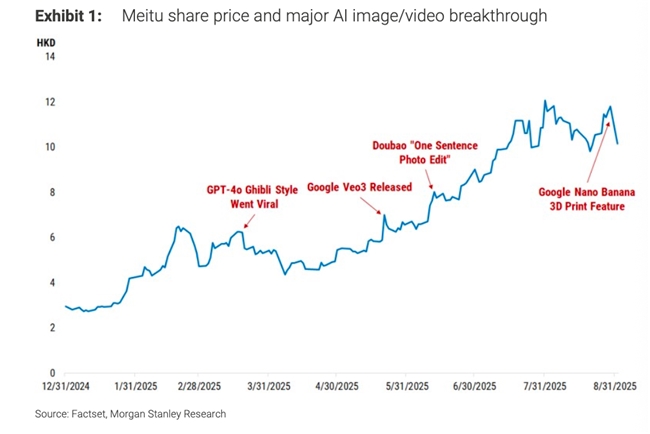

Nano Banana在影像与设计领域的强势表现,反映在资本市场上,最先冲击的就是美图这类具有赛道代表性的垂类应用公司。在9月1日Nano Banana走红后,美图股价单日下跌14%,12月初Nano Banana Pro发布后再度下跌。大摩、瑞银等投行研报称,美图不受Nano Banana影响,相反,在“模型容器”的策略下,每一次AI模型能力的演进,都有助于美图迭代其AI功能。但市场对此似乎并不买单,下半年美图股价持续低迷。

影像类AI技术突破节点的美图股价变化。来源:摩根士丹利研报

但一个有意思的现象是,在通用模型不断膨胀的下半年,美图的产品在海外快速爆发。

据媒体报道,9月,“AI手办”让美颜相机走红东南亚,登顶泰国、老挝App Store总榜第一;10月,美图秀秀凭借“AI合照”功能拿到欧洲14个国家App Store总榜第一;11月,“AI雪景”功能让美图秀秀登顶29个国家和地区的应用商店总榜,拿下119个国家和地区的分类榜第一。

点点数据发布的11月中国非游戏厂商出海收入榜显示,美图公司位列第三,仅次于字节跳动和欢聚集团。该统计机构称,美图11月的海外收入增长超21.4%。瑞士银行发布的一份研报则透露,美图11月的海外应用收入同比增长达63%。

一边是“大模型冲击应用”的普遍担忧,一边是应用产品的持续爆发,美图的价值在“短期业绩增长”和“长期发展受限”中反复拉扯。

市场声音分成两派,一派认为,AI发展速度太快,不管是在模型内置功能还是开发垂直应用,巨头会以比移动互联网时代更快的速度瓜分市场,尤其是在影像这类变现快的赛道;另一派认为,算力成本的高绝对值会抑制大模型的无边界扩张,大厂更倾向通过AI重建已有业务而非抢占小众赛道,这会给美图这类本就占据先发优势的垂类应用空间和机会。

在这种强烈的不确定性下,“如何生存下去”成了这家公司需要长期自证的一个命题。

02

易被误解的“审美”,正是美图的杀手锏

“技术跟不上”,是一些投资者不看好美图最直接的理由。

美图给自己定位AI应用公司,在技术层面提出了一个“模型容器”的概念,通俗来说,就是接入开源模型和商业模型的API,放到自己的产品里面去“赛马”,看用户对哪个模型效果买单。“我们不去做基础模型,因为这个说实话,投入太大了,不是我们的能力所在。”美图CEO吴欣鸿在最近一次采访中坦言。

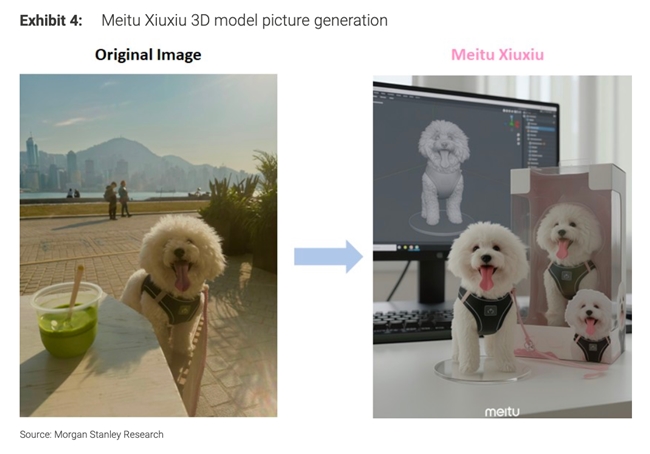

换句话说,美图不生产原料,而是利用渠道优势当分销商,和一众强大的通用模型厂商实现错位,最大程度地远离“烧钱”主战场。事实证明,美图确实可以通过接入和调用大模型来实现生存——美颜相机(BeautyCam)9月登顶泰国、老挝App Store总榜,凭借的就是Nano Banana引爆的“AI手办”玩法。

Nano Banana和美图产品的“AI手办”效果对比。来源:摩根士丹利研报

一些看好美图的投行认为,相比技术层面的“补漏”,美图真正的竞争优势,在应用的“最后一公里”。大摩在一份研报中指出,视觉行业的“最后一公里”十分复杂,因为使用场景碎片化,需求多样,且涉及个人偏好,无法完全通过语言指令来涵盖并由AI模型实现。而“最后一公里”越复杂,应用的进入门槛就越高。

关于美图在“最后一公里”的优势,被反复提及的一个词是“审美”。这是一个很容易被忽视也容易被误解的词,对个人而言,审美是主观的,也就是“我喜欢什么”,是纯粹的个性化的体验和判断,而产品的审美是客观的,可以理解为“它能被谁接受”,需要对用户、市场、商业成功负责。

做了17年影像应用,美图对用户的审美偏好有足够强的产品经验和数据积累。

美图生活场景的几款产品,比如美图秀秀、美颜相机、Wink,核心功能还是以人像精修、人像美容等为主。人像场景的容错率是极低的,用户对人脸的五官比例、动态表情等有非常精细化的要求,因为大多数人想要的修图结果是“一个更好看的自己”,而不是“一个好看的陌生人”。基于对用户心理的洞察,美图的审美理解,呈现在各种功能能精确捕捉用户的核心需求,并且根据不同地区、不同人群的偏好进行比较精细的差异化运营。

在海外市场,这种差异化运营的表现非常明显,也部分得到了验证。比如常年在东南亚市场“乱杀”的BeautyPlus,有一套“原生美颜”的算法,可以保留肤色,只调整五官,这对于泰国、印尼等国家用户来说就非常友好。AirBrush在欧美、巴西等地很权威,是因为它几乎不提“美颜”,而是抓住当地用户心理,主打还原“状态更好的自己”。

同样是“AI雪景”这个玩法,美图秀秀针对不同市场的审美偏好来调整妆容及效果。东亚市场,AI雪景更突出人物,用雨伞、围巾等元素增加氛围感,风格偏清新, 迎合东亚用户“雪景=浪漫”的认知。而在欧洲市场,“AI雪景”的效果更加偏向斯拉夫风格,背景以宏大的雪山、冰河、 、木屋等元素为主,人物妆容也更加自然。

美图秀秀面向不同地区用户生成风格不同。来源:美图秀秀

此外,不可忽视的是美图长期累积的工程能力,可以让技术通过成熟的中台快速注入产品,封装为成熟的、用户可以一键使用的功能。这是许多没有做过影像App的通用模型厂商或者创业公司无法做到的。

美图的增长逻辑,正在于打通了“审美洞察-核心功能-差异化运营-订阅复利”的链路,高度的审美理解,结合生成式AI的红利,让他们可以快速且持续地推出和优化符合用户需求的核心功能,由此增强付费用户粘性。其中每一个环节,都建立在庞大的用户规模和工程能力的基础上,竞争对手单点能力的爆发难以撼动。“在AI时代,比竞品好哪怕 5%,用户都会感知到,并且愿意为这 5%付出溢价。”吴欣鸿提到过这样一个观点,这应该也是一个经过美图产品路径验证的结论。

另一方面,付费订阅的模式巧妙结合了用户需求和商业变现的一致性,既能直接带动收入增长,抢占AI变现的先机,反哺技术研发和功能创新,还可以持续提升产品的品牌心智。

美图CFO颜劲良在接受采访时曾表示,市场接连出现的爆款功能和新玩法,不会对美图的付费生态形成威胁或冲击。“用户是很少会因为一个很简单的玩法功能去买长期订阅的,一般普通用户转化为订阅用户,是因为有一些核心功能帮助到他,他会觉得这个功能是可以多次使用的,所以才会付费,比如AI整牙或者AI瘦双下巴这种功能。”

这种“核心功能复利”的模式,也是美图能够在激烈的市场竞争中站稳头部位置的关键。

03

美图在生产力工具战场不容有失

在影像领域,传统的应用软件现阶段仍占据主导地位,这与大众的工具使用习惯和心理有关。要知道,对许多高粘性的用户来说,修图本质上是一个自我愉悦的审美过程,这种具备审美创作价值的“手作”,如果变成AI修图、一键美颜,用户很难通过成果实现自我欣赏。

此外,人像修图往往涉及轮廓、五官、肤质等种种细节调整需求,且与个人偏好强烈相关,有人喜欢50%的瘦脸,有人喜欢100%的美颜,当每一项功能都可以进行百分比的调整,借助功能按钮界面往往能更快速、高效且精准地完成调整任务,这种具体的情境下,自然语言交互的形式目前尚无法成为主流。

而且,对大部分用户来说,修图往往不只是使用单一功能,可能包括人像美容、滤镜、贴纸、裁切、拼图等功能场景,美图的产品就好比把这些功能封装为成熟工作流的影像类工具箱,能够满足用户各类深浅需求。

这些都是美图C端产品目前具备的客观优势。相比to C的生活场景应用,实际上,美图近几年大力推出且被视为第三增长曲线的生产力工具,或许将在通用模型的快速迭代中面临更大的竞争挑战。

美图产品矩阵,发展侧重向生产力工具转移。来源:国金证券研报

从Nano Banana Pro颇受好评的几项功能如海报设计、3D渲染等功能来看,通用模型在标准化的设计领域具备更大的优势。海外的Canva、Figma、Photoroom、Pixelcut等竞品都在争夺AI视觉设计这块蛋糕,且技术能力和用户规模都比美图更强大。

这种竞争格局不是一天两天形成的,对此,美图从产品推出时就开始尽量走一条差异化的路子,他们的路径是:聚焦,再聚焦;垂直,更垂直。

目前美图两款最具代表性的生产力工具:美图设计室和开拍,一个聚焦电商物料设计,一个聚焦口播视频制作,都是在平面设计、视频剪辑这样的更大赛道里,找出一个更小但又有真实需求的切口,再针对用户在具体工作场景中遇到的痛点去提炼解决方案,打造产品功能。

美图设计室负责人肖杨君在接受采访时曾透露,这个产品最初的思路是对标Canva,通过提供海量设计模板,帮助用户快速制作视觉内容。经过反复的尝试,他们发现了电商行业商家的强烈需求:要做大量的营销物料,而传统设计流程既昂贵又耗时。其中一个更具体的需求是,他们需要快速去除背景、替换不同场景,而AI恰好可以高效完成这个任务。而目前,AI抠图已经成为美图设计室的第一大付费功能。

开拍的口播视频赛道,与当下全民短视频时代的趋势相符,又是行业商家、自媒体博主最常采用的视频形式之一,这让它们能够快速去匹配高粘性的用户。与市面上其他剪辑工具不同,开拍一方面主打AI快速剪辑,通过产品的口号“帮助用户0基础1分钟制作网感口播视频”即可窥见一斑;另一方面深挖行业用户,针对美业、保险、教培、实体门店这些有大量视频营销或引流需求等行业推出专属功能。助力用户降本增效的同时,产品的付费率也上来了。美图披露过一个数据,今年上半年,开拍的付费用户数同比增长超330%。

美图产品正陆续接入RoboNeo所整合的AI能力。来源:海豚研究

2025下半年,美图设计室、开拍等产品也陆续接入了Agent能力。美图7月推出的Agent产品RoboNeo似乎正在扮演一个内部大模型分销商的角色:一边通过标准化接口集成第三方基座模型和自研垂直模型,一边调用与用户需求效果更匹配的模型能力接入产品功能,快速触达用户的同时,通过“AI生成+手动修正”确保更好的输出效果,也让美图产品拥有了传统按钮界面和自然语言交互形式的双重保障。

在国内市场,美图正通过优化工作流、与大厂达成战略合作来实现拓客和稳固生态位,也是美图在垂直领域“Know-How”的核心体现。但更值得关注的是海外生产力工具,这被认为是美图长期增长的关键驱动力,也是决定公司估值弹性的关键。

然而纵观市场风向,全球生产力市场已经成为大厂AI的必争之地,与C端的“杞人忧天”相比,美图能否在生产力场景下快速崛起、兑现承诺,才是真正的问题。是否能凭借灵活打法成功卡位,以及如何在行业的变速前进中变换节奏,也是这家公司的核心看点所在。作为一家已存在17年且始终在巨头夹缝中生存的公司,它的2026年表现或将为更多的AI垂类应用提供参考。

(本文来源:格隆汇)