2026年,中国算力基础设施正从“规模扩张”转向“互联互通”的高质量发展阶段,而华东地区凭借超160EFLOPS的算力总规模、近50%的智算渗透率,成为全国普惠智算云市场的核心战场。易观分析最新发布的《2026年中国第三方普惠智算云市场专题报告(华东篇)》显示,随着政策工具从“补建设”转向“补使用”,算力券、跨域调度等机制加速落地,华东普惠智算云市场已形成“独立智算云厂商+互联网云厂商+AI公司自有云”的三元供给格局,其中,独立智算云平台正从市场补位者成长为主流供给力量。

华东算力格局:梯队分化下的供需两旺

华东七省市(江苏、上海、浙江、安徽、山东、福建、江西)以全国33%以上的GDP占比、1/3的AI人才储备,成为中国新经济发展的核心引擎,其算力发展呈现鲜明的“头部集中、梯队分化”特征,供需两旺的格局为普惠智算云提供了广阔成长空间。

(来源:《2026中国第三方普惠智算云市场专题报告(华东篇)》,易观分析)

从算力规模与结构来看,区域内省市梯度差异显著。江苏、上海、浙江、安徽组成的第一、二梯队,贡献了区域83%的总算力和87%的智算规模,其中江苏以60%的智算占比领跑全国,上海聚焦大模型训练与金融、生物医药研发,浙江依托互联网产业形成集群化算力底座,安徽则凭借芜湖集群成为长三角算力枢纽。

与此同时,山东、福建、江西等省份的算力需求正快速崛起,传统制造业转型、特色产业升级催生了大量碎片化、高弹性的算力需求。这种梯度分布形成了多元化的算力需求场景:大型企业倾向采用“自建算力稳底座+云端算力顶峰值”的混合架构,而海量中小企业、科创团队及高校科研机构则面临“算力需求碎片化、自建成本高、专业能力不足”的痛点,对低门槛、按需付费、灵活便捷的普惠算力服务需求迫切。第三方普惠智算云平台恰好打通了这一供需鸿沟,成为连接头部算力资源与长尾需求的关键纽带。

市场重构:第三方平台从补位到主流

报告指出,华东普惠智算云市场的竞争焦点已从“卡数比拼”升级为“网络可达性+调度效率+服务SLA”的综合实力较量。在这一趋势下,第三方普惠智算云平台凭借独特优势实现突围:通过整合多元异构算力资源,打破单一厂商的算力壁垒;以弹性定价、自助交付、低资金门槛等普惠特征,精准匹配中小客户需求;借助跨域调度技术,实现“算力水电化”的随取随用。

(来源:《2026中国第三方普惠智算云市场专题报告(华东篇)》,易观分析)

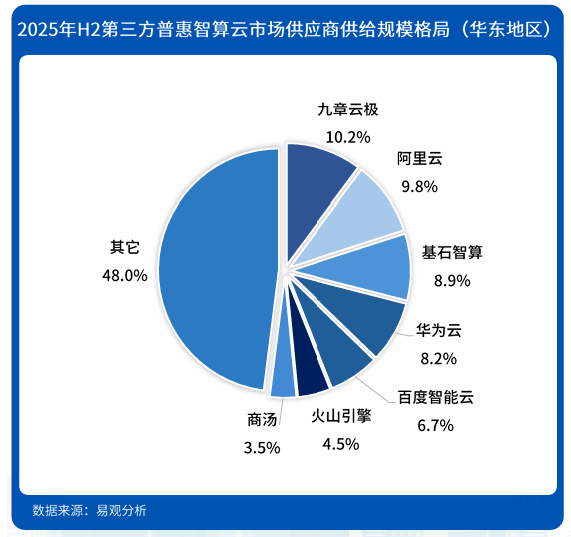

从厂商份额来看,九章云极以10.2%的供给规模位居华东第三方普惠智算云市场前列,与阿里云、华为云等头部厂商共同构成市场第一梯队。作为独立智算云的代表,九章云极的核心竞争力体现在三方面:自主研发的智算操作系统实现异构算力统一调度,支撑区域算力池化管理;创新的“算力包”“按量计费”模式降低用算门槛,适配高校研究者和中小企业的弹性需求;中立开放的第三方定位,使其能够兼容英伟达与国产芯片,与硬件厂商、LLM厂商形成广泛生态合作。此外,阿里云凭借规模优势和生态完备性、百度智能云依托“云智一体”技术栈、华为云以自主可控的昇腾体系,分别在不同细分领域占据优势,共同推动市场走向多元化竞争。

未来趋势:五大方向定义华东智算新蓝图

报告预判,2026年华东普惠智算云将呈现五大发展趋势:一是普惠算力主流化,客户从关注“建得起”转向“用得好”,利用率、时延和SLA成为核心考核指标;二是智算平台垂直化,围绕制造、金融、医疗等主导产业,形成具备行业适配能力的专用平台;三是算力融入业务全链路,从单点支持走向研发、制造、服务全流程赋能;四是算力网络化加速,构建“核心枢纽+卫星城市”的算力经济圈,实现跨域资源优化配置;五是ROI评价体系建立,从规模统计转向算力对产业的真实贡献度量。

(来源:《2026中国第三方普惠智算云市场专题报告(华东篇)》,易观分析)

对于市场参与者,报告给出差异化行动指南:政策制定者需统筹算力布局,完善算力券等普惠工具;行业厂商应深耕本地化服务,结合区域产业特征打造差异化优势;企业客户可采用“一主多备”的多云战略,平衡性能与成本;投资方则可聚焦智算中心运营、调度软件、边缘算力等细分赛道。

随着华东地区算力互联互通的深化和产业数字化的提速,第三方普惠智算云正成为激活区域新质生产力的关键引擎。平台型企业通过技术创新与模式创新,持续降低用算门槛、提升算力效率,不仅将推动华东算力市场从“规模领先”迈向“质量领先”,更将为全国普惠智算产业发展提供可复制的区域样本。