行业主要上市公司:恒宝股份 ( 002104 ) 、天喻信息 ( 300205 ) 、数字认证 ( 300579 ) 、拉卡拉 ( 300773 ) 、腾讯控股 ( 00700.HK ) 、中国移动 ( 600941 ) 、中国电信 ( 601728 ) 等

本文核心数据:网络购物用户规模 ; 网络零售额 ; 网络购物渗透率等

网络购物用户规模

从网络购物的发展历程来看,过去一直是 PC 网络购物拉动整体网络物市场高速增长。随着移动互联网的普及,PC 网络购物市场逐渐走向成熟,移动购物市场交易规模开始快速增长。2016-2020 年,手机网络购物用户占网络购物用户的比重不断上升,至 2020 年,手机网络购物用户规模达 7.80 亿,网络购物用户总数为 7.82 亿,占比已超过 99%,移动购物早已经超越 PC 网络购物,成为推动网络购物市场的第一大动力。

移动网购的高速发展,主要原因是用户消费场景使用习惯的转移,经过早期移动网购的高速增长,网民移动网购习惯已基本养成,PC 端流量增长渐缓,转向移动端。此外,电商企业移动化战略也是移动网购高速发展的重要原因:一方面,许多电商企业以新用户获取和品类扩张为战略重点,推出针对移动端的定制电商产品 ; 另一方面,大量新兴电商仅推出移动端业务,移动端成为新增网购用户的主要来源。而随着农村电商市场的火热,移动端依靠相比 PC 端更便宜的设备和更便捷的操作特征,将占有越来越重要的地位。

注:CNNIC 第 47 次《中国互联网络发展状况统计报告》 ( 数据为 2020 年 12 月 ) 之后不再更新手机购物用户规模

注:CNNIC 第 47 次《中国互联网络发展状况统计报告》 ( 数据为 2020 年 12 月 ) 之后不再更新手机购物用户规模

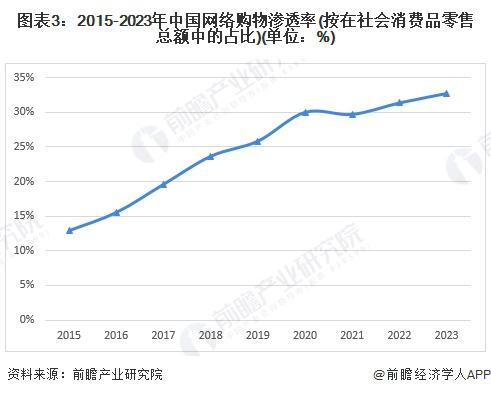

网络购物交易规模

根据国家统计局的数据,2015-2023 年我国网络零售额持续增长,但 2020 年后增速趋缓,2022 年首次跌至 10% 以下,随着疫情后社会经济的恢复,2023 年增长率有所提高。2023 年我国社会消费品零售总额达到 47.14 万亿元,其中网络零售额达 15.43 万亿元,同比增长 11.9%,在社会消费品零售总额中的占比为 32.72%。

网络购物区域分布情况

网络购物区域分布情况

从中国商务部发布的《中国电子商务报告 ( 2021 ) 》和《中国电子商务报告 ( 2022 ) 》来看,中部地区和东北地区网络零售额市场占比略有提升,但整体而言,我国网购市场的地区差异仍然较大,东部地区比其他地区网络购物市场要更发达。2022 年我国东部地区网络购物占全国网络购物规模的 83.92%; 其次是中部地区和西部地区,占比分别为 8.87% 和 5.73%; 东北地区最少,为 1.48%。

网络购物行业竞争分析

网络购物行业竞争分析

目前国内网络电商可主要分为七类:综合电商、母婴电商、生鲜电商、跨境电商、二手电商、折扣优惠、商家服务,涵盖手机淘宝、京东、贝贝、多点、小红书、闲鱼、拼多多、微店等多款 app。根据公开资料显示,阿里巴巴、拼多多、京东等大量网络购物头部平台已完成 IPO 上市,阿里巴巴目前总市值为 13867.84 亿元,拼多多为 12420.57 亿元,京东为 2697.64 亿元,小红书、蜜芽等细分类别平台也进入 B 轮及以后融资阶段。

注:上市公司市值参照 2024 年 2 月 22 日的同花顺数据,未上市公司估值参照 IT 桔子最新一轮融资后的平台估值

注:上市公司市值参照 2024 年 2 月 22 日的同花顺数据,未上市公司估值参照 IT 桔子最新一轮融资后的平台估值

来源:前瞻网