在不到三个月时间里,今年美团的股价翻了一倍。

对比腾讯、阿里、京东这几家老牌的国内互联网企业,虽然整体行情都处在稳步回升的状态,但显然,美团的增长曲线更丝滑一些。

我们先来盘点过去三个月美团做了哪些事:

2 月初,美团最高决策机构 S-team 对核心本地商业进行组织调整,整合了两个事业群(到家、到店),和两个平台(美团平台、基础研发平台),统一打包交给美团高级副总裁王莆中管理,王莆中此前为到家事业群的负责人。

这是美团上市以来组织上的最大调整,目的非常明确,提高到家业务的优先级,在本地生活这块达到集中御敌的效果,后者被外界普遍认为是抖音。

到了 3 月,美团发布 2023 年全年业绩,营收 2767 亿元,同比增长 26%,经营利润 134 亿。这份财报透露出的利好消息,主业务稳健,新业务缩亏,得益于疫情后外卖、到店酒旅的恢复增长迅速,美团的盈利能力逐渐显现,且远远甩开了竞争对手一大截。

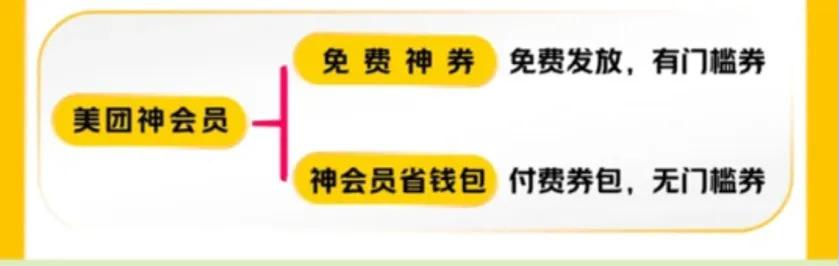

最近讨论比较多的,是关于美团的神会员将再次迎来一次大升级,而这距离去年美团外卖会员升级为神会员还不到一年,未来用户获得的神券就将不仅可以用在外卖,到店餐饮、酒旅、休闲娱乐等多个业务也纳入其中。

通过这次变动,美团或许能将用户从单一的外卖业务引流到其他板块,形成了强大的用户粘性。也就是说,用户在使用美团的不同服务时,能够感受到统一的优惠和便利。

从重要度来看,这是继 2 月组织调整后,美团推动业务整合和提升市场占有率的第二轮大改造,上一次是面向企业组织战略面,而这一次作为延续,会更直接地面向全体商家和用户。一系列激进措施下,国内本地生活的战役已经白热化。

美团会员制变革逻辑

美团的会员制一直都是个难以被定义的存在,它的推出时间并未在公开资料中明确提及。但根据一些信息,美团在主站推出后的几年内建立了会员制度,并发展成了目前的外卖会员制。

形式不同,但所有会员制的底层逻辑差别都不大:通过建立长期稳定的客户关系、提供具有吸引力的利益包、实施有效的会员关系管理以及运用数据分析等手段来提高客户的忠诚度和满意度,进而实现组织的可持续发展。

积分制应该是美团最早的会员玩法。平台设置不同的会员等级,用户不同的使用程度有对应的成长值,依靠写评价来获得不同的积分,积分可以用来抵现,不同等级的用户被开放不同的特权,比如有机会参与不同价位的试吃。

这种纯免费的玩法弊端很多,比如最基本的用户参与度就很难被量化,而且,随着规模增长,还要考虑到兑换权益的成本、长期运营等问题。所以到了后面,针对外卖,美团延续互联网零售的基本功,推出了付费会员制:刺激购买、提升用户粘性、复购率和新客引流。

这种纯免费的玩法弊端很多,比如最基本的用户参与度就很难被量化,而且,随着规模增长,还要考虑到兑换权益的成本、长期运营等问题。所以到了后面,针对外卖,美团延续互联网零售的基本功,推出了付费会员制:刺激购买、提升用户粘性、复购率和新客引流。

从实际效果看,美团的会员制并没有形成足够的差异化。

会员权益的核心为额外的红包,与其他外卖平台的红包在类型和功能上非常相似,用于抵扣订单金额。随着平台发展,优惠范围进一步被细分和收缩,以前无门槛券同样可以用在买药等非餐饮品类,但现在基本上聚焦到餐饮外卖。至于其他的细分品类,也自生出了各自的会员体系。

在会员特权上,除了多了几张红包和膨胀后更大的优惠,美团依然保留了以往成长值对应不同会员级别的玩法,不同级别的会员享有丽人、酒店等其他品类的满减权益。不过注意的是,即便是对于美团资深用户来说,这些权益和优惠幅度的存在感并不强烈。

原因很简单,在这类平台里,能够影响用户做决策的形成最终竞争力的,除了商家店铺、配送效率,更多还是能给用户多少补贴优惠上,平台也并没有为会员专门设计出优先配送、专属客服这类额外的服务。

原因很简单,在这类平台里,能够影响用户做决策的形成最终竞争力的,除了商家店铺、配送效率,更多还是能给用户多少补贴优惠上,平台也并没有为会员专门设计出优先配送、专属客服这类额外的服务。

美团外卖的神会员被正式推出前,膨胀券一方面是会员购买的特权,消费者用于参与的膨胀商家,享受 5 元无门槛之外更多的无门槛优惠金额;对于非会员用户,平台也会随机发放一些满减红包,其中神券可以进一步膨胀,类似另一个玩法 " 津贴联盟 ",都是在特定的商家范围内,让用户获取额外的补贴优惠。

举个简单的例子,之前美团对新用户优惠,对老用户涨价的营销策略,使得原价 20 元左右的每月会费并不足以吸引用户买单,往往要等到某个契机会费降到个位数才选择去薅羊毛。

这时候神会员的打通就显得十分关键,类似阿里的 88VIP,美团的会员制很有可能迎来最直观的两个变化,一是更聚焦和简化,提升内部业务的协同效应;其次,是会费有望成为一大收入来源。

看起来,王兴并没有忘记要成为亚马逊的憧憬,后者几乎是全世界最成功的会员体系:为了更全方位地享受优惠,消费者会更倾向为更高的美团会费买单;平台通过提供更高价值的服务,也有可能改变消费者的购买行为。

神会员对商家的利与弊

美团红包的优惠向来是由商家和平台共同承担的。从商家角度来看,美团神会员的升级也为商家带来了一定的积极影响。

比如通过提供更多展示位和降低营销复杂度,为商家带来了大量的新增订单,提升了商家的经营效率。

与此同时,报名神会员的商家,可以同时参与神券和省钱包,提升了品牌的曝光和商家影响力,也为他们带来了更多的潜在客户和合作伙伴。这种业务间的良性循环,既给商家带来了更多的收入,也促进了美团平台生态的发展。

但反过来,神会员的升级意味着商家需要承担更高的营销成本。商家需要参与平台的活动和促销,以获取更多的流量和订单,这就让他们可能需要提供额外的优惠和折扣,来吸引消费者成为神会员。

但反过来,神会员的升级意味着商家需要承担更高的营销成本。商家需要参与平台的活动和促销,以获取更多的流量和订单,这就让他们可能需要提供额外的优惠和折扣,来吸引消费者成为神会员。

举个简单的例子,新眸从一些商家渠道了解,以往单有普通付费会员的时候,商家正常承担补贴里的 3 元左右,升级成了神会员后,统一改成了 5 元的起跑线,通过刺激商家额外支出,从而满足平台优惠来刺激消费。

现在的神会员又升级了,毫无疑问,会让神会员商家的规模进一步扩大,但这其实对一些非品牌的个体餐饮商家并不友好。虽然订单量可能增加,但由于需要承担更高的营销成本和提供额外的优惠和折扣,商家的利润空间可能会受到压缩。此外,如果平台设置的红包额度过高,商家可能需要承担更多的补贴成本,进一步降低利润。

要知道,以往参与神券膨胀的,大部分是品牌商家,现金充足、曝光充足,在加大优惠力度和获取更多流量之间,他们更愿意选择后者,所以神券的利好更多体现在这部分商家。

要知道,以往参与神券膨胀的,大部分是品牌商家,现金充足、曝光充足,在加大优惠力度和获取更多流量之间,他们更愿意选择后者,所以神券的利好更多体现在这部分商家。

言下之意,那些支撑不起高补贴的小商家要么迅速折返,相应的曝光、单量也会减少;要么在产品上降低标准,来适应更内卷的经营环境。

这也解释了为什么在更大的优惠力度下,仍有消费者会保留疑虑,即对商家提供的产品质量产生担忧。

从去年铺开 " 神会员 ",美团向市场明牌,用更大的优惠力度,吸引更多的用户,吃掉更多的市场份额。虽然后面饿了么也有相应的政策调整,比如超级吃货红包膨胀券,但无论是从覆盖面,还是优惠力度上,确实差美团一个台阶。

数据也验证了它的有效性,上线当月,使用 " 神会员 " 的美团用户订单同比增长了 38%,当月美团外卖的订单量突破了历史峰值。

我们不妨大胆推测,当神会员从外卖,走向全平台的全品类中,甚至是酒旅、休闲娱乐等到店服务的时候,这可能是美团在应对抖音、小红书等本地生活赛道的后来者时,给出的最直接反击:原本作为外卖平台,它拥有了最忠实的一批消费者,未来,还会吸引更多人涌入,他们在美团不再仅仅是点外卖,平台的到店也将从备选项变成必选项。

对于美团来说,接下来需要考虑的,应该是怎么将到店和到家两个完全不同的业务做好规则的统一梳理。对于行业来来讲,本地生活本就是一个质与价比拼的硬赛道,美团的会员升级再次激化了内卷,如果扛不住价格战的腥风血雨,未来都可能成为炮灰。

来源:新眸