门店规模急速扩张、品牌商在资本市场大门前排队递表,2023 年成为了观局者口中的 " 新茶饮爆发年 "。

为了按下加速键,急于规模化扩张的新茶饮品牌可谓 " 旁门左道 " 频出,不断往新茶饮产品中,添加 " 佐料 ",茶饮 + 咖啡、茶饮 + 酒饮、茶饮 + 烘焙的尝试仍乐此不疲。此外,为联名排队也成为新茶饮门店前的表面长龙。

分众文化所刺激的短期收益固然可观,但当品牌联名卷成潜规则,产品研发与品牌文化打造难论主次,品牌疲劳与消费麻木是否会成为灰犀牛?

当品牌商沉浸于声势滚烫的景象时,行业也在蕴藏着热浪浮沉。

回看 " 新茶饮第一股 " 奈雪连年亏损,终于有所起势,外放加盟政策,内探 " 茶院 " 新模式;蜜雪冰城野蛮生长,尽管以万店规模一骑绝尘,但上市之路却一波三折;茶百道弯道超车,虽敲响港交所的锣声,但首日即破发;霸王茶姬开店马蹄达达,却抄袭风波阵阵,或弃港赴美上市……

这场生存游戏尚未迎来尾声,王者的宝座也还未成为谁之专属。前途难测,且看今朝势力图。

01 英雄还问出处,新茶饮江山势力图

门店规模是构成品牌实力的重要因数。那么,以门店数量为主轴,新茶饮品牌的实力评价可分为四级梯队:

5000 店以上的 " 天花板实力队 "、2000-5000 店的 " 激流勇进队 "、1000-2000 店的 " 蓄势待发队 ",以及数百店的 " 入局板凳队 "。

由于统计偏差和经营浮动,梯队的边界随时可能被打破;在梯队之内,品牌力量也左突右冲。不过,量变所引发的阶段性质变依然显露出一定的商业逻辑。

数据说明:门店数量及历时分布情况来自「窄门餐眼」,数据更新至 5 月 30 日;" 消费口碑 " 评价基于「窄门餐眼」数据;" 门店存活 "" 空间布局 "" 消费口碑 "" 品牌成长 "" 加盟友好 " 五维度评分由「零售商业财经」综合数据及公开信息作出,仅供参考。

5000 店——挑战天花板:中心稳定,遍地开花

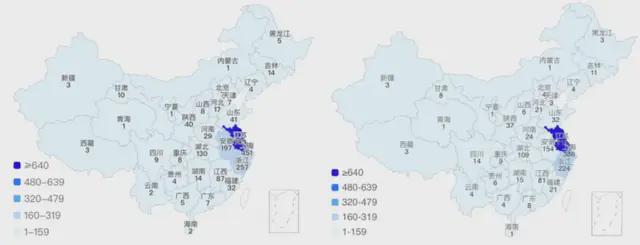

第一梯队中,最为亮眼的毫无疑问是 " 雪王 "。尽管第二名古茗至目前已十分接近万店规模,但在绝对数据的比例上依然难以企及。根据蜜雪冰城招股书,其门店数量已超三万家,市场份额也大于古茗、茶百道之和。

第一梯队中,最为亮眼的毫无疑问是 " 雪王 "。尽管第二名古茗至目前已十分接近万店规模,但在绝对数据的比例上依然难以企及。根据蜜雪冰城招股书,其门店数量已超三万家,市场份额也大于古茗、茶百道之和。

根据弗若斯特沙利文数据,两者按城市等级划分的门店分布占比较为接近,但状元蜜雪冰城和榜眼古茗的扩张路径却不同。

蜜雪冰城在三线及以下城市渗透率极高,超过第二名至第五名之和;古茗则聚焦二线城市,并主要占据南方,在浙江、江西、福建等省份门店密度比肩蜜雪冰城,北方则远待填空。从区域门店划分来看,古茗或许也具有三万家的扩张潜力。

价格定位成为古茗最大的不确定因素。10-18 元的价格带可能会阻止它大举下沉,但也因此,轻松可得的毛利空间能让它不急着 " 水往低处流 "。此外,对供应链的打造与调整过程也牵制着门店规模的阶段性突破。

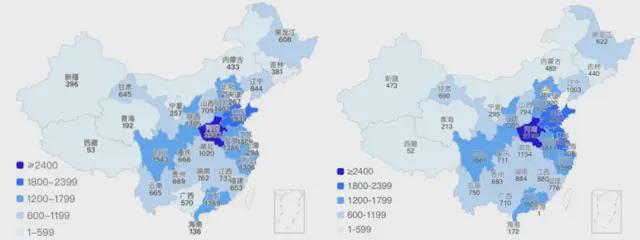

图:蜜雪冰城 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:蜜雪冰城 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:古茗 2023.4-2024.5 门店分布情况 (来源:窄门餐眼)

图:古茗 2023.4-2024.5 门店分布情况 (来源:窄门餐眼)

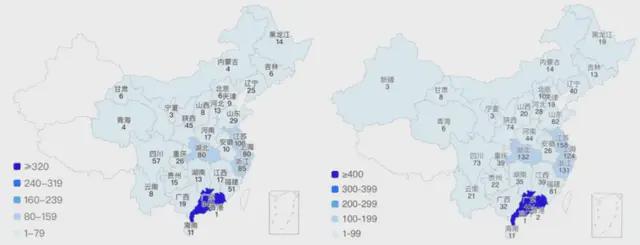

在 " 天才 "、" 偏才 " 的门店扩展经验之外,茶百道提供了一种 " 好学生 " 式的稳当答案:稳定一线,筑牢声望;按需钻空,拓展市场。

从年初以来,茶百道过去一年的门店数量整体波动增长,但区域情况有所不同:浙江缩减,个别省份如云南、陕西、河北则增速可观。

新茶饮行业品牌在门店分布上的区域失衡是一种共性,但关键在于,如何在区域和规模之间取得平衡。行业资深人士表示,品牌在高线级城市的布局不仅在当地收获消费者青睐,并且有利于其在下沉市场大大增强对县镇消费者的吸引力,对区域性较强的品牌来说甚至可能是 " 降维打击 "。

稳扎稳打的特性,是茶百道最终在上市赛道中胜出的重要原因之一。据公开数据,茶百道开放加盟以来,尽管融资次数只有两次,但集中于关键时期。

在 2023 年新茶饮行业嗷嗷待哺的空窗期,茶百道拿下了兰馨亚洲领投的 10 亿元战略投资,甚至进入 2023 年的消费投资 TOP30 项目。

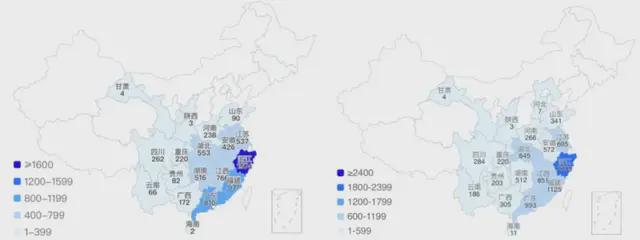

图:茶百道 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

不过,品牌 " 下沉 + 出海 " 的打法固然思路明了,根据弗若斯特沙利文的报告,中国三四线城市的现制茶饮市场规模自 2019 年起就超过一二线城市市场规模之和,但举旗进军的前提则是,品牌的旗帜已然招展。

头部梯队其他品牌也尚未到 " 高枕无忧 " 的时候。位居第四的沪上阿姨加入了 logo 更新的队伍,意图 " 改头换面 ";甜啦啦意欲模仿蜜雪冰城,2023 年门店突进,并且计划上市;益禾堂虽然在二月因食安问题上热搜,但也相对稳定,过去一年门店数量增长 18%。

不过,书亦烧仙草则是头部高位波动中唯一的低潮:在 2023 年门店数量突破 8000 家激流勇进之后,半年后急剧回落到 6525 家。

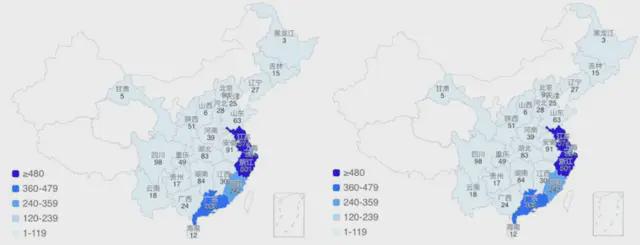

图:书亦烧仙草 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:书亦烧仙草 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

2000 店——危险之跃:逆水行舟,不(猛)进则退

规模达到 2000 店的第二梯队,品牌已经达到了一定的稳定度。然而从门店数量变化的表现来看,除了喜茶和霸王茶姬以超 200% 的速度冲刺前进,其余品牌都显现出疲态。

规模达到 2000 店的第二梯队,品牌已经达到了一定的稳定度。然而从门店数量变化的表现来看,除了喜茶和霸王茶姬以超 200% 的速度冲刺前进,其余品牌都显现出疲态。

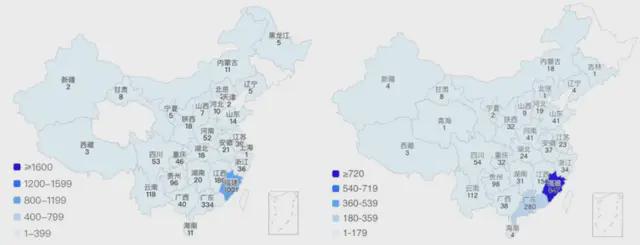

图:霸王茶姬 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:霸王茶姬 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:喜茶 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

中国的新茶饮行业早期以台式奶茶领航 " 带飞 ",但 CoCo 都可、1 点点等行业老牌过去一年关店率均为 12% 左右,有人称之为初代网红奶茶的 " 中年危机 "。

值得一提的是,Coco 都可并不属于一般的加盟品牌,只开放区域代理。在前所未有的激烈竞争中,对合作者的门槛要求更多成为了牵绊,而非安全保证。1 点点则在产品研发、品牌营销上呈现弱势,并且迫于直接的经营压力,将加料费从免费改成了 2 元。

图:1 点点 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:1 点点 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:快乐番薯 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:快乐番薯 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

而主要闻名于闽、粤、赣的快乐番薯,在扩张趋势上似乎也并不积极,其门店的点面变动难寻规律——可见中国版图之辽阔,使得品牌即便达到 2000 店,也还可能未突破区域限制,形成足够稳固的规模效应。

1000 店——路径分叉:赛道分化,越定位越有前途?

在 1000 店梯队中,部分品牌的集中 " 碰头 " 仿佛显示出这一规模的垂类特征:烧仙草、酸奶、柠檬茶。如果再加上以芒果元素为招牌的 7 分甜,那么细分品类在这一梯队已过半。

在 1000 店梯队中,部分品牌的集中 " 碰头 " 仿佛显示出这一规模的垂类特征:烧仙草、酸奶、柠檬茶。如果再加上以芒果元素为招牌的 7 分甜,那么细分品类在这一梯队已过半。

茶饮品类的垂直细分是一条似乎行之有效的发家之道。然而梯队领头悸动烧仙草的显著败退,是否提示着品类分化的赛道有其上限?

图:悸动烧仙草 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:悸动烧仙草 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

另一方面,奈雪的茶作为一个特别的 " 获奖者 ",目前意外尚处于千店规模。市场的品牌感知、消费者心智向各类以 " 量 " 为计的榜单提出了疑问,同时,也以量为眼,要求从业者反思扩张线性逻辑,叩问 " 量力而行 " 的智慧。

图:奈雪的茶 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

图:奈雪的茶 2023.5-2024.5 门店分布情况(来源:窄门餐眼)

扩店逻辑也需接合品牌调性。奈雪本就主打 " 第三空间 "," 茶院 " 模式则展现出 " 小而美 " 向中高消费进军的潜力。只是上市以来连亏方才转盈,奈雪的试验还有待继续观望。

百店——破圈瓶颈:得之地方,失之地方

在千店之下,新茶饮行业以其长尾出名,但行业拥有长尾不等同于拥有长尾效应。由于技术门槛较低,毛利率又高,新茶饮行业不断吸引新来者入局,但从目前的行业份额来看,start 容易 stay 难。

在千店之下,新茶饮行业以其长尾出名,但行业拥有长尾不等同于拥有长尾效应。由于技术门槛较低,毛利率又高,新茶饮行业不断吸引新来者入局,但从目前的行业份额来看,start 容易 stay 难。

百店梯队当中的多数品牌都是找准了地方市场的空缺,从接近千店的品牌来看,茶主张瞄准了新疆、河北与山西,冰雪时光注意到黑龙江与新疆,兵力王则重在川藏渝。但找准靠山之后,品牌也难以摆脱 " 吃山 ",面临着区域性的瓶颈。

从百店品牌的门店经营情况来看,唯一呈现增长、有望跃升的是茶话弄。作为从西安出身的品牌,城市的经济实力、文旅优势自然给予了品牌不少好处。此外,据雪豹财经社与其创始人黄靖松的对话,扩店的动力之一是给予加盟商相对充足的利润空间。

但行业整体马太效应依然加剧。2023 年,现制茶饮连锁品牌在中国现制茶饮店市场的市场占比为 64.7%。据弗若斯特沙利文估计,现制茶饮店连锁品牌的渗透率还将上涨。其中,头部品牌的市场份额稳定增长。根据灼识咨询报告,按 GMV 计,前五大现制茶饮店品牌的市场份额由 2020 年的 38.5%,增至截至 2023 年 9 月 30 日止九个月的 44.3%。

除了背靠区域,就是背靠品牌。乐乐茶是第四梯队中又一特殊案例,具备全国知名度且呈现增长态势。相比于奈雪对目标消费者的定位接壤于年轻和平稳心态之间,打造实体消费环境,被奈雪收购的乐乐茶则转向更活跃、愉快乃至幽默的互动体验,并以低成本周边撬动线上讨论空间。

但当乐乐茶搬起鲁迅这一块有分量的金石,却砸到了自己的脚时,可见舆论空间之波谲云诡,社会情绪之日益复杂,新噱头既是机会也是风险,联名联不出品牌自己的长远名声。

02 解局:高级打法的返璞归真

茶饮品牌发展至今,红利已经过去,前进局势不甚明朗。

如果将横向的品牌梯队理解为平铺的历史,不同梯队的新茶饮品牌生存现状如何启发入局者与后来者?

与其说蜜雪冰城启发了天花板梯队关注下沉市场的版图,或是霸王茶姬引领了关注茶饮之 " 鲜 " 的风潮,不如说是它们率先从商业模式的经典规则入手,对市场的空白下注。

当先来者领风而翔,跟风则是使自身在这一 " 起风时期 " 维持稳定的手段,是商业战略中的 " 短跑者 " 之策。然而,在行业开始动荡时," 试验者 " 战略就更显重要性:通过迭代试验商业模式,以结构升级优化服务和产品。

" 标准化 " 仍是连锁品牌经营壮大的 " 元规则 "。但这一连锁盈利的准心,同时也是一颗浮动的准心——标准化意味着打造标准和维系标准的波动循环过程。

以茶的原叶培植为比喻,前端育苗、后端培土或是新茶饮品牌的破局主线。

产品的总体意识

在大众可见的台上,品牌在面向 C 端时都喜欢谈产品,但在经营的竞争力计算中,产品又被化约为原料和物流的成本数字。

短期爆品固然具有诱惑性,但茶饮产品模仿成本不高,要做到 " 被模仿不被超越 ",以产品的总体意识来维持品牌吸引力才是长久之计。

回头来看大局,中国现制饮品市场的兴盛正起源于对奶、茶、果之间的创新连接。" 不忘初心 " 并非一句台面话,而是提示对数字衡量之外的现实打开想象力,注入重视度。

既然从茶奶跨界起家,继续跨界是个好选择吗?

从 2020 年起,奈雪、CoCo 开始推出咖啡,新茶饮对跨界饮品的尝试层出不穷,但似乎又未能真正迎风起浪。新茶饮界以口感出名的奇才茶颜悦色也连续尝试了咖啡和柠檬茶,并开始推出酒馆。或许自带一定非标品属性的茶颜悦色,能够在各个单独品类中以 " 副本 " 形态运行门店,但反观曾在 2019 年一度引起热议的 " 奈雪酒屋 "(Bla Bla Bar),至今仅剩下一家店。

不过,鉴于国民消费习惯未形成,前方一片蓝海,咖啡的入局者依然络绎不绝。从茶百道 " 咖灰 ",到麦当劳 M Cafe 和肯德基 K COFFEE,甚至迪卡侬、李佳琦的局部尝试,现制咖啡仿佛谁都能来掺一脚。

再看品牌的处境与动作之间的关系,跨界既是由于外部吸引力,也是由于内部动力式微之态,以期左膀右臂能扭转乾坤。据烯牛数据,从 2023 年咖啡茶饮领域获得融资额 TOP10 来看,除却茶百道的 10 亿元大头,咖啡的确势头正热。

但直接搬运咖啡、酒类产品之所以未必顺畅,是因为品类的交叉引导不一定相吸,而有可能因消费习惯竞争、用户定位偏差而相斥,所谓 " 强扭的瓜不甜 ",更何况扭转乏力。

隔行如隔山,从品类的独特属性来看,要挤入 " 早 C(Coffee)晚 A(Alcohol)" 这两个高 SKU、私域繁荣的品类不甚容易;而从跨度更大的饮品 + 烘焙模式来看,要如 Tims 天好咖啡一般将贝果常态化,更是路也漫漫。

珍惜眼前,回看新茶饮的元优势。新茶饮和咖啡都具备食品行业在需求端最重要的核心因素——成瘾性。但也需要看到,当新茶饮行业已经培养起了消费习惯,消费者的目光也会更加严格。

因此,新茶饮品牌能够借鉴咖啡行业、借鉴咖啡文化的地方在于,不仅打造产品,而且打造评价标准。其中包含产品的话语标准,也包含经营的可行性标准,前者是牌面,后者是牌组。从产品研发的意义上讲,任何一家网红饮品单店都能够做到打造出某一标准。然而," 品牌 " 之路在于标准的维持。

什么样的标准可维持?

以一对意见相左的欢喜冤家为例,茶颜悦色尽管是连锁品牌,但从产品理念和经营模式来看,更像是单店的相加。" 口感不满意可重做 " 更像是服务意识上的标准承诺,而非产品供应的标准化控制。而同样以产品之鲜、香出名的霸王茶姬,则从最初就实行连锁店的思路,打造茶饮中的 " 福特 ",其门店扩张的稳定推力在于精确而高效的生产控制。

口味丰富只待研发部门的排列组合,但以总体健康风向视之," 鲜 " 与 " 真 " 可能成为新茶饮产品未来一段时期的发展导向。这也预示着,谁能在原料鲜品与新茶饮标品之间摸索更丝滑的转化之道,谁就能在行业的大陆上首先占领新地。

供应链生态:原料得手,机器在望

从产品内探,该说到作为脉搏的上中游供应链。现制茶饮的元优势在于 " 现制 ",保鲜周期是供给端的另一核心要素。

蜜雪冰城和古茗对供应链的投入度都名声在外,但从产品定位、门店布局出发,也各有侧重。

蜜雪产品毛利极低,门店四处落地,且逐渐加密东南亚布局,意图对标国际餐饮连锁品牌,做 " 批皮茶饮的供应链玩家 "。打最简单的底牌,赚足资源周转的差价。在招股书中,蜜雪用相当篇幅强调了品牌对国际,尤其东南亚市场的关注,其采购遍布六大洲 35 个国家,仓储物流布局也重在范围广、通达度高。

而古茗则基于关键规模、密集布局来讲运输质量。不仅接通了后端的水果生产基地,甚至调节了产品的需求,比如葡萄串型无需好看,而挂果时间要更长,成熟度高,口感才更好。除原料甄选外,其冷链运输系统也相当强劲,在门店密集的基础上,97% 以上门店能够享受到两日一配的冷链配送服务。

然而,供应链布局作为一种结构性优化途径,是以极高成本投资未来的稳定性,但新茶饮行业的机遇和风险之并存,还在于产品风向之变。下大成本投产的自建原料产地、供应链能否运作足够长的时间赚回本钱,还得看市场品味是否足够稳定。

尽管葡萄与青提的生产自然有共通之处,茶叶和牛奶也总是属于新茶饮的刚需,但想要调转一条完美运作的流水线,土地、物资、运输与人事连锁反应,难免反复伤筋动骨。

在有限的成本支持下,如何平衡品牌生产的自主性、稳定性和灵活性,是新茶饮行业上游建设应深入思考的问题。

此外,目前新茶饮品牌能够入手自主建设的供应链环节,大多属于第一产业,而对技术难度较高的设备则尚且处于观望或试验的阶段。据窄门餐眼提供信息,餐饮行业头部多家非食材类供应商一般都服务数十家客户品牌,可见新茶饮行业在技术上的投入度还具有投入空间。

图:窄门餐眼小程序

图:窄门餐眼小程序

在门店制作的自动化上,奈雪的茶、霸王茶姬等均自 2022 年起,就在自动化制茶机的研发投产上发力。而在第四届中国国际消费品博览会上,喜茶最快 3 秒一杯的智能出茶机引发广泛关注,更被央视点名赞赏为 " 中国茶的新质生产力 "。

在原料的技术进程上,新茶饮行业则探索着从非标品走向标品的各种渠道。据饮力实验室,为饮品 " 一滴增香 " 的提取液正在悄然兴起,一方面因消费者感官追求而得势,另一方面也因健康大趋势而进程保守。

" 新质生产力 " 的号召之下,供应链的健康生态、技术设备的结构更新,应是新茶饮行业的前瞻方向。

此外,4 月 26 日,茶百道、古茗、蜜雪冰城、书亦烧仙草、沪上阿姨、喜茶、益禾堂、茶颜悦色、7 分甜、甜啦啦 10 家品牌共同启动 " 新茶饮公益基金 · 新长城科技小院助力计划 ",行业基金的设立或许也能为行业生态的发展提供新的方向。

加盟商:是鱼肉还是兵卒?

品牌的产品与供应不仅做给消费者看,也做给加盟商看。

在天花板梯队中,书亦烧仙草的颓势瞩目。从当下门店布局来看,书亦烧仙草与茶百道采取了相似的扩张进路,但回顾五年,书亦声势更为凶猛。

据窄门餐眼数据,茶百道 2020 年 Q4 至 2021 年 Q3 的每月新增门店数量均在七八百家,其后则略回落至每月 300 到 700 家不等(2021 年一整年新增门店数量为 3000 家左右,霸王茶姬 2023 年的扩张速度与之相似)。

据极海数据,书亦烧仙草则在 2020 年新增 3898 家门店,2021 年新增 2600 左右,此后爬坡放缓,至 2023 年 8 月顶峰总数达 8325 家,开始急遽回落。

为吸引加盟,头部品牌凭借既有资金实力,往往能给出具有诱惑力的加盟优惠条件,书亦紧随古茗、茶百道的加盟政策优惠,根据书亦官方网站公开信息,"0 品牌费 0 合作费 0 服务费 "、前期预算 14 万左右的加盟费用门槛,在第一梯队中可谓最低。

但吆喝声高的牌局,往往进场容易退场难。舆论场上的,是 3 · 15 曝书亦烧仙草的食品安全问题,台侧幕后的事实则是," 半杯都是料 " 的品牌宣言压垮了加盟商。有媒体卧底加盟商群发现,尽管书亦烧仙草声称加盟门槛为 14 万左右,实际投入仍可达 30 至 60 万不等。并且在品牌转型意图和消费者不买账之间,加盟商常常两头折损。

倘若只指责书亦烧仙草压榨加盟商,未免偏颇。事实上,凡是入局的新茶饮品牌,一次售卖都是对加盟商,二次才到消费者。头部品牌吃香的背后,加盟商的裤腰似乎都略有勒紧。

蜜雪冰城尽管在加盟门槛上相对宽容,但以门店表现评估机制持续淘汰更新,2023 年的终止合作比例达 25.1%。而根据茶百道招股书,所有门店总零售额、门店总数在 2021 年至 2023 年欣欣向荣,但聚焦单店,三年保持上涨的只有加盟开支,而每家门店日均销量和零售额则波动下降。

图:茶百道招股书

图:茶百道招股书

其中自然包含外部环境的重要波动影响,但考虑到品牌的持续发展之道,维系加盟商的可持续运作信心也是必要之举。

当然,加盟商中不成文的规则也包括:一是在新店开张上,品牌青睐已经达成合作的加盟商甚至区域代理;二是对加盟商而言,单店既然可能一损俱损,那么同时经营两家及以上门店则能够形成 " 微型规模效应 ",进行一定风险控制,同时也有利于抢占区域市场。

但这也意味着,头部新茶饮品牌的加盟商,也需要具备 " 头部 " 的资金与经营实力。这一本精装的生意经,是否早已暗中标好了价格?

新茶饮行业的健康运作,或许还要等一场持续竞争下的模式探索共识。品牌之间固然难以握手言和,但至少将与兵之间可以。

门店数量如何能衡量品牌力?数字无疑是一种硬性力量,但如何使产品兼具标品的稳定性和非标品的丰富性,或拓展社交化经营模式、稳步强化加盟与供应……在单向、单纯的统计之外,新茶饮就算是一道数学题,也还可以有更丰富的解。

来源:零售商业财经