行业主要上市公司:快手 ( 1024.HK ) ; 中国移动 ( 600941 ) ; 中视传媒 ( 600088 ) ; 腾讯控股 ( 0700.HK ) 等

本文核心数据:产业链 ; 用户规模 ; 波特五力模型

1、体育直播产业链,上游是体育赛事内容,中游是体育主题直播平台

体育赛事直播是以体育比赛为内容主题的网络直播活动,通过互联网技术向全球观众实时传递体育赛事的比赛画面和声音。随着互联网的普及和移动设备的普及,体育直播已成为体育迷们获取赛事信息和观看比赛的最主要方式。体育直播行业的产业链可以分为上游、中游和下游三个主要环节。

上游是体育赛事的版权方,既有国际海外体育赛事,如奥运会、世界杯、NBA、英超等,也包含国内各大体育联赛的主办方。这些赛事的版权方决定了直播平台能够播放的内容。体育直播平台需要通过购买或合作获取这些赛事的转播权。

中游是体育赛事的网络直播平台,例如腾讯体育、咪咕视频、央视频等。它们通过技术设施和专业团队,负责将体育赛事的画面和声音实时传输给观众,还包括对赛事进行解说和分析的内容生产环节,这一环节增强了用户的观看体验。

下游是广大的观众群体,他们通过互联网和移动设备观看体育赛事直播。观众可以通过网络直播平台实时观看比赛,并通过弹幕互动、评论等方式参与到直播中,增强了用户的参与感。

2、体育直播用户规模近年波动较大,整体呈增长态势

2、体育直播用户规模近年波动较大,整体呈增长态势

随着互联网用户数量的增加,尤其是移动互联网的普及,近年来体育直播的用户规模和使用率整体呈现增长的趋势,2023 年体育直播用户达 3.45 亿人,同比 2022 年下降 7.51%,但同比 2021 年上涨 142.96%! 可见尤其在重大赛事,如 2021 年中的奥运会和 2022 年底的世界杯期间,用户活跃度明显增加。

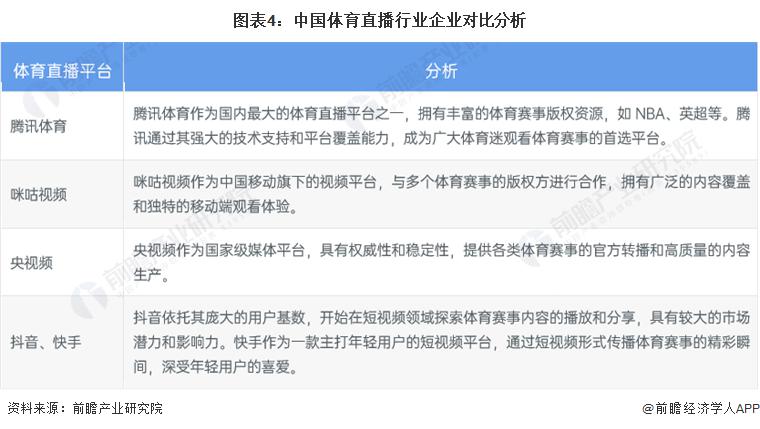

3、体育直播行业竞争梯队,腾讯体育一家独大

3、体育直播行业竞争梯队,腾讯体育一家独大

曾经的中国体育直播行业头部企业为苏宁和腾讯,但后来苏宁因营业成本过高,慢慢淡出人们视野,腾讯体育一家独大。爱奇艺、咪咕视频和央视频属于第一梯队,公司注册资本都在 10 亿到 100 亿区间内。第二梯队为注册资本少于 10 亿元的企业,乐视也曾因运营成本过高,出现经营不善的状况。百视 TV 作为小众直播平台,依赖个人品牌影响力和特定内容的吸引力。抖音和快手可谓较晚布局体育直播业务,基于短视频建立的庞大用户量,通过体育赛事直播吸引对体育感兴趣的群体。

4、腾讯体育相对咪咕、央视频、抖音、快手的竞争优势逐渐缩小

4、腾讯体育相对咪咕、央视频、抖音、快手的竞争优势逐渐缩小

从各大赛事版权来看,目前我国体育版权市场以腾讯为主导,尤其篮球赛事,拥有 NBA 和 CBA 的直播版权以及 FIBA 国际篮联旗下赛事的版权。此外腾讯还握有北美其他三个体育联盟 NFL、MLB 和 NHL 的版权,以及网球、F1 等小众赛事。

值得注意的是,近年来咪咕视频十分活跃,背依中国移动的雄厚资金,购买了欧洲五大足球联赛转播权,以及 NBA、CBA、中超、欧冠、排超、UFC 等各体育垂类的头部赛事版权,拿到包括赛事直播、视频点播、赛场花絮等多项权益。同时在解说动向上,不断从央视、腾讯体育和退役运动员中签约优质解说员,让比赛精彩度会更上一层楼。

快手也不甘示后,快手持续深耕群众体育领域,全面发力 " 村 BA"、" 村超 " 等民间赛事,打造独具特色的群众体育内容生态。

5、体育直播平台替代性强,头部竞争激烈,潜在进入者威胁小

5、体育直播平台替代性强,头部竞争激烈,潜在进入者威胁小

从五力竞争模型角度分析,我国体育直播行业经历了从传统数媒融合和新型网络直播平台转播的演变,当前体育直播平台资本实力雄厚,购买体育版权花费大,竞争门槛高,因此潜在进入者威胁较小,但体育直播平台功能相对同质化,因此替代品威胁较大 ; 现有竞争者数量不多,但市场集中度较高,竞争十分激烈 ; 上游供应商主要为体育内容版权方等,上游也需要网络直播平台宣传自身影响,但对于国内直播平台而言,中国体育直播用户多是体育爱好者,价格需求弹性小,同时国内体育市场规模较小,国外体育赛事一定程度上更受观众喜爱,因此上游议价能力较强,而下游议价能力较弱。

来源:前瞻网

来源:前瞻网