当全球科技巨头还在争论 "AI 的尽头是能源 " 时,安徽合肥已悄然跑出一只硬核未来独角兽。今天,能源 AI 大模型方案企业——中科类脑宣布完成亿元级 B 轮融资,由中国移动旗下北京中移数字新经济产业基金战略投资。当万亿级数字能源市场遇上 " 东数西算 " 战略,这个赛道背后还有哪些隐藏机会?

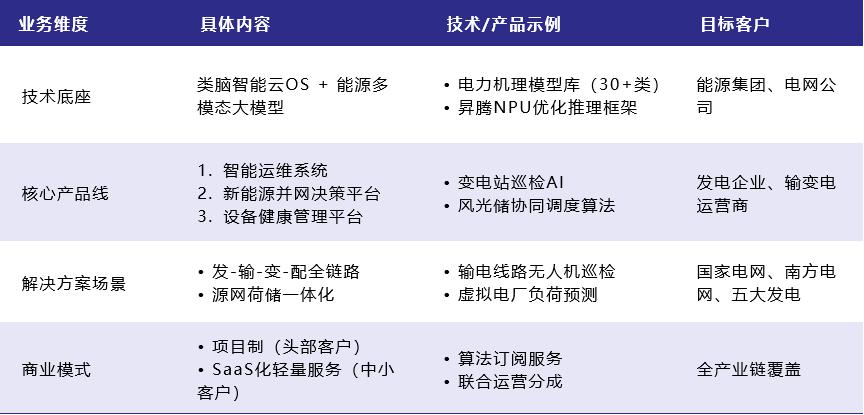

中科类脑业务一览

中科类脑业务一览

01

中科类脑成立于 2017 年,脱胎于类脑智能技术及应用国家工程实验室——我国类脑智能领域唯一的国家级科研平台。其创始人刘海峰博士是中国科大 " 郭沫若奖学金 " 获得者,曾在微软亚洲研究院主攻计算机视觉。成立初期,公司虽开发出类脑云 OS 底座,却在商业化路径上经历阵痛。

2019 年,刘海峰作出关键决策:聚焦能源赛道。这一选择直击行业核心矛盾——传统电力运维依赖人力巡检,效率低下且难以应对新能源并网带来的复杂性;通用 AI 模型(如 ChatGPT)则因缺乏行业知识、存在 " 幻觉 " 风险,无法满足电网安全基线。

中科类脑的解法是打造 " 全栈式技术闭环 " :从底层国产化算力调度到能源多模态大模型,再到上层发、输、变、配全场景应用,融合机理模型与 AI 算法,实现设备诊断精度提升 40%、运维成本降低 30%。

2020 年,公司获 A 轮融资,由合肥产投等地方国资注资,推出了电力巡检 AI 产品,覆盖安徽、江苏等地的变电站智能化改造; 2023 年技术突破,发布能源多模态大模型,结合视觉检测与电力知识库,攻克小样本学习难题,在昇腾 NPU 上推理效率提升 30%,获五大发电集团等头部客户认可。

如今,中科类脑的解决方案已覆盖 80% 能源行业头部企业,AI 项目复购率超 75%,服务全国百余座变电站,算法库积累达 200 余类,成为国家电网、南方电网智能化升级的合作伙伴。

02

中科类脑所在赛道是:能源行业 -AI 大模型行业,是数字能源市场的关键细分领域。

据《数字能源发展白皮书 2023》,2029 年中国数字能源市场规模将达 6384 亿元,其中 AI 驱动的智能运维占比超 40%。当前行业痛点显著:新能源并网导致电网波动性加剧,传统信息化系统难以实时决策;通用大模型缺乏行业适配性,数据孤岛与算力碎片化问题突出。

市场格局上,能源 AI 仍属蓝海市场,尚未形成垄断性头部。除中科类脑外,灵汐科技(神经拟态芯片)、时识科技(边缘端 AI 推理)等玩家分食份额。与竞品相比,中科类脑的差异化在于 " 机理 + 数据 " 双轮驱动:将资深工程师经验转化为 AI 可理解的决策逻辑,同时构建 30 类电力机理模型库,确保预测符合物理规律。

随着多模态大模型、国产算力集群、端侧轻量化 AI 加速成熟,能源 AI 正迎来三大机遇:

1、" 轻量化 + 专业化 " 产品:可穿戴监测设备能实时采集设备数据,帮助基层运维人员快速发现异常;无人机巡检系统借助多模态大模型,通过图像识别精准定位电力设备故障,替代传统人工巡检,大幅提升效率。这些产品操作简便,显著降低运维门槛,推动能源运维从人工粗放型向智能精准型转变,降低人力成本与安全风险。

2、" 东数西训 " 算力网络:" 东数西训 " 算力网络打破区域算力壁垒,实现跨区域异构算力调度。东部数据需求大,西部算力资源足,二者通过网络协同,优化资源配置,为万亿级参数模型训练提供坚实算力基础。

3、 "AI+ 碳管理 " 生态:"AI + 碳管理 " 生态推动多方协作,助力能源企业 ESG 转型。能源企业联合保险、地产等行业,运用 AI 技术开发碳足迹追踪系统,精准监测全流程碳排放。AI 分析数据后生成减排策略,保险企业可依此创新碳保险产品,地产企业也能融入绿色低碳理念。

来源:铅笔道