行业主要上市公司:京东物流 ( 02618.HK ) ;圆通速递 ( 600233 ) ;申通快递 ( 002468 ) ;顺丰控股 ( 002352 ) 等

本文核心数据:中国无人驾驶物流车市场规模 ; 中国无人驾驶物流车竞争格局

行业概况

1、定义

无人驾驶物流车是具备自动驾驶功能的物流用运载工具,是基于智能网联 领域发展趋势产生的全新运载工具形态,相较于传统道路车辆,在车辆结构上存在较大差异,可包括重型运载工具、小微型运载工具和微型配送机器人。对于物流领域的应用,可适用于不同的道路运输场景和特殊区域行驶场景,主要完成城市内物流配送站点之间、半封闭 / 封闭园区和室内的物流运输和配送。

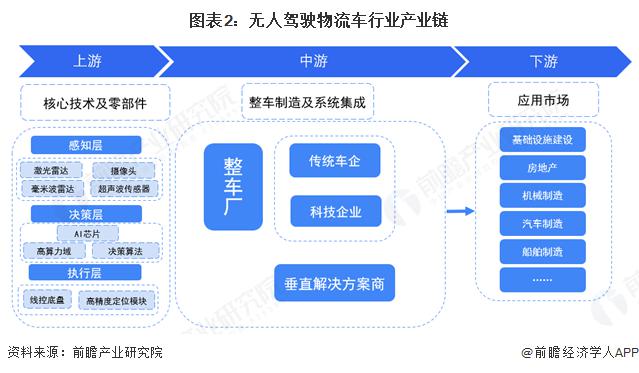

2、产业链剖析: 传统车企与科技企业合作模式成为核心驱动力

2、产业链剖析: 传统车企与科技企业合作模式成为核心驱动力

无人驾驶物流车产业链具有高度复杂性和技术集成性,分为上游核心技术及零部件、中游整车制造与系统集成以及下游应用场景与运营服务三个主要环节。上游包括感知层 ( 如激光雷达、摄像头、毫米波雷达等 ) 、决策层 ( 如 AI 芯片、高算力域控制器、决策算法 ) 和执行层 ( 如线控底盘、高精度定位模块 ) ,这些环节共同构成环境感知、决策规划和控制执行的完整网络。中游则涵盖传统车企、科技企业和垂直解决方案商,两类技术路线并行发展:渐进式 ( 车企主导,逐步升级辅助驾驶功能 ) 和跨越式 ( 科技公司直接研发 L4 级自动驾驶 ) 。下游应用场景包括封闭 / 半封闭场景 ( 如仓储园区、工业厂区、港口 ) 和开放道路场景 ( 如城市末端配送、跨城货运 ) ,其中前者已实现常态化运营,后者处于试点向规模化过渡阶段。

当前,传统车企与科技企业之间通过技术互补和资源共享的合作模式,加速了无人驾驶物流车的技术研发、产品迭代和市场推广,这种合作模式已成为无人驾驶物流车发展的核心驱动力之一。

行业发展历程:以智能技术发展引领迅速崛起

行业发展历程:以智能技术发展引领迅速崛起

目前,我国无人驾驶物流车处在发展较为迅速的阶段,其发展经历了从初期探索到技术突破,再到多元化与智能化发展,最终实现商业化与规模化应用的过程。其实,早在 1992 年,国防科技大学已成功研制第一代军用背景的无人物流原型车辆。随后,2000 年 6 月国防科大第四代无人物流试验车型创下 76km/h 国内纪录,标志我国具备封闭园区内基础物资自动化运输的技术雏形。但是,过去由于经济和技术水平的限制,无人物流车仅限于军用,尚未普及民众。随着人工智能技术的不断进步,京东 2016 年推出首辆民用无人物流测试车型,并在中国人民大学完成全球首个公开道路包裹自动投递,标志着中国无人驾驶物流车正式进入技术成熟与商业化试验阶段。

随着智能技术的不断进步,无人物流车实现规模化应用并技术突破。如 2021 年美团发布了新一代自研的 L4 级无人配送车,以及 2023 年微型无人驾驶电动物流车的首次使用。2023 年至今,无人驾驶物流车正在向全面商业化迈进,其应用场景将从特定区域扩展到完全开放道路,并逐步成为主力运输力量。

行业政策背景: 国家与地方政策双支撑,无人驾驶物流车发展基础坚实

行业政策背景: 国家与地方政策双支撑,无人驾驶物流车发展基础坚实

无人驾驶物流车作为现代物流的重要组成部分,也是智能交通系统的关键环节,其发展离不开政策的大力支持与引导。近年来,我国在无人驾驶物流车领域出台了一系列政策,推动其从技术研发到商业化应用的逐步落地。无人驾驶物流车的发展得益于自动驾驶技术的不断成熟,特别是 L4 级别及以上的自动驾驶技术,为无人车配送的商业化运营奠定了基础。随着技术的成熟和成本的降低,无人驾驶物流车在物流配送、仓储管理等场景中的应用潜力巨大,能够有效提升物流效率、降低成本。2020 年 12 月,交通运输部发布《关于促进道路交通自动驾驶技术发展和应用的指导意见》,明确提出支持在港口、机场、物流场站等环境相对封闭的区域及邮政快递末端配送等场景开展自动驾驶载货示范应用。这一政策为无人驾驶物流车的试点推广提供了明确方向。2024 年 1 月,工业和信息化部、公安部等部门联合发布《关于开展智能网联 " 车路云一体化 " 应用试点工作的通知》,部署不少于 50 辆的城市物流配送车试点,部分实现特定场景下的自动化示范运行。同年 11 月,中共中央办公厅、国务院办公厅印发《有效降低全社会物流成本行动方案》,明确提出推广无人车、无人机等技术装备,鼓励发展与低空经济、无人驾驶相结合的物流新模式。这些政策从技术研发、示范应用到产业推广等多方面为无人驾驶物流车的发展提供了有力支持。

在国家政策的引导下,各地也纷纷出台支持无人驾驶物流车发展的政策。例如,2023 年北京市发布《北京市无人配送车道路测试与商业示范管理办法 ( 试行 ) 》,明确无人配送车参照非机动车管理,应在非机动车道内行驶。2024 年 5 月,广东省发布《广东省关于人工智能赋能千行百业的若干措施》,提出发展智能重卡等智能网联终端,鼓励智能化交通出行服务应用。上海市在 2024 年 7 月发布的《上海市促进工业服务业赋能产业升级行动方案》中,明确提出推动部署无人车等智能物流设备。

总体而言,国家和地方层面的政策支持为无人驾驶物流车的发展提供了坚实基础,推动其能够在更多场景中实现商业化运营,提升物流效率,降低人力成本,助力物流行业的高质量发展。

行业发展现状

行业发展现状

1、总体物流量与劳动力成本并行增长,无人驾驶物流车需求日益旺盛

随着经济规模的扩大,社会物流需求不断增加,根据国家邮政局数据显示,2019-2024 年,我国社会物流量和快递业务量逐渐攀升,全国社会物流总额已从 2019 年的 298 万亿元增长至 2025 年的 360.6 万亿元,快递业务量从 2019 年 635.2 亿件增长至 2025 年的 1745.0 亿件。当前庞大的快递物流量需要大量的劳动力进行支撑运行,然而人力成本在不断上升。根据国家邮政局数据显示,中国劳动力成本已从 2019 年的 1.7 万元增长至 2025 年的 2.3 万元。使用无人驾驶物流车可以显著减少对劳动力的需求,降低企业的人力成本支出,从而可知社会对无人驾驶物流车的需求是十分旺盛的。

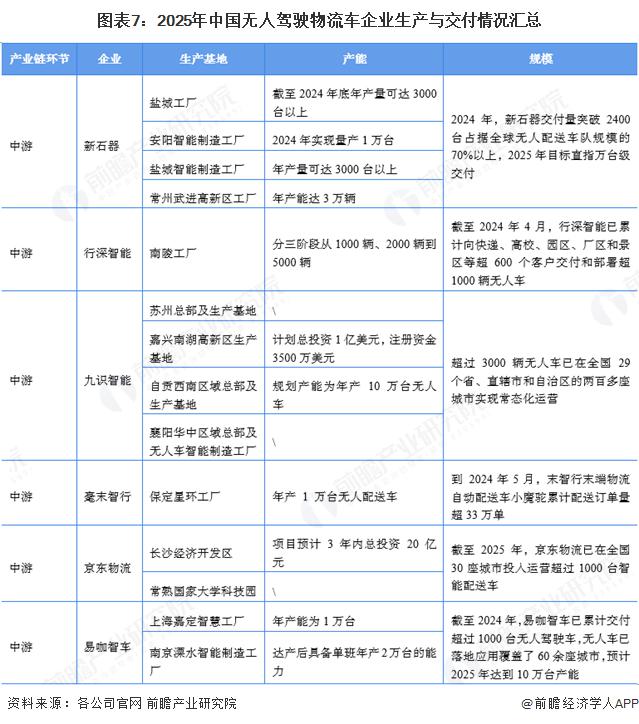

2、无人驾驶物流车产能可观 实际交付量较低但呈迅猛增长态势

2、无人驾驶物流车产能可观 实际交付量较低但呈迅猛增长态势

国家邮政局表示,截至 2024 年年底快递物流无人车规模化应用已累计超过 6000 台,为 100 多个细分场景的用户交付了上亿件订单,全行业日均配送量显著增加。但鉴于我国尚未有专门的统计口径,无人驾驶物流车应远远超 6000 台。据前瞻整理可知,新石器、行深智能、九识智能等企业在无人驾驶物流车领域均已交付超过 1000 台,产能均超过万台,在全国省份均有无人物流车投入使用。可见未来无人驾驶物流车将会不断投入使用,深入渗透到社会生活当中。

行业竞争格局

行业竞争格局

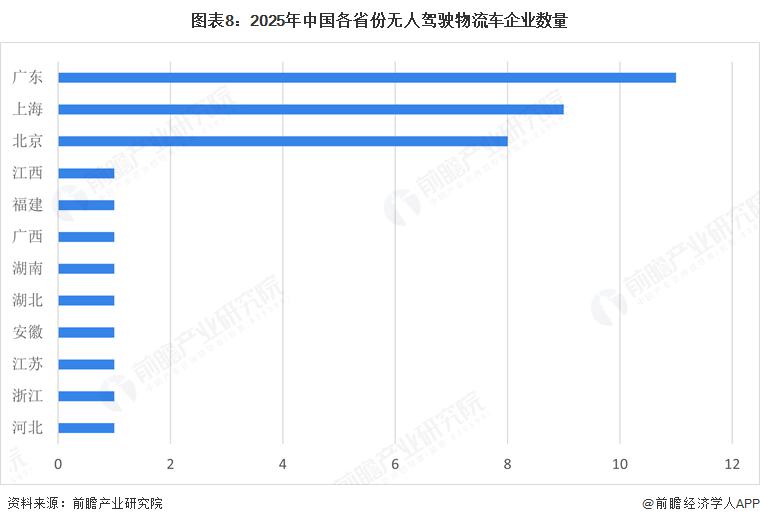

1、 区域竞争:广东无人驾驶物流车企业最多

由于无人驾驶物流车需要较高智能化和联网化程度,其对企业所在城市的自动驾驶技术和人工智能产业基础要求较高,因而目前我国无人驾驶物流车企业主要集中在广东、上海等东部经济较发达地区。具体而言,广东有 11 家无人驾驶物流车企业,上海和北京紧随其后,分别有 9 家和 8 家。

2、企业竞争:参与者众多 竞争与合作并行

2、企业竞争:参与者众多 竞争与合作并行

目前,中国无人驾驶物流车市场仍处于亟待发展的阶段,众多企业参与无人驾驶物流车研发、生产及使用的环节当中,竞争日益激烈。当前,未上市的初创科技公司凭借灵活的创新机制和技术专长,迅速在市场中占据一席之地,例如处于 B 轮的易咖智车已累计交付超过 1000 台无人驾驶车,实际工程化落地车辆累计行驶里程超过 1000 万公里。处于 C+ 轮的新石器 2024 年新石器交付量突破 2400 台,占据全球无人配送车队规模的 70% 以上。

已上市的互联网企业则凭借在人工智能、大数据和云计算方面的技术优势,成为无人驾驶物流车领域的重要力量,百度 Apollo 等企业在算法优化和传感器成本控制上取得显著进展。物流企业作为无人驾驶物流车的直接使用者,对无人驾驶技术的需求最为迫切,京东物流已在全国 30 座城市投入运营超过 700 台智能配送车。传统车企凭借其在 制造领域的深厚积累,也在积极布局无人驾驶物流车市场,上汽、广汽、比亚迪等传统车企纷纷加大在无人驾驶领域的投入。尽管市场竞争激烈,但各派系之间也存在着广泛的合作,例如初创科技公司与物流企业合作,推动无人驾驶技术在物流配送中的应用 ; 互联网企业与传统车企合作,共同开发无人驾驶车辆。这种合作模式不仅加速了无人驾驶技术的落地,也为各参与方带来了更多的发展机遇。

行业发展前景及趋势预测

行业发展前景及趋势预测

1、 无人驾驶物流车市场需求保持增长 应用场景更多

随着技术的进步和规模化生产的实现,无人驾驶物流车的硬件成本、研发成本等将逐渐降低,使得企业的运营成本也相应下降,提高市场竞争力。此外,政府出台一系列政策法规,为无人驾驶物流车的研发、测试和商业化应用提供支持和保障。如明确路测规范、准入条件等,推动行业的健康发展。技术的成熟以及政策的支持,推动无人驾驶物流车商业化应用越来越广泛。在港口、物流园区、工厂等封闭或半封闭场景的应用会更加深入和普及,逐渐拓展到城市配送、干线物流等开放道路场景。全球范围内,无人驾驶物流车市场也呈现出快速增长的趋势,吸引了越来越多的企业参与到市场竞争中。

2、干线无人物流运输增量最多 全产业产值增量预计突破 5900 亿元

2、干线无人物流运输增量最多 全产业产值增量预计突破 5900 亿元

无人驾驶物流车行业包含城市无人末端配送、城市无人物流配送、港口无人运输、干线无人物流运输、矿山无人运输。根据中国 工程学会 2024 年 2 月发布的《车路云一体化智能网联 产业产值增量预测 ( 2025/2030 ) 》可知,预计 2025 年无人干线物流商业落地存在法律法规、技术、交通安全方面的障碍,因此认为 2025 年无人干线物流暂时停留在商业化窗口期,因而 2025 年产值增量预测为 0,之后无人干线物流将逐步落地和推广,至 2030 年产值增量高达 2822 亿元。其中,产值增量是指在一定时期内,某个产业或企业的产值相对于上一时期所增加的数量。它反映了该产业或企业在生产经营方面的增长情况,是衡量其发展速度和规模变化的重要指标。此外,城市无人末端配送和城市无人物流配送发展空间前景广阔,预计至 2030 年产值增量分别为 977 亿元、1416 亿元。总体而言,中国无人驾驶物流车产业总体产值增量达到 5948 亿元。

来源:前瞻网

来源:前瞻网