行业主要上市公司:建设工业 ( 002265.SZ ) 、晶品特装 ( 688084.SH ) 、中坚科技 ( 002779.SZ ) 、申昊科技 ( 300853.SZ ) 、光格科技 ( 688450.SH ) 、汉王科技 ( 002362.SZ ) 、景业智能 ( 688290.SH ) 等

本文核心数据:机器狗行业竞争梯队 ; 机器狗行业市场份额 ; 企业业务占比等

1、 中国机器狗行业竞争派系

机器狗是基于仿生学、采用 4 条步行腿构成的四腿仿生机器人。由于产品的需求不同,不同领域内机器狗产品的差别较大,因而细分产品市场内的竞争者也大为不同,行业内主要产品及竞争情况如下:

从机器狗行业代表性企业的区域分布来看,企业多分布于我国中东部地区。其中,浙江、北京和江苏机器狗行业的代表性企业数量较多。

从机器狗行业代表性企业的区域分布来看,企业多分布于我国中东部地区。其中,浙江、北京和江苏机器狗行业的代表性企业数量较多。

2、 中国机器狗行业市场份额

2、 中国机器狗行业市场份额

目前,中国机器狗行业龙头企业为宇树科技、蔚蓝智能和云深处科技。2023 年,按机器狗销量来看,宇树科技的市场份额最大,达 66.46%,其次为蔚蓝智能,市场份额为 12.59%; 按机器狗销售额来看,宇树科技的市场份额达 42.74%,云深处科技的市场份额为 18.09%,蔚蓝智能的市场份额为 9.53%。

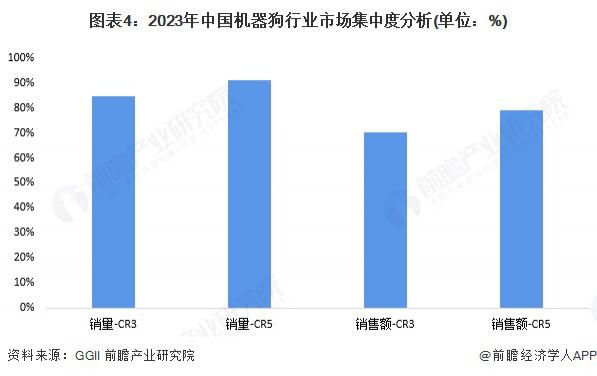

3、 中国机器狗行业市场集中度

3、 中国机器狗行业市场集中度

2023 年,我国机器狗销量 CR3 为 84.7%,CR5 达 92.1%; 机器狗销售额 CR3 为 70.4%,CR5 达 79.1%。总体来看,我国机器狗行业市场集中度较高,市场份额前五的企业几乎占据了整个市场。

4、 中国机器狗行业企业业务布局

4、 中国机器狗行业企业业务布局

国内机器狗行业发展迅速,相关上市公司通过直接开发产品、投资科研团队或与行业内头部企业进行 合作等方式,对机器狗进行 布局。从区域布局来看,华东地区是大部分机器狗上市公司的重点布局区域,部分企业,如中坚科技、汉王科技等国外业务也占据较大比例。2024 年企业的业务布局及具体优势分析如下:

注:上表企业重点布局区域数据为 2024 年 H1

注:上表企业重点布局区域数据为 2024 年 H1

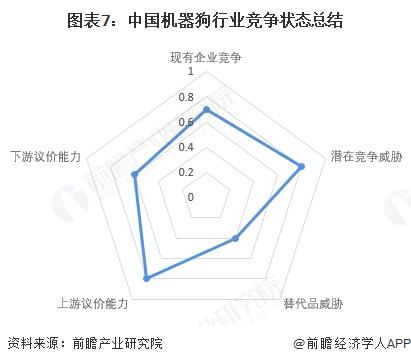

5、 中国机器狗行业竞争状态总结

从五力竞争模型角度分析,目前我国机器狗行业技术迭代快且头部企业集中,行业内竞争压力较高 ; 上游产品供应数量较多,但由于国内机器狗行业整体技术水平落后国外先进企业,部分关键零配件被少数国外企业控制,国内市场依赖进口,使得上游供应企业对机器狗行业议价能力较强 ; 下游客户需求分散且场景差异大,消费者议价能力中等 ; 机器狗现属于新兴行业,在多地形适应性和交互功能上具备独特性,替代品威胁较弱 ; 新进入者方面,我国持续推动智能机器人产业发展,降低准入门槛,吸引新玩家进入,同时传统机器人厂商亦可能横向扩展,因而潜在进入者威胁较高。

来源:前瞻网