投资者对特斯拉 Robotaxi 的关注度高涨,尤其是在特斯拉 22 日于奥斯汀推出首个 Robotaxi 服务之后。

据华尔街见闻此前文章,目前 Robotaxi 仅配备 10 辆车,运营时间限制在上午 6 点至午夜 12 点,且只在地理围栏区域内运行。最重要的是,车辆仍配备安全员和远程操作员,统一收费 4.20 美元。

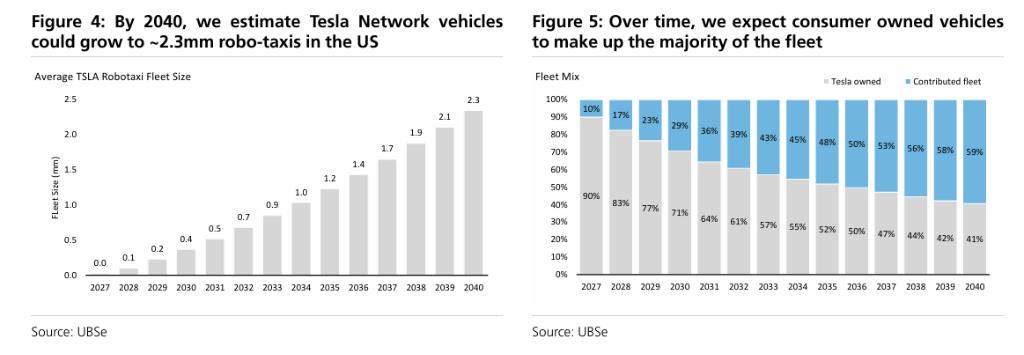

据追风交易台消息,瑞银 23 日发布研报,认为指出如果一切按计划进行(包括技术、监管、网络建设与规模化等),这可能是一个巨大的市场。到 2040 年,特斯拉在美国的 Robotaxi 网络有望扩展至 230 万辆车的规模,年收入或将达到 2030 亿美元,为公司贡献高达 860 亿美元的税后营业利润。

公司不仅自主研发 FSD 系统,还拥有整车制造能力和运营平台。这种垂直整合的能力使特斯拉成为目前唯一能将 " 车 + 软件 + 网络平台 " 三者统一打包的企业。

瑞银据此为特斯拉网络(Tesla Network)业务赋予 3500 亿美元估值,将特斯拉目标价从 190 美元上调至 215 美元。截止发稿,特斯拉美股盘前为 327 美元。尽管如此,瑞银仍维持对特斯拉 " 卖出 " 评级,认为 Robotaxi 的远景虽然诱人,但市场已经充分定价,现阶段特斯拉的估值 " 难以为继 "。

2030 亿美元的潜力市场,Robotaxi 或成新增长核心

2030 亿美元的潜力市场,Robotaxi 或成新增长核心

瑞银团队以奥斯汀为例,分析了特斯拉即将启动的首个 Robotaxi 服务,并基于保守假设对其进行了 15 年期的商业建模。模型显示,到 2040 年,Tesla Network 的 Robotaxi 车队可能达到 230 万辆,涵盖自营车辆与外部 " 贡献 " 车辆两种类型。

其中,约 40% 的车辆由特斯拉自持,60% 由个人或车队公司购买后接入 Tesla Network,类似于 Airbnb 的 " 房东 " 角色。按照每辆车每天行驶 8 小时、时速 25 英里计算,Robotaxi 年均运营里程可达 49000 英里。

其中,约 40% 的车辆由特斯拉自持,60% 由个人或车队公司购买后接入 Tesla Network,类似于 Airbnb 的 " 房东 " 角色。按照每辆车每天行驶 8 小时、时速 25 英里计算,Robotaxi 年均运营里程可达 49000 英里。

瑞银预计,届时 Tesla Network 的总年营收可达 2030 亿美元,其中自营车队贡献 1430 亿美元,贡献车队贡献约 600 亿美元(按 30% 平台抽成计),整体毛利率高达 72%,净利润率为 42%。

全产业链一体化,特斯拉构建 " 自动驾驶闭环 "

全产业链一体化,特斯拉构建 " 自动驾驶闭环 "

瑞银研报强调,相较于 Waymo、Mobileye 等 Robotaxi 竞争者,特斯拉的最大优势在于其垂直整合能力。公司不仅自主研发 FSD(完全自动驾驶)系统,还拥有整车制造能力和运营平台。

这使特斯拉成为目前唯一能将 " 车 + 软件 + 网络平台 " 三者统一打包的企业。瑞银认为,这种结构性优势,使特斯拉能同时受益于:

整车销售利润;

FSD 软件的订阅收入;

Robotaxi 平台的抽成收入。

此外,特斯拉还可以通过平台机制动态调节供给,规避单一模式下高低峰波动带来的资源闲置风险。

成本精算:Robotaxi 平均运营成本约 0.86 美元 / 英里

研报引用纽约出租车行业(TLC)数据,对 Robotaxi 运营成本进行了详细测算。以 2040 年为例,特斯拉每英里总成本约为 0.86 美元,主要构成包括:

保险费用:0.30 美元;

车辆折旧:0.10 美元;

维护和清洁:合计约 0.18 美元;

充电费用:0.12 美元;

停车与注册等其他费用:0.16 美元。

在保持 3 美元 / 英里的收费水平下,Robotaxi 的单位毛利率将超过 70%,经济模型极具吸引力。

盈利能力与估值分析

从财务角度来看,瑞银预计 Tesla Network 业务将在 2027 年仍处于亏损状态,但随着规模扩张和运营效率提升,到 2030 年将实现扭亏为盈,2040 年实现税后营业利润(NOPAT)86 亿美元,毛利率达到 72%,EBIT 利润率为 55%。

此外,贡献车队部分由于无需特斯拉承担车辆成本,主要收取软件和平台服务费,其利润率将高达 92%,成为公司现金流的重要来源。

在估值方面,瑞银为 Tesla Network 业务给出了 3500 亿美元的估值,相当于每股 99 美元。而特斯拉目前股价为 321.87 美元,这意味着 Robotaxi 业务在理论上已占到当前估值的 31%。

投资者提示:想象力巨大,兑现周期漫长

尽管 Robotaxi 在商业模式、利润率和行业颠覆性方面都展现出极大潜力,但瑞银提醒投资者,目前的特斯拉估值已充分包含了这部分预期。

Robotaxi 是一项需长周期兑现的未来业务,涉及技术、政策、用户习惯等多重不确定性。在相关技术尚未大规模落地前,市场给予的高估值可能难以持续。

瑞银因此建议,投资者在评估特斯拉时,需权衡好 " 远期增长潜力 " 与 " 当前业绩兑现 " 的现实落差,避免情绪驱动下的高位接盘。

来源:全天候科技