近一年来,美妆企业 IPO 掀起热潮。去年底,毛戈平上市,今年来,谷雨、林清轩先后递交招股书,香水巨头颖通集团也成功登陆港股。

迎着这个热潮,在筹备两年后,北京植物医生化妆品股份有限公司(以下简称 " 植物医生 ")在深交所 IPO 获受理,保荐机构为中信证券。

定位 " 高山植物 ",植物医生主要产品是水乳霜、精华及精华油、面膜三类。水乳霜是大头,收入占比 55%,精华及精华油占比 22%、面膜占比近 17%,彩妆、身体乳等作为补充,占比 6% 左右。从品类看来,植物医生的主力产品是功效更为基础、且毛利率水平更低的水乳霜。

在近些年美妆品牌的洗牌周期中,植物医生业绩整体表现稳定。2022 年至 2024 年,植物医生营收分别为 21.17 亿元、21.51 亿元和 21.56 亿元,归属于母公司所有者的净利润分别为 1.58 亿元、2.30 亿元、2.43 亿元。

已有 30 多年历史的植物医生,走的是一条与如今在线上流量军备赛中激战的主流美妆品牌们差异化的道路——单品牌路线,以在下沉市场开加盟店为主,靠着 4000 多家县城街边买产品送护理的护肤品店,植物医生构筑起超过 20 亿营收的生意版图,其中经销模式收入占比超过 6 成。

从门店规模来看,植物医生 2024 年底 4328 家门店,是林清轩(506 家)的 8 倍,但不敌面部护理品牌樊文花的 6000 多家。

根据中国香料香精化妆品工业协会报告,按 2024 年度全渠道零售额计算,植物医生排名中国单品牌化妆品店第一名。根据 Euromonitor 数据,2024 年植物医生产品零售额在中国护肤品市场国产品牌中排名第七,珀莱雅以 4.5% 市场占有率排在第一。

但在规模之外,植物医生近三年营收增长近乎停滞。一年流失 800 家加盟店,毛利率承压,线上转型困局难解,除了找来王俊凯代言之外,植物医生还需要做出更多改变。

辞掉铁饭碗,工科男开出 4000 多家护肤品店

1990 年,西安建筑科技大学机械专业毕业的解勇,在广东顺德万家乐电梯厂当工程师。但他并没有安于这份专业对口的稳定工作,而是做出一个反常规选择——扔掉铁饭碗,去卖口红。

解勇的志向并不在技术,而在于销售。大学课余时间,他看多了名人传记,如美国王安电脑有限公司创始人王安、福特 及克莱斯勒 公司总裁李艾柯卡的故事,他心里种下种子——通过销售离成功更近。

凭借苦练的英语,他挤进一家法国化妆品公司当销售,在 20 世纪 90 年代初的北京,即使人生地不熟,解勇也勤勉地把业绩做到第一。但随后这家化妆品公司因不合规撤出中国市场,解勇认识到,彼时中国化妆品市场中,渠道权重远大于品牌光环。

1994 年,解勇创办北京明弘科贸,即植物医生前身,做的是品牌代理的生意,帮各大品牌对接终端渠道商。之后随着家乐福、沃尔玛的大举发展,与品牌商直接对接,极大压缩了代理商的空间。2004 年,解勇在家乐福开出 " 量肤现配 " 专柜,开始从代理商到零售商的转型。虽然化妆品专柜生意快速起步,但很快却因与品牌代理商的 " 串货 " 纠纷,遭遇品牌大规模撤柜。这一次危机让解勇明白,品牌是根基。

2007 年,解勇再次转型,砍掉代理业务,押注国内刚成熟的 OEM(代工生产)产业链,抢注 " 植物医生 " 商标,将原有超市柜台改为纯自有产品店,快速加盟扩张。

2014 年,植物医生品牌正式诞生,并确立 " 高山植物 纯净美肌 " 品牌定位;2017 年,植物医生推出高山植物系列产品——石斛兰系列,这也是该品牌最具代表性的产品之一。

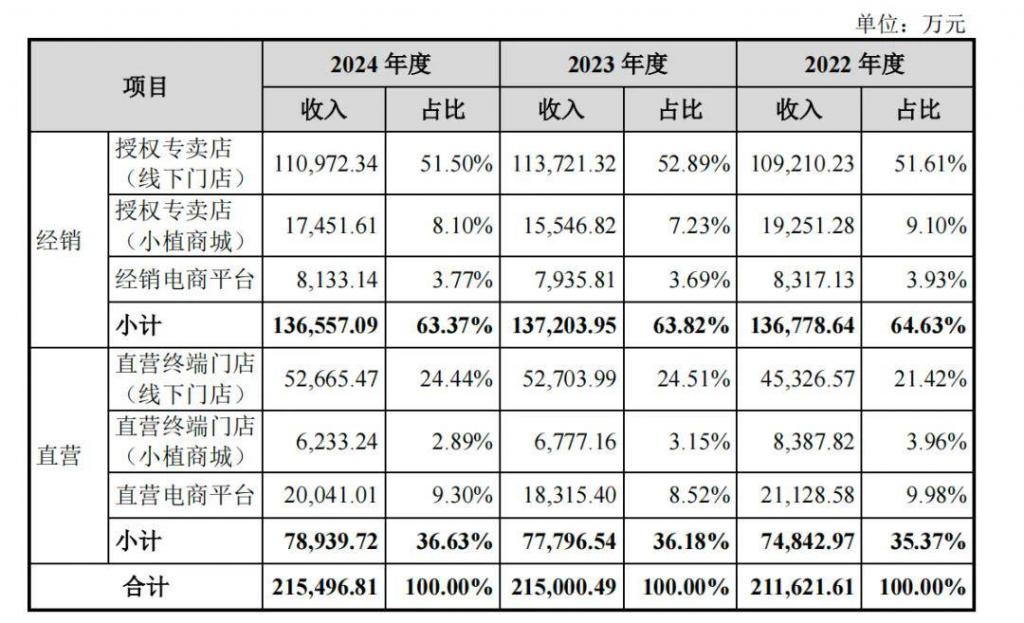

如今,当同行们在卷流量时,植物医生用 4328 个线下触点织就的渠道网络,在下沉市场构成竞争壁垒。目前,植物医生 73% 门店在下沉市场。销售模式上,植物医生以经销模式为主,2024 年收入占比为 64%。

线下渠道收缩,错失线上红利

把持品牌和渠道,植物医生初创时确实在线下快速跑马圈地。但 2010 年开始,渠道巨变。Euromonitor 数据显示,化妆品行业电商渠道销售占比已从 2010 年的 3% 快速提升至 2024 年的 47%,并成为化妆品行业增长的重要驱动力。

解勇曾在 2022 年对外表达实体店的价值,称欧莱雅在中国实体店超 3000 家,雅诗兰黛和兰蔻超 300 家,并且在全球也是 3000 家。实体店的信任背书很重要,在互联网时代也需要增加实体店价值。

植物医生的商业本质是渠道效率优先模式。但随着下沉市场渠道增长红利见顶,越来越多的消费者转向电商,植物医生坚固的渠道壁垒开始出现变化。2024 年,植物医生新增 508 家加盟店的同时,802 家选择退场,净关店接近 300 家。

根据招股书披露,2024 年,植物医生授权专卖店收入近 11 亿元,以期末 3830 家门店计算,平均每家门店收入 28.9 万元,直营门店收入近 105 万元。

如今美妆市场上的 " 明星 " 品牌几乎都是线上优等生。如珀莱雅业绩的拐点可以追溯到 2017 年转型线上的选择。线上渠道营收占比从这一年 36% 拉升到 2024 年的 95%,营收也从 17.8 亿上涨到 102 亿。韩束母公司上美集团、水羊股份的线上收入占比也都超过 90%。

如今美妆市场上的 " 明星 " 品牌几乎都是线上优等生。如珀莱雅业绩的拐点可以追溯到 2017 年转型线上的选择。线上渠道营收占比从这一年 36% 拉升到 2024 年的 95%,营收也从 17.8 亿上涨到 102 亿。韩束母公司上美集团、水羊股份的线上收入占比也都超过 90%。

2024 年,植物医生线上营收为 5.19 亿元,占主营业务收入仅为 24.06%。直营电商平台收入仅占 9.3%。

很显然,过去几年植物医生在打一场逆风局。这也解释了植物医生近三年营收为何近乎停滞,三年间仅微增 0.39 亿元。在 2024 年初一场会议上,植物医生还将当年的营收目标定在 50 亿元。

但线上绝不是增长的解药。线上内容电商风口在特定时期给一些品牌带来了业绩的跨越,周期过后,同样困于流量费用高企的问题。关键在于,线上线下如何协同,发挥更大作用。

最近提交港股招股书的林清轩,最初也是从线下起家,但是自从开始押注线上直播后,业绩也开始有飞跃。2022 年还亏损 600 万元,2024 年净利润就超过 1 亿,目前线上占比已经接近 6 成。2024 年,已经上市的毛戈平线上线下营收也较为均衡,线下仍占据 52.2%。

与林清轩、毛戈平直营为主的模式不同,植物医生在线下建立了一个巨大加盟网络,节省了巨大的销售成本。2024 年销售费用率为 34.47%,低于珀莱雅 47.88%、林清轩的 56.86%。但与此同时,也拖累了公司毛利率。植物医生毛利率为 58.9%,低于珀莱雅 71.4%,也不如林清轩 82.5% 的毛利。

一方面,植物医生线下加盟网络规模是在 " 让利 " 基础上扩张,零加盟费且提供 4.3 折供货价,利润被渠道大幅分流。占据 6 成收入的经销模式毛利率仅为 51.8%,远低于直营模式的 71.16%。按直营模式来看,植物医生与珀莱雅们的毛利率基本持平。

另一方面,林清轩直营店占比 68%,毛戈平专柜占比 95%。终端定价自主性强,林清轩依靠 " 山茶花油 " 成分溢价,毛戈平通过 " 专柜彩妆教学 " 服务增值,支撑起高毛利率,反观植物医生,终端以下沉市场为主,难以定高客单。

植物医生透露未来发展战略," 深化线下零售体系,拓展线上业务规模 ",融资金额中超过一半将用于线上渠道建设,但植物医生的线上化探索阻力较大。目前,植物医生自有线上平台 " 小植商城 " 仍依赖门店导流,2024 年销售收入 2.37 亿元,占比仅 10.99%。

在直播间,植物医生采用低价面膜引流的策略,但这不仅拉低了品类毛利率——面膜品类从 2023 年 40.47% 下降到 34.25%,而且这也导致线上店与线下加盟商生意左右互搏。这或许也是不少加盟商撤离的原因之一。

错过线上红利期,随着流量成本水涨船高,此时再进行线上突围的难度更大。2024 年,植物医生品牌及广告宣传费为 8000 多万元,对比韩束每天 900 多万的营销及推广开支费用,线上营销力难望其项背。

爆款缺失," 外包型 " 研发难筑护城河

2014 年,植物医生确立 " 高山植物 " 的差异化定位,到 2024 年,植物医生建立覆盖石斛兰、紫灵芝、冬虫夏草等 15 个产品系列的全品类矩阵。

值得注意的是,植物医生的研发支出占比超过 3%,比珀莱雅(1.95%)、毛戈平(0.83%)和林清轩(2.51%)的研发支出占比高,但同样依托云南植物资源的贝泰妮 2024 年研发支出占比为 5.87%。

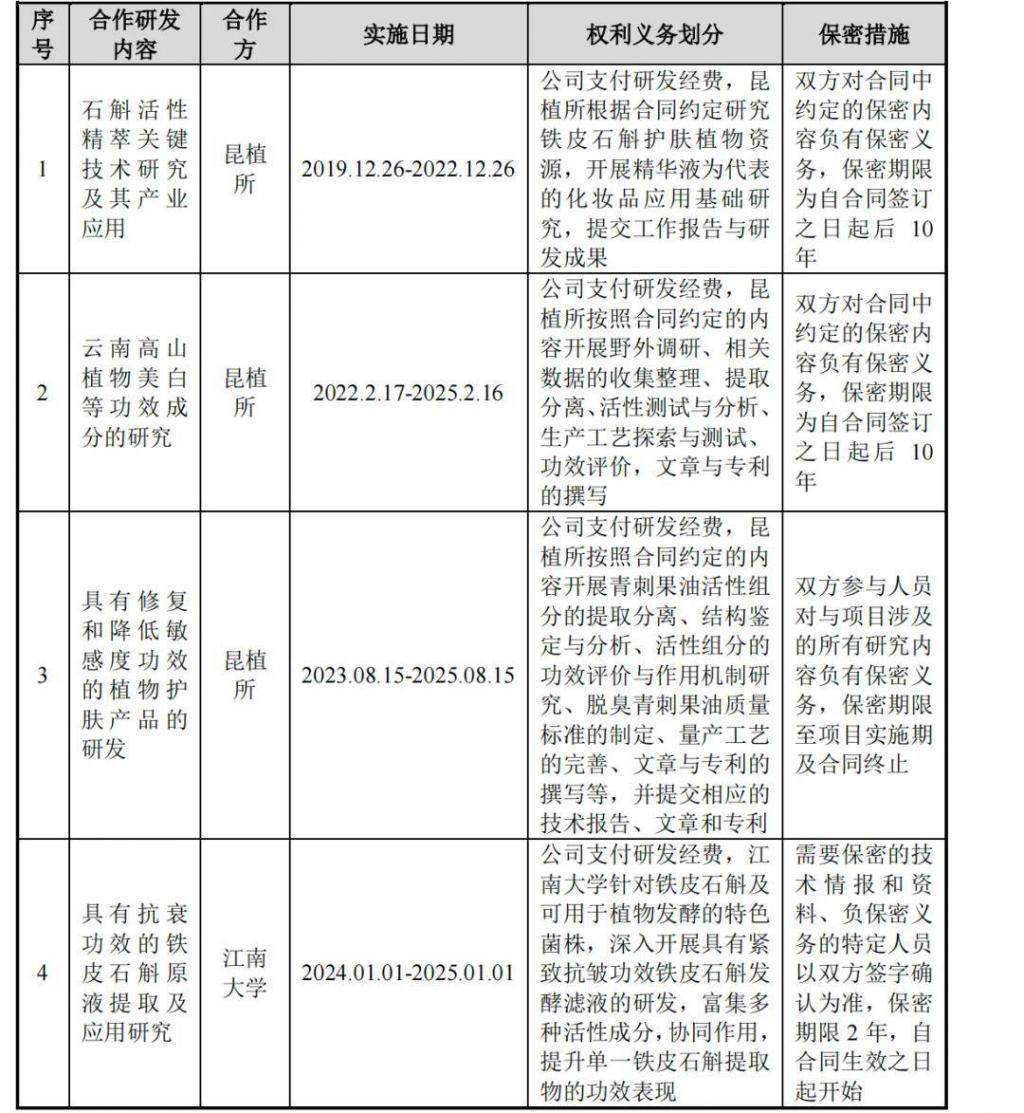

透过招股书可知,植物医生现有核心技术与研发都来自合作项目,譬如植物医生 " 石斛活性精萃 " 专利等都是与昆植所及江南大学合作研发。据业内人士分析," 合作研发 " 模式,一般由品牌提出目标需求并投入资金,合作方负责开展相应的新品研发、配方指导等,相当于 " 外包 " 研发任务,大部分护城河并不深。

透过招股书可知,植物医生现有核心技术与研发都来自合作项目,譬如植物医生 " 石斛活性精萃 " 专利等都是与昆植所及江南大学合作研发。据业内人士分析," 合作研发 " 模式,一般由品牌提出目标需求并投入资金,合作方负责开展相应的新品研发、配方指导等,相当于 " 外包 " 研发任务,大部分护城河并不深。

招股书提到,植物医生已经形成 " 一个中心、五大基地 " 的多地协同研发网络。一个中心指的是与中国科学院昆明植物研究所联合成立的研发中心,五大基地包括昆明、北京、广州等地的研发实验室。

最近 3 年,植物医生的研发支出超过 2 亿元。解勇曾透露,植物医生与中科院植物所的国家重点实验室签署了长达三年且价值 2900 多万元的协议,但这一来无法建立自主研发壁垒,二来也缺乏灵活性,难以与品牌形成合力。

植物医生正计划做出改变,融资金额的第二大用途便是建设研发中心。

植物医生正计划做出改变,融资金额的第二大用途便是建设研发中心。

在与媒体的沟通中,解勇曾形容自己是 " 秋天的蚊子 "," 秋天的蚊子不会乱蹦乱跳,看准一个猎物就会全力扑上去 "。

目前看来,植物医生是中国式草莽创业的标本,它用渠道建立壁垒,靠生存本能找到市场缝隙、穿过周期。但当市场气候再一次发生变化时," 秋天的蚊子 " 需要寻找新的舒适区。化妆品行业已进入存量竞争,竞争焦点早已从卷渠道、卷流量到卷成分、卷科技。植物医生需要在规模之外,寻找品牌新的生长空间。

来源:天下网商