行业主要上市公司:中信国安 ( 000839.SZ ) ;航天信息 ( 600271.SH ) ;志晟信息 ( 832171.BJ ) ;世纪天鸿 ( 300654.SZ ) ;朗玛信息 ( 300288.SZ ) ;湖北广电 ( 000665.SZ ) ;深康佳 A ( 000016.SZ ) 等

本文核心数据:战略集群 ; 市场集中度 ; 细分赛道 ; 波特五力模型 ;

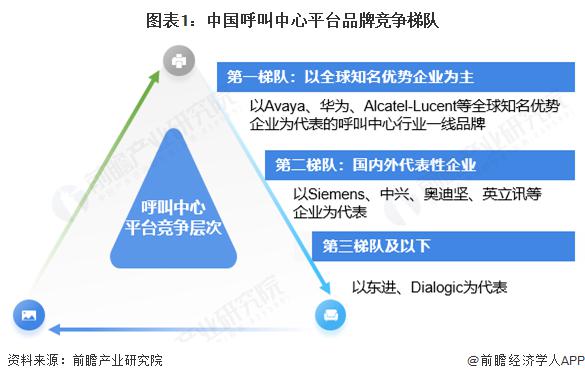

中国呼叫中心市场竞争梯队

中国呼叫中心市场呈现多元化竞争格局,头部企业通过技术壁垒和生态整合占据主导地位。互联网巨头阿里、腾讯凭借云计算基础设施和生态协同能力,推动智能质检、预测式外呼等技术普及,服务能力有领先的市场优势。传统通信企业如华为、中兴则加速向云转型,通过混合云部署和行业定制方案巩固政企市场。

从各品牌的平台使用来看,竞争能力属于第一梯队企业的主要以全球知名优势企业为主,主要包括 Avaya、华为、Alcatel-Lucent 等 ; 属于第二梯队有 Siemens、中兴、奥迪坚、英立讯为代表的企业 ; 属于第三梯队有东进、Dialogic。

中国呼叫中心行业细分市场竞争格局

中国呼叫中心行业细分市场竞争格局

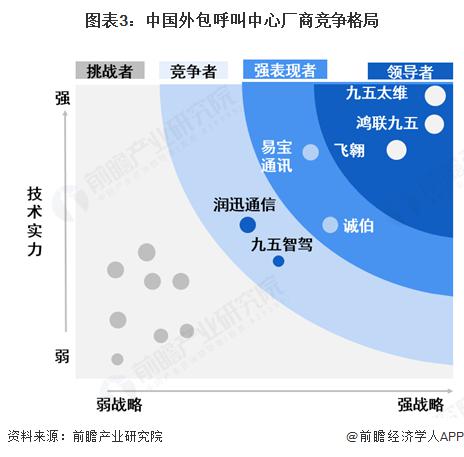

—呼叫中心外包竞争格局

中国呼叫中心外包市场的竞争格局仍然比较分散。未来合并整合的趋势将会长期存在。中国呼叫中心主要建设方式分为自建和外包两种,传统电信、金融、民航、以及一些大型企业大都通过部署自建呼叫中心和外包呼叫中心来提供服务。而随着市场环境的变化,市场复杂性的增加,越来越多中小企业对呼叫中心需求不断增长,外包呼叫中心厂商竞争也愈发激烈,在中国市场,呼叫中心 BPO 行业领导者包括鸿联九五信息、北京九五太维、飞翱等 ; 表现较好的有易宝通讯、润迅通信等。

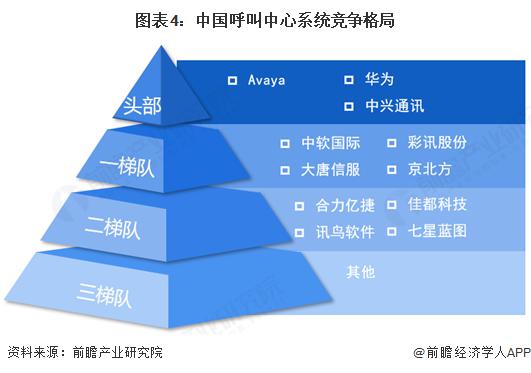

—呼叫中心系统竞争格局

—呼叫中心系统竞争格局

目前呼叫中心系统中,头部企业有 avaya、华为、中兴,第一梯队有中软国际、大唐信服、彩讯股份和京北方,这些企业营收规模较高,系统服务能力较好。第二梯队的有合力亿捷、讯鸟软件、佳都科技和七星蓝图,这些企业呼叫中心业务专注度高,但是面临一定的成本压力。

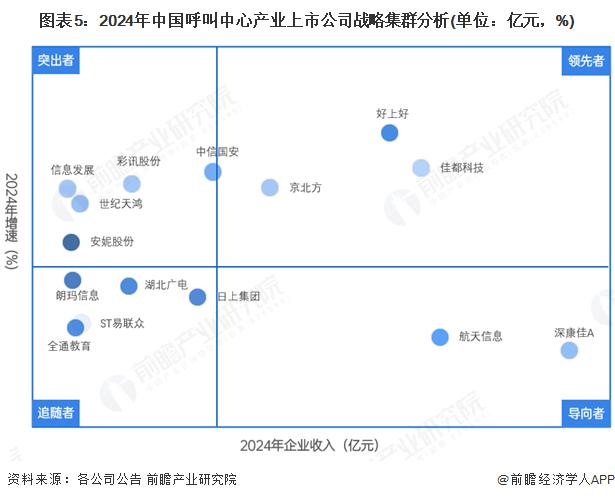

中国呼叫中心行业上市公司战略集群分析

中国呼叫中心行业上市公司战略集群分析

根据 2024 年各公司营收及增速显示,处于领先者地位的是佳都科技、好上好、京北方等,企业营收超过 40 亿元 ; 处于导向者的有营收较高的深康佳,尽管收入过百亿,但是同比增速下降较快。突出者有彩讯股份、信息发展、中信国安等,这些企业尽管收入在 5-40 亿元之间,但是依然保持正增长,其他企业收入下降幅度较大,处于追随者的阵营。

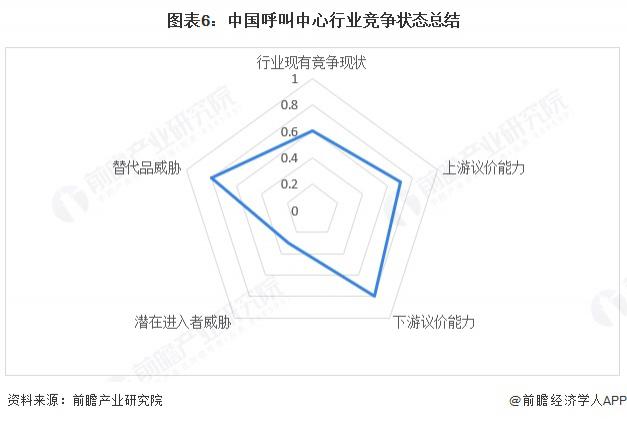

中国呼叫中心行业竞争状态总结

中国呼叫中心行业竞争状态总结

从五力竞争模型角度分析,同业竞争激烈,市场分散,服务同质化高,价格战普遍,盈利压力大。新进入者威胁中等:初期投入门槛不高,但品牌声誉积累难,部分细分领域存在壁垒。供应商议价能力较强,人力成本是核心,劳动力成本持续上升,尤其一线城市 ; 技术供应商集中度高。客户议价能力极强,企业客户可选择服务商众多,转换成本低,对价格及服务质量敏感。替代品威胁显著,智能客服、聊天机器人、自助服务平台及移动应用快速发展,替代传统人工服务需求。

根据以上分析,对各方面的竞争情况进行量化,1 代表最大,0 代表最小,目前我国呼叫中心行业五力竞争总结如下:

来源:前瞻网

来源:前瞻网