造纸业复苏,玖龙纸业涨价,张茵领军双碳限产促回暖。

周期之下,不少行业从萧条重新走上了繁荣。

在这些行业当中,除了大众最为关心的生猪养殖、创新药、光伏等热门行业,还有诸如造纸等冷门行业。作为周期性最为明显的行业之一,造纸行业总算熬出了 " 头 "。这种背景下,头部造纸企业有望率先受益。

众所周知,2020 年造纸行业供过于求的局面开始加剧,为了保持市场份额,造纸企业多采用以价换量的方式,以图保企业在行业的优势地位。

但在这种无序的竞争下,造纸企业不仅没能有效地扩大市场份额,提升企业盈利水平,反而使得行业内卷加剧,造纸环节的盈利压力进一步加大。截至目前,各种重要纸种价格盈利仍处于较低的水平。

进入 2025 年之后,在 " 双碳 " 目标下,部分纸企限产减排,中小产能退出,供应收缩。

进入 2025 年之后,在 " 双碳 " 目标下,部分纸企限产减排,中小产能退出,供应收缩。

从目前状况来看,造纸行业的底部基本已经探明。

在轮番上调纸品价格的背景下,造纸企业的业绩开始有了复苏的迹象。

近期,玖龙纸业再度宣布涨价。根据玖龙纸业多个生产基地发布涨价函显示,自 8 月 1 日起上调瓦楞纸、再生牛卡纸价格,涨幅 30 元 / 吨。据悉,这是该纸企自 7 月 1 日、7 月 10 日、7 月 12 日之后发布的第四轮涨价函。

至于涨价的原因,玖龙纸业表示,由于营运成本上涨导致了产品价格上涨。

除了玖龙纸业之外,包装纸行业的另一龙头企业山鹰国际也发布了涨价函,山鹰国际称,为缓解成本上涨带来的经营压力,自 7 月 24 日起,浙江 / 安徽 / 华中 / 广东基地对 T 纸价格上调 30 元 / 吨,福建基地对红杉Ⅱ价格上调 30 元 / 吨。

在造纸行业即将复苏的背景下,龙头玖龙纸业的股价也开始率先回暖,根据统计显示,自 5 月初至今,玖龙纸业股价涨幅超过了 55%,市值重新站上了 200 亿港元关口,且有加速修复的趋势。

根据 2025 年胡润全球富豪榜数据显示,张茵以 240 亿元的身家排名全球第 1122 名,比去年下降了 98 位。

" 造纸女王 " 张茵

作为全球有影响力的造纸企业,张茵掌舵的玖龙纸业,在行业内拥有一定的议价权,影响力不容小觑。

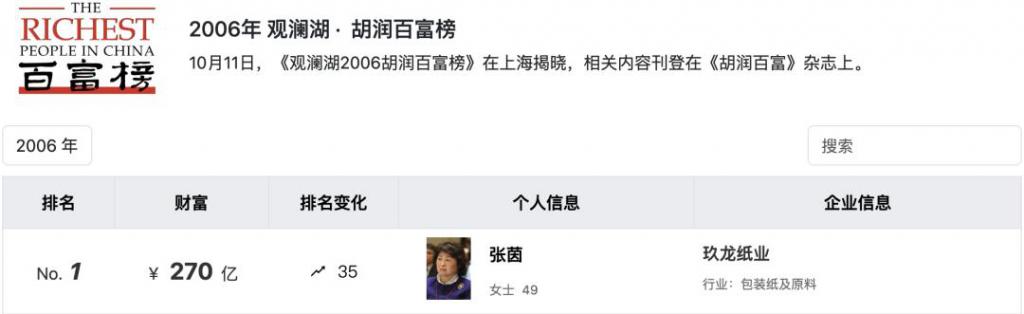

早在 2006 年,张茵就以 270 亿元财富,登顶胡润财富榜,成为中国第一位女首富,而其财富的来源,就是玖龙纸业。

公开资料显示,张茵 1957 年生于广东韶关。

公开资料显示,张茵 1957 年生于广东韶关。

1982 年,张茵会计毕业之后,来到了深圳闯荡。三年之后,她放弃了深圳的财会工作,去了中国香港。

1987 年,张茵和辽宁营口造纸厂的合资获得成功,为此她积累了不少经验,也打通与内地造纸企业合资的成熟商业模式。到了 1988 年,张茵开始在东莞独资建厂,其后她又创立了中南控股公司。

1995 年,预感时机成熟的张茵,投下 1.1 亿美元重金,在东莞成立了玖龙纸业。三年后,玖龙纸业一条生产线建成投产,每年可生产 20 万吨高档牛卡纸。

财富的故事,总伴有时代的影子。在蒸蒸日上的时代里,张茵的造纸生意开始迅猛扩张。

到 2000 年 5 月,玖龙纸业二号及三号造纸机相继投产,年总生产能力达到 100 万吨。且随着需求的爆发,玖龙纸业的扩张速度开始加快。2023 年 10 月,玖龙纸业四号造纸机涂布灰底白板纸生产线投产,产能设计为 45 万吨;2024 年 10 月,六号、七号造纸机高强瓦楞原纸生产线顺利出纸投产。

2005 年,玖龙纸业年总产能达到 330 万吨,其成为全国第一、亚洲第二、世界第八的造纸巨头。

2006 年,玖龙纸业顺利在香港上市。同年,张茵以 270 亿身家,成为中国首富。

2007 年,国内进入轰轰烈烈的地产时代,碧桂园上市之后,杨惠妍取代张茵成为中国首富。2008 年,经济危机席卷全球,一直顺风顺水的张茵,也没能躲过时代的风暴,玖龙纸业在这场风暴的摧残下,一度负债超过了 120 亿港元。

面对企业的困境,张茵选择了咬牙坚持,在一系列的内部变革下,2009 年玖龙纸业在两次减债中,偿还了所有的外汇贷款,从而走出了危机。

此后数年,经过了周期洗礼的张茵,日渐低调。而玖龙纸业却在沉默中不断扩张。直至 2019 年,玖龙纸业的总资产已超过 800 亿元。

周期的 " 困局 "

经历完整周期之后,企业才能顺利地进入下一个周期。

2020 年,造纸行业的新周期开始,所有的企业都开始了扩张的步伐。玖龙纸业也不例外。根据财报显示,2020 年至 2024 年,玖龙纸业的总资产从 793.20 亿一路膨胀至 1383.71 亿元。

在这种大干快上的行业风气下,张茵时隔十多年,再次遭遇逆风局。而且这次的逆风局时间还尤为的长。

疯狂的价格战下,尽管玖龙纸业在行业内掌握了一定的议价权,但是,它也难逃行业下行周期所带来的困境。根据财报显示,2021 年,玖龙纸业的毛利率还有 18.99%,到了 2023 年,玖龙纸业的毛利率就下降至 2.70%。

财报显示,2023 年,玖龙纸业营收为 567.39 亿元,同比下降 12.08%;净亏损为 23.83 亿元,同比由盈转亏。据悉,这是该企业上市以来的首次亏损。

龙头尚且如此,可见行业艰难到何种地步。

龙头尚且如此,可见行业艰难到何种地步。

此外,产品长期低价运行,导致了企业持续业绩承压,在二级市场上,玖龙纸业的股价自 2021 年之后,便开始了长达四年的下跌之路。

根据统计显示,玖龙纸业自 2021 年高点 15.98 港元 / 股最大跌幅超过了 80%,市值蒸发超过了 540 亿港元。

为了缓解公司危机,2024 年中旬,玖龙纸业发行一只总价 4 亿美元的优先永续资本证券,债券年利率为 14%。根据公告,实控人及董事长张茵将认购该债权绝大部分,执行董事张成飞(张茵胞弟)及刘晋嵩(张茵之子)亦将认购。

这笔高息的债券,当时在市场上引起了巨大的争议。

但好在玖龙纸业熬到新周期的到来。进入 2025 年之后,多家纸企宣布停机计划,并且开始了调价计划。到了 2025 年中旬,造纸行业的状况明显好转,进入 7 月之后,玖龙纸业开始频繁上调产品价格。

其股价也是先业绩一步,根据统计显示,自 2025 年 5 月初至今,玖龙纸业股价涨幅超过了 55%,并且还有进一步加速的趋势。

花旗发布研报称,玖龙纸业将于 9 月公布今年下半年业绩,预计核心股东应占利润将按年激增 58% 至 8.11 亿元人民币,而收入持平约 287.82 亿元人民币。因此,该行预计公司将于 8 月,即业绩发布前约一个月,宣布正面盈利预警。基于成本节省预期,料玖龙纸业盈利能力的提升,预计总回报率超过 55% 的上行空间。

兴业证券近期发布研报称," 反内卷 " 政策背景叠加纸价压力,行业供给端会主动收缩 + 被动淘汰并行:主动收缩代表龙头企业会逐步主动减少投资,而中小型企业会因为缺乏经济效益而主动退出;被动淘汰表明落后产能会逐步被淘汰。

行业中小产能逐步出清,一方面能推动行业逐步走向供需平衡,另一方面能提升产业链议价能力,纸价预计会呈现上涨势头,纸企的收入和盈利能力都有望底部回暖。

来源:侃见财经