来源:车东西

车东西(公众号:chedongxi )文|Juice

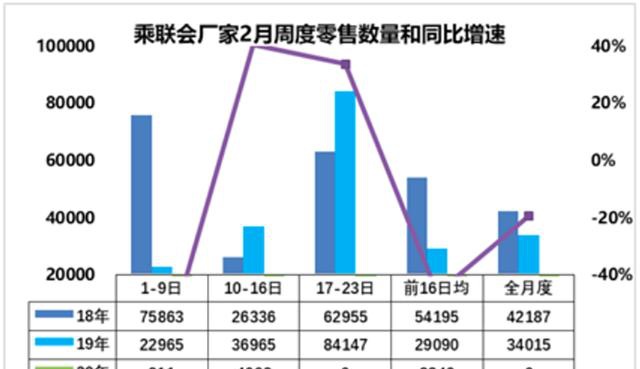

车东西2月21日消息,今日,乘联会公布了2月上半旬的全国乘用车的销量数据,数据显示,2月第一周的乘用车零售几乎处于冰封状态,第一周(2月1日~2月9日)日均零售811台,同比下降了96%。第二周(2月10日-2月16日)的情况较第一周有所好转,日均零售量为4098台,但同比仍下降了89%。

总体上来看,2月1-2月16日的零售同比下滑92%,乘联会方面认为这主要受春节后修整因素和疫情的综合影响。

在这种情况下,政府也及时给予了新的指导意见,新华社发表的《在中央政治局常委会会议研究应对新型冠状病毒肺炎疫情工作时的讲话》中明确表示,需要稳定居民对于 的消费,通过放宽限购等方式促进销量增长。

乘联会认为,今年的政策或将会决定 行业的走势。

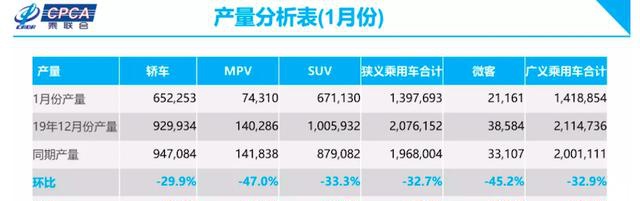

此前,乘联会就已经公布了一月份中国乘用车市场的整体情况,2020年1月,中国狭义乘用车(以下简称“乘用车”)产销量分别为139.8万辆、169.9万辆,同比分别下降29%、21.5%,环比分别下降32.7%、20.8%。

从数据可以看到,2020年开年以来,国内的乘用车销量就一直在下滑,但在销量下滑之外也应该看到,目前政府正在指导 行业的发展情况,这对于 市场平稳度过此次疫情也会有一定的积极作用。

一、2月上半旬 销量陷入增长困境 零售同比下滑92%

今日,乘联会首次公布了2月份上半旬的全国乘用车的销量情况。

数据显示,2月第一周的乘用车零售几乎处于冰封状态,第一周(2月1日~2月9日)日均零售811台,同比下降了96%。第二周(2月10日-2月16日)的情况较第一周有所好转,日均零售量为4098台,但同比仍下降了89%。

总体上来看,2月上半旬的零售同比下滑92%,乘联会方面认为这主要受春节后修整因素和疫情的综合影响。

▲乘联会厂家2月周度零售数量和同比增速

除了零售情况不容乐观,批发销量方面也不尽如人意。为了缓解经销商的压力,厂家大部分都放弃了销量考核,加之厂家连续10个月大力降库存,厂家库里也没有紧俏资源。

而经销商虽早已开始恢复营销,但物流运输还存在很大的问题,其本身的现金流也比较紧张,因此2月的批发销量也将会大幅下滑。

▲乘联会厂家2月周度批发数量和同比增速

此外,国内各车企的产能也还未恢复。2月份国内大部分 厂家已经开始复工了,但由于 产业链比较长,想要全面恢复生产条件难度还比较大,国内各车企的产能还未达到峰值。

目前来看,2月厂家的销量也将大幅低于预期,乘联会认为,2月的销量同比下滑会在70%左右,1-2月的累计销量也会下降40%左右,比预期的数据还要低10%左右。

二、政策将会影响车市发展 全年销量或将实现正增长

事实上,目前 市场并不算好,从2018年以来 消费就逐步在走入谷底,2019年更是大幅度下降,期间虽然出台了多个政策,但是对实际促销的作用非常微小。

此次疫情又对 市场造成了非常大的影响,此前乘联会曾估计认为疫情对全年消费有100万台的销量损失,可能导致全年由1%正增长转到负增长5%。

▲东风本田工厂已停工多日

不过好在政府及时给予了新的政策指导,新华社发表《在中央政治局常委会会议研究应对新型冠状病毒肺炎疫情工作时的讲话》中写道,“要着力稳定居民消费。要积极稳定 等传统大宗消费,鼓励 限购地区适当增加 号牌配额,带动 及相关产品消费。”

在这种情况下,乘联会认为如果政策实施力度强,有针对性传统车的全面支持政策,则至少是疫情稳定后的4-12月的销量会实现1%微增长,甚至会拉回全年销量实现正增长。

目前,已经有部分地区开始着手整改了。近期,广东省佛山市人民政府办公室发布《关于印发佛山市促进 市场消费升级若干措施(试行)的通知》。文件中明确表示,将以地方财政为支撑,推动 消费发展,鼓励消费者购买新车,每辆给予2000元补助。

乘联会认为,一般新购用户的购车档次相对稍低,平均在10万块钱左右,因此2000块钱补贴也是2%的补贴,是很好的促进效果,相当于购置税75折的效果。

此外,2月15日,交通运输部发布通知,2月17日零时起至疫情防控工作结束,全国收费公路免收车辆通行费。此举将有效降低物流成本,这对于车企和经销商来言都是一个好消息。

三、1月狭义乘用车销量同比下滑21.5% 疫情中的危机并存

上周乘联会还公布了2020年1月中国乘用车市场的整体情况。

乘联会数据显示,2020年1月,中国狭义乘用车(以下简称“乘用车”)产销量分别为139.8万辆、169.9万辆,同比分别下降29%、21.5%,环比分别下降32.7%、20.8%。

▲1月乘用车产量分析表

细分车型产量方面,轿车、MPV、SUV在今年1月的产量分别为65.2万辆、7.4万辆、67.1万辆,同比分别下降31.1%、47.6%、23.7%,环比分别下降29.9%、47%、33.3%。

▲1月乘用车销量分析表

细分车型销量方面,轿车、MPV、SUV在今年1月的销量分别为81.8万辆、10.1万辆、78万辆,同比分别下降23.7%、33.1%、17.1%,环比分别下降19.7%、23.4%、21.6%。

据乘联会分析,1月产销量下滑主要收到春节因素影响,春节前有效工作日为17天,有效销售日为20天,理论上带来的产销量损失均超过30%。

原本经销商的订单结转能够缓解一部分年初的销量压力,但由于突如其来的新冠肺炎疫情,春节期间经销商零售基本停止,1月销量增速低于预期。

乘用车厂商总体销量方面,一汽大众、上汽大众仍然占据榜单前二,单月销量分别为18.7万辆、14.6万辆。

▲1月乘用车销量厂商排名表

上汽通用1月销量为12.4万辆,排名第三,自主品牌吉利 以1月销量10.2万辆(暂估)排名第四,成为榜单上唯一的自主品牌车企。东风日产在1月卖出10.1万辆 ,排名第五。

排在后五位的上汽通用五菱、广汽本田、东风本田、广汽丰田、北京奔驰,1月销量均未超过10万辆。

乘联会预期,虽然疫情期间,不少车企开展了“云看车”、在线下单等网络营销活动,但总体来看收效甚微,整个 产业在2月份的生产经营回复较慢。

不仅如此,车企在短期内的生产经营面临不小的压力。

在目前情况下, 重镇湖北地区的 零部件体系难以按时恢复生产,加之各地的封路、封村特色模式,很多地区人员和物流难以顺利运行,不少车企复工复产存在困难。

而受疫情影响,消费者的购买力与消费信心都大打折扣,对于 销售非常不利。

但乘联会也认为,疫情不是 产业优胜劣汰的一环,各方应该像办法帮助企业活下去,尤其是疫情严重地区的整车厂与零部件企业。

所幸,不少产业协会积极建言献策,中央与地方政府出台各类法案,帮助企业渡过疫情难关。危难中的车企,也发挥了自身的社会责任,积极向疫情严重地区捐钱捐物。据不完全统计,各大车企捐献的物资与现金总额已超过10亿元。

同时,乘联会还指出,疫情中其实“危”与“机”并存。

一方面,疫情中,车企复工难,消费者购买欲望低,网约车市场需求小,包括新能源 在内的整个 产业供给与需求都大幅缩水。

另一方面,在疫情的短暂抑制后,消费者的 购买欲望会短暂爆发,首购群体会有较强的购买欲望。

购买欲的爆发将刺激车企大量出货,此时,有库存的企业将会从中受益。

此外,首购群体往往会选择性价比较高的品牌与车型,在这波购车浪潮中,自主品牌有希望挽回一些疫情中遭受的损失。

结语:政策将会影响今年的国内车市

本次新冠肺炎疫情带来的影响虽然属于短期影响,但到目前为止,本次疫情仍然没有迎来拐点,中国 产业何时能够恢复到疫情之前的水平,目前还无法作出研判。

疫情带来的直接影响包括了中国 产量全年减产上百万辆, 产业供应链中,中小企业面临破产。虽然疫情结束之后,市场可能迎来一轮短暂的消费高峰,但整体来看,全年发展形势不容乐观。

不过值得一提的是,目前国家已经出台了指导政策,各地区也将会按照指导意见稳定 销售。乘联会方面认为如果政策实施力度强,有针对性传统车的全面支持政策,则至少是疫情稳定后的4-12月的销量会实现1%微增长,甚至会拉回全年销量实现正增长。

虽然,此次新冠肺炎疫情对国内车市产生了许多不好的影响,但只要政策落实到位,国内车市一定会度过此次难关。