“唐小僧”遭预警,难道只因刷单?一个细节透露原因产经

在“3·15”晚会曝光网店刷单乱象的画面中,眼尖的人发现了几个网贷平台的名字:借贷宝、网信理财、唐小僧。在随后的朋友圈里,唐小僧开始被集中“预警”。

其实即便没有“3·15”的一闪而过,主打活期的唐小僧近期的预警也已经不少了。究竟为何频遭预警,无外乎以下原因。

推广力度过猛被疑资金紧张

网贷行业竞争日趋激烈,按说各家都在推广力度上很下功夫,而唐小僧的用力似乎有些过猛。

一是通过分众传媒大规模铺设楼宇广告,甚至延伸至二三线城市,据媒体数据,唐小僧在分众上的广告投资就达5000万元。

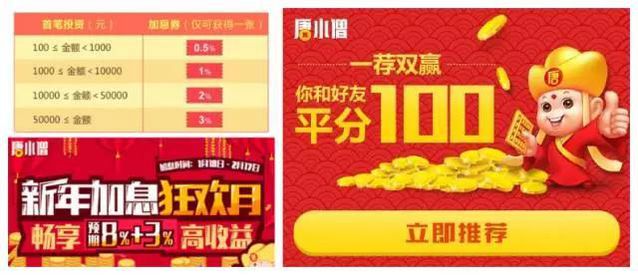

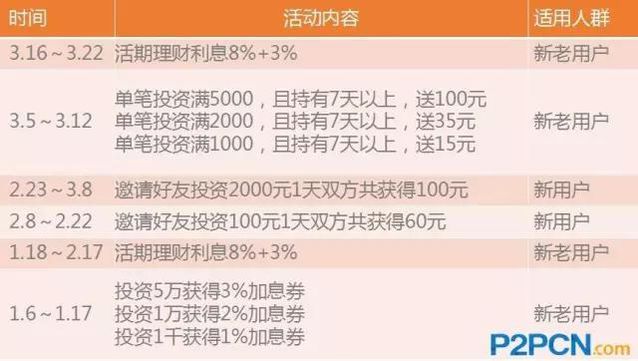

还有一个细节引起了P2PCN的注意——节前节后两次活期加息活动,这两次活动力度大的有点离谱且涵盖新老用户,不得不让人产生疑问。

第一次发生在春节前,那个时期平台为了抵御资金紧张做些活动吸金可以理解。可是,就在近期,唐小僧又推出了同样大力度的活动,就不得不让人猜测其资金紧张不仅是因为节前的因素。

以下就是两次活期加息活动(连banner都差不多也是够懒的):

平台的大力推广效果很显著。根据平台公开数据,唐小僧2015年5月30日上线,7月30日注册用户达10万,今年1月这项数据就达到350万,六个月间翻了30多倍。

平台交易额截至3月16日已达116亿,上线10个月就跃居百亿级平台。在网贷竞争已进入白热化的2015年,小平台能够崛起且有这样好的数据,可见推广力度之大。

或者因为平台家大业大、背景深厚,因此烧钱不在话下?那就来看看唐小僧的背景情况。

背景实力一般

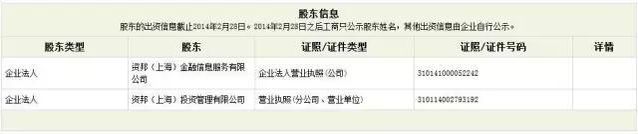

唐小僧的运营方全称是资邦元达(上海)互联网金融信息服务有限公司,根据全国企业信用信息公示系统显示,公司法人是陶蕾,资邦(上海)金融信息服务有限公司和资邦(上海)投资管理有限公司是唐小僧的股东。

这两家公司属于资邦控股旗下的关联公司,均成立于2014年,主要业务是金融信息服务、资产管理等。

观察资邦系的众多关联公司,也都是进行投资咨询和资产管理(线下财富管理)的业务,注册资本多在1000万元上下,实缴资本未知。乍看上去,唐小僧就是资邦将线下项目逐渐转到线上的产物。这样的股东背景明显并不出众,和唐小僧大手笔推广并不匹配。

担保能力堪忧

根据唐小僧官网,平台采用第三方担保+风险准备金的担保模式。

平台的第三方担保公司是“中德担保”,平台对这家公司并无过多介绍,只描述为“业界知名第三方担保公司”,甚至都没有公开担保公司的全称。

根据公开信息,P2PCN只查到一家名为“中德(福建)融资担保有限公司 ”的企业,这家公司注册资本符合唐小僧说的2亿元。

值得注意的是,中德担保的股东是由47个自然人股东构成的。此外,业内并无这家公司任何“知名”的信息。

第三方担保不履行担保责任的例子比比皆是,连一些大型国有担保公司都无法例外,这样一家名不见经传的担保公司的担保能力实在堪忧。

而平台宣称的风险准备金保障,也并无公示信息。一般来说,拥有风险准备金保障模式的平台需要在银行开具风险准备金专户,并且定期(每个月)公示由银行出具的风险准备金余额证明。

而唐小僧既不公布风险准备金余额,也不出具托管银行的证明,因此其风险准备金真实性非常值得怀疑。

借款项目不透明

唐小僧投资人资金流向不明也频遭诟病,平台微信端每个项目对背后资产的描述都是下面这样的:

这是一个怎样的资产包呢?平台这样介绍:

在活期项目的合同模板列表中,可以看到基金、融资租赁、信托、银行类金融产品、应收账款、债权转让、资产管理计划7种资产的收益权转让合同模板。

可见,唐小僧的活期项目资产是由各种标准化金融产品的收益权构成的,很不透明,细究起来也是不合规的。

写在后面:

平台在推广过程中肯定都会付出一些成本,但如果一个草根背景的平台却长期大把投钱在活动上。投资者就要引起注意了,尤其是如果这个平台主打活期项目,就更应该谨慎。现在很多大平台都开始关停活期项目,感觉关于网贷活期这个话题是时候拿出来说说了。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。