中国A股市场怎么救市?证券

从特定角度评估,较大规模的股灾实际上可以说是一种系统性金融风险。为了避免股灾造成资本市场功能失灵,同时防止由股市危机演变为系统性金融危机甚至经济危机,在股票市场出现剧烈波动时,政府采取一定措施对股市进行干预,促进市场功能恢复已经成为国际上通行的做法。为了更好地评估本轮股灾中政府救市政策的影响,本章系统梳理境外历次股灾救市情况以及中国股市成立以来的各种主要救市措施。

一、境外历次股灾救市政策综述

1720年法国密西西比股灾和英国南海股灾是自世界股市建立以来发生的最早股灾。在此之后200多年的时间里,几乎每一个拥有股市的国家和地区都发生过股灾,而几乎所有的国家或地区在股灾爆发过程中或在股灾爆发后均采取相应措施,或对股市进行直接干预,或者在股灾后对金融体系进行改革。在众多的股灾及救市政策中,美国1929年、1987年以及2001年和2008年爆发的股灾及救市政策最为有代表性,同时日本在1989年以及中国香港1997-1998年的爆发股灾及救市措施值得研究,对完善中国股灾应急救市措施,防范股市系统性风险具有一定借鉴参考意义。为了更好地归纳和总结境外政府对待股灾的救市态度,笔者通过表格对比的形式对境外历次重要的股灾发生的背景、股灾期间股市的跌幅、政府救市政策以及救市以后的效果进行简要汇总(见表1)。

表1:境外历次股灾及政府救市情况汇总分析

研究和分析境外历次股灾发生的背景、股灾期间股市的表现以及主要救市及改革措施、救市效果等因素,我们可以归纳和总结出如下规律:

1、政府对股灾救市态度经历了由自由放任到逐步干预和直接救市的过程。例如在美国1929年爆发股灾过程中,政府几乎未采取任何救市措施,当时仅有几家大型银行组织自救,胡佛总统在股灾初期发表文告后再没有任何声音;而在1987年美国爆发股灾以后,美国政府采取了全方位措施对股市进行干预,包括政府第一时间出面声明、美联储主动向市场提供流动性、干预外汇汇率,期货交易所暂停交易等等;而在1997年香港爆发股灾和2008年美股爆发次贷危机后,香港政府直接入市进行干预,美国政府在争取国会授权直接救助处于危机状态的金融机构。

2、政府的救市措施与股灾期间股市剧烈波动程度直接相关。一般而言,股灾期间股市的波动程度越剧烈,政府的救市措施更为直接和迅速,例如在美国1987股灾和香港1997年的股灾期间,股市的单日最大跌幅都超过10%,其中1987年“黑色星期二”单日跌幅达到22%,股市的剧烈波动对投资者心理上造成的巨大恐慌,这客观上要求政府加快对股市的干预,减缓投资者恐慌,避免危机的进一步恶化。而在日本1990年以后,虽然股市经历了近20年的熊市,但在此期间股指单日最大跌幅仅6.6%,因此日本1990年的股灾更多的是股市泡沫破灭以后逐步逐步回归,股市的基本功能并未丧失,所以政府在救市问题上迟迟没有动作。

3、在所有的股灾救市措施中,政府在是否采取直接入市干预的问题上相对谨慎。在历次股灾救市中,政府通常以间接影响为主,直接入市干预措施相对谨慎。在美国爆发的四次股灾中,虽然美国1987年股灾、2001年网络泡沫破灭以及2008年次贷危机过程中股市跌幅都很巨大,政府救市措施主要以间接影响为主,包括提供流动性、降息减税以及救助处于危机边缘的金融机构,但是美国政府均未直接进入股市进行干预;在1997年香港股灾中,香港政府和金融监管局同时进入股市和汇市进行干预,其目的主要是狙击国际游资对香港金融市场的冲击。

4、股灾救市措施是否恰当对于金融经济的恢复非常重要。在美国1929年股灾中,美国政府由于采取自由放任和对股灾不干预政策,最后由股市危机演变为金融危机和经济危机,最后形成了美国历史上著名的“大萧条”;而在美国1987年股灾以及香港1997年股灾中,政府果断地采取了“救市”,经济金融体系没有因为股灾受到过度伤害,在股灾发生后经济很快就恢复了,而且股市也逐步再创新高。

二、中国A股市场主要救市政策分析

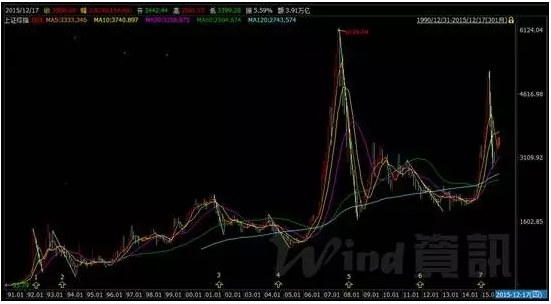

由于中国股市新兴加转轨的特征,政府政策对股市的影响一直都非常明显,“救市”与“控市”往往成为左右市场运行的主要因素。在股市发生异常波动的情况下,政府的救市措施对于重塑投资者信心、缓解股票的下跌甚至推动股市的反转中往往能发挥积极的作用。如果以上证综指的月度K线统计数据看,自上海证券交易所成立以来,中国A股市场共发生过七轮幅度较大的下跌(见图1)。在应对股市剧烈波动中,人民日报评论文章、暂停新股发行、调整印花税、降息或降准等政策是中国政府常用的救市政策,另外在股市的关键时点政府直接入市干预对股市的影响也非常显著。为客观评估本轮股灾救市政策及影响,笔者结合A股市场的主要波动情况对中国历史上的股事救市政策的背景及效果进行回顾分析。

图1 上证综指月度K线图(1991年1月—2015年12月)

(一)救市政策一:人民日报或新华社评论性文章

由于人民日报和新华社是中国主流官方媒体,人民日报或新华社关于股市的评论性文章间接传递了管理层对股市的态度,因此在中国A股市发展早期,人民日报或新华社关于股市评论性文章对股市的影响非常明显,往往成为政府“救市”和“控市”的主要手段之一,其中在股市下跌过程中的救市措施至少有四次:一是在1994年7月30日,当时股市从1993年5月至1994年7月持续下跌,上证指数在15个月内累计下跌75%,此时《人民日报》发表的证监会与国务院有关部门共商稳定和发展股票市场措施的文章,推出“停发新股、允许券商融资、成立中外合资基金”三大利好救市政策,随后上证指数在两个月不到的时间里累计上涨近180%;二是在1999年6月15日,当时股市在经历了近两年的低迷后启动了5.19行情,在不到1个月时间里上证指数上涨了30%,此时《人民日报》头版发表标题为《坚定信心,规范发展》特约评论员文章,对当年5月19日以来的行情进行正面评价,同时指出证券市场的良好局面来之不易,各方面都要倍加珍惜。此文发表后,股市继续大涨,到6月30日上涨近20%,并达到当时的历史最高1756点;三是2001年11月10日,当时上证指数在2001年6月24日达到历史高点2245点以后受到国有股减持政策影响持续下跌,到11月9日不到五个月累计下跌近30%,此时《人民日报》发表了《中国股市能不能推倒重来》的文章,提出如果现在不善待股市,宏观经济将受到强烈报复的观点,随后股市经历了近1个月的反弹,止住了凶猛的跌势。然而,在此之后股市经历了长达5年的熊市。四是在2008年7月份,当时A股在2007年10月16日达到历史顶点以后由于受国内外经济形势的影响持续下跌,上证指数到2008年7月份与最高点比已经下跌50%;在上证指数跌破3000点重要关口后,新华社在7月1日、7月7日先后发表关于股市的评论文章,同时人民日报在7月14日《人民日报》以罕见的整版篇幅,以《全力维护资本市场稳定运行》为总标题,探讨维护资本市场稳定,传递维护资本市场稳定的声音。然后相关措施并未阻止A股的下跌趋势,在相关文章发表的7月份,股市下跌经历了短暂休息以后继续下跌,从当年7月末至11月初上证指数累计下跌了近40%。

研究和分析历次人民日报或新华社发表有关评论后股市的走势来看,我们可以归纳和总结出下规律:

1、在中国股市成立早期,人民日报和新华社有关股市的评论文章对股市的影响非常显著,救市效果也比较突出,例如在1997年人民日报发表评论员文章对5.19行情进行正面评价后,股市继续大涨并创新高,2011年11月在人民日报发表的相关评论文章后,股市加速下跌的趋势得以遏制;但是随着资本市场逐步成熟以及新媒体和自媒体的逐步普及,人民日报或新华社相关文章对股灾的救市效果并没有那么突出。

2、股市本身有其自身运行规律,人民日报或新华社评论文章本身不能显著改变股市运行规律,但在恰当的时点上人民日报或新华社对股市进行评论,反映了管理层对当前股市的态度,在某种程度上能起到催化剂或助燃剂的效果,例如在2007年股市暴跌后人民日报并未阻止股市的继续下跌。

(二)救市政策二:暂停新股发行

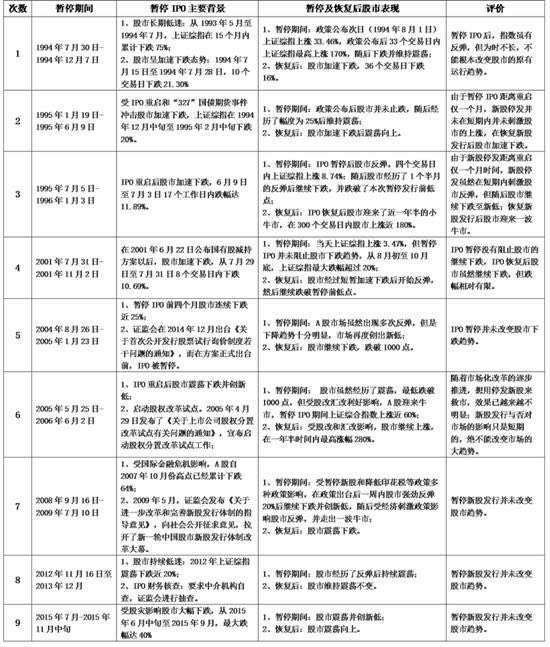

由于新股发行直接反映了股票市场的供求情况,IPO的暂停或重启一直是牵动市场神经的重要信息。在股市发生剧烈波动情况下,政府往往被迫采取暂停IPO的措施,以缓解市场恐慌情绪,因此暂停IPO就顺利成章的成为了政府的救市政策之一。自A股成立以来,中国先后共共有9次暂停IPO,而且几乎都是发生在股市暴跌或长期低迷的阶段。下面结合上证综合指数的走势对历次的IPO暂停的影响效果进行分析(见表2)。

表2 中国历次暂停IPO对股市的影响统计

研究和分析表2中A股市场在历次暂停IPO后的表现,我们可以归纳和总结出下规律:

1、暂停IPO对股市具有短期提振效应,但不改股市长期趋势。研究中国股市上的九次暂停IPO,虽然每次IPO暂停对股市或者有短期的刺激效果,或者对市场的下跌有短期抑制,但在市场经历过反弹或短暂抑制后,股市的中长期趋势并未发生改变。其中唯一的例外是2004年第六次暂停IPO后以后,市场在经历短暂震荡以后形成了一波牛市,但从事后分析看,那一轮牛市更多的是受当时股权分置改革和汇率改革的影响。

2、随着中国资本市场市场化改革的逐步推进,暂停IPO对股市的短期提振效应在逐步下降。在中国股市成立早期,由于市场规模较小,暂停IPO对市场的提振作用比较明显,但是随着市场化改革的深入以及资本市场 和广度的拓展,IPO的暂停或重启对市场的影响越来越不明显。

(三)救市政策三:调整印花税

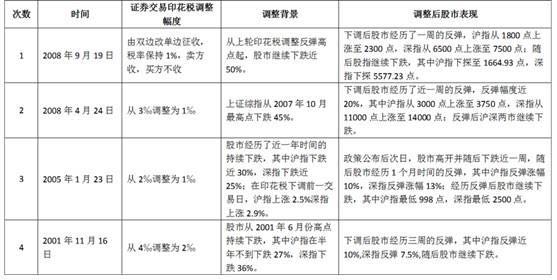

股票交易印花税直接影响股票短期炒作成本,因此调整印花税是中国政府抑制股市过度投机或刺激股市常用的政策之一。自股市成立以来,中国总共调整印花税共有12次,其中发生在股市下跌阶段、属于救市性质的调整共有4次,下面在对历次调整分析的基础上总结通过调整印花税的救市政策的效果。

表3 A股历史上股市下跌阶段调整印花税政策效果

研究和分析表3中A股市场在历次股市下跌阶段调整印花税的政策效果,我们可以归纳和总结出下规律:

1、在股市下跌阶段的下调股票交易印花税对股市具有明显的救市效果。从A股成立以来股票交易印花税先后调整共有12次,其中调整的背景是在股市下跌阶段的共有5次,除了2005年1月23日的印花税调整政策之外,其他四次印花税下调后股市均经历了至少1周时间的反弹,反弹幅度均超过10%;而对于2005年1月23日的印花税下调,由于前一交易日股市在弱势背景下经历了强劲上涨,在政策出台次日股市高开后开始下跌,因此存在政策提前泄露的嫌疑;然后,在经历了一周的调整后,股市再次反弹更是印证了印花税调整政策对股市的刺激效果。

2、在股市下跌阶段的印花税调整并未改变股市长期运行趋势。分析五次在股市下跌阶段的印花税下调后股市的走势,虽然每次印花税下调后股市均经历了反弹,但是股市在经历反弹后均继续下跌,并跌破印花税政策出台时点位,这说明通过下调印花税救市总体并未改变股市运行趋势。

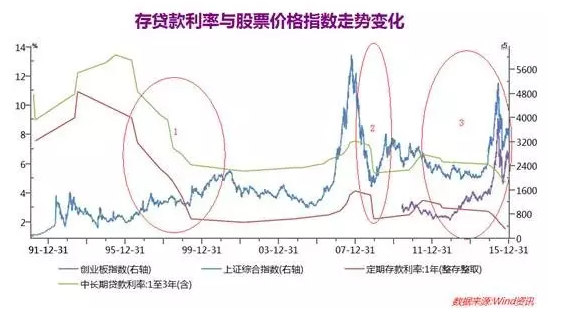

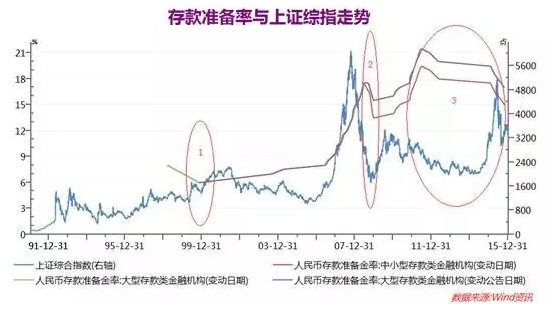

(四)救市政策四:降息或降准

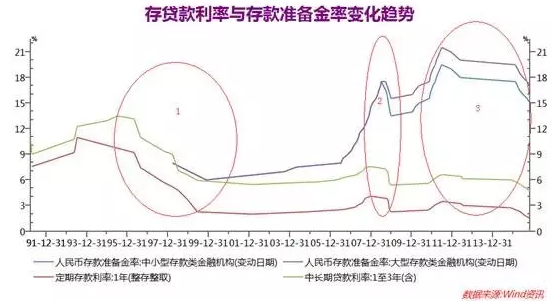

降息或降准是中央银行常用的货币政策工具。从中国股市成立以来,市场先后经历了三轮降息周期和存款准备金率下调过程(见图2),而且总体上看存款准备金率下调与存贷款利率下调步伐基本一致。

图2 存贷款利率与存款准备金率变化趋势

如果考察降息降准周期与A股市场大波段的历史走势,我们发现伴随着降息降准周期A股市场往往会经历一波上涨行情(图3、图4)。例如第一轮降息周期从1996年5月1日开始,最晚持续到2002年2月21日,期间经历八次降息和一次降准,而在此期间上证综指从1996年最低点566点上涨至2001年最高点2245点,区间涨幅近四倍。第二轮降息周期发生在日至2008年12月23日,当时为应对国际金融危机影响,国务院果断采取强刺激性政策,央行在不到半年时间里连续降息5次,期间存款准备金率下调4次。受连续降息降准以及宏观刺激政策影响,上证综指从2008年10月最低点1664.93点上涨至2009年8月最高3478.01点,区间涨幅超过一倍。第三轮降息周期从2012年6月8日开始,中间分两个阶段,第一阶段是2012年6月8日至2014年11月,这一阶段属于缓慢降息阶段,在两年多时间里央行仅在2012年6月和7月降息两次,而在此期间A股主板市场仍处于下跌阶段,但是创业板已经逐步开始复苏,创业板指数从2012年12月最低点585.44点上涨至2014年2月最高1571点,期间涨幅近1.7倍;第二阶段从2014年11月份,到目前在一年多时间里累计降息6次,降准5次,而在此期间A股主板市场在经历快速上涨以后剧烈波动。

图3 存贷款利率与股票价格走势

图4 存款准备金率与股票价格走势

如果要关注降息或降准在股灾或股市持续低迷期间的救市效果,我们重点考察2001年6月份A股急剧下跌以后、2011年3月至2014年3月间A股市场的持续低迷期间以及2015年6月中旬以后A股市场暴跌以后央行降息降准政策对股市价格短期影响。在2001年6月开始的股市下跌中,央行在2002年2月21日宣布了自两年以来的又一次降息,一年期存款利率降至1.98%的历史最低水平。在本轮降息前,从2001年6月至2002年2月,上证综指已经累计下跌30%,受降息政策的刺激,A股经历了近两个月的反弹,上证综指反弹近20%,随后继续下跌。在本轮股市下跌中,央行的降息政策对股市有短期刺激效果,但并未改变市场中长期运行趋势;在2011年4月至2014年3月的股市低迷中,央行在2012年6月8日宣布了自2008年12月份以来的首次降息,并在2012年7月6日进行了再次降息,但是两次降息政策并未减缓股市的短期下跌,上证综指和创业板指数在宣布降息后继续下跌,直至到2012年12月分别创新历史低点后,上证指数开始反弹并持续盘整,创业板指数在创历史低点后开始反转。本次降息后股市短期表现表明降息政策并未对股市短期走势产生刺激效果。自2015年6月中旬的A股市市场剧烈下跌中,央行在2015年6月28日宣布降息将准,当时上证指数在两周内已经下跌30%,但是本次降息并未阻止下跌趋势,当日上证综指高开低走并下跌7.9%;随后在2015年8月28日、9月6日和10月24日先后宣布降息和降准,股市逐步企稳。在本轮股市下跌中,降息降准并未对股灾急剧下跌起到立竿见影的止跌效果,但降息降准释放出的宽松信号,加上政府直接入市干预等综合救市措施,对于遏制市场恐慌发挥了积极作用。

结合降息降准周期与A股市场大波段的历史走势以及在股市剧烈波动期间降息降准政策的影响,我们会发现降息降准政策对股市长周期影响较为明显,对股市短期波动,特别是抑制股市短期剧烈下跌方面效果相对有限。市场更加关注降息或降准的趋势性变化,偶尔的降息降准刺激效果以及在降息降准周期尾端的政策效果相对有限。

(五)救市政策五:政府直接入市干预

从境外市场救市经验来看,政府在股灾期间直接入市干预通常比较慎重,中国也不例外。自中国股市成立以来,虽然A股市场经历了七次轮幅度较大的波动,但政府明确直接入市干预的仅有两次。第一次是在1991年8月,当时深圳股市连续9个月下跌,深圳交易所在1991年4月出现罕见的日零成交记录。为缓解市场的长期低迷,深交所向深圳市政府上报《关于“调节基金”入市的建议》,并获得深圳市政府的支持。由于当时深证股市规模非常小,市场受调节基金入市利好的政策影响,加上其他救市措施,深圳市场经历了持续两年的牛市。第二次政府明确大规模入市干预发生在本次股市异常波动期间。在2015年7月7日至9日,A股市市场出现了大量股票连续跌停、市场流动性接近枯竭的异常状况。在此背景下,一方面证监会组织和号召证券公司以自有资金救市,另一方面政府通过向证金公司提供流动性的方式对A股市场进行了大规模的直接干预。从目前的政策效果来看,政府直接入市干预对于抑制股市剧烈下跌能起到立竿见影的效果,有效抑制了市场恐慌、解决了市场流动性枯竭现象。但是在政府大规模直接入股干预以后,A股市场的成交量以及波动性明显降低,对股市的长期影响有待进一步观察和评估。

来源:百度百家 作者:巴曙松,沈长征,朱虹

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。