3个交易日,散户股东已换过一茬,华大基因的“妖股”相会停吗?证券

自7月14日登陆创业板以来,华大基因上市后已连续有19个涨停,是今年最值得关注的新股之一。股价也由16.37元每股,最高涨至114.88元每股,市值最高时接近460亿元。

8月14日的交易日,华大基因没有受到上周五(8月11日)股价跌停的影响,股价再次上涨。不过,自华大基因股价突破100元后(8月9日股价突破100元),散户股东有了一波调整。

华大基因的换手率在8月9日、8月10日和8月11日有大幅度变动。8月9日,华大基因的换手率高达68.32%、8月10日换手率50.53%,8月11日,华大基因的换手率在36.67%,今天,华大基因的换手率是25.37%。

这表示,在华大基因股价突破100元后的几个交易日,华大基因的散户股东已将换过一茬,对于华大基因股价的后续走势,投资者出现分歧。

8月9日换手率

海通证券、兴业证券等多家券商此前给出华大基因股价合理区间在74.9—85.6元,市值预估在350亿元左右。目前,华大基因的市值约为400亿。

华大基因由华大控股旗下的华大科技与华大医学两家公司合并而来,华大控股直接和间接控制华大基因42.42%的股份,为控股股东。华大控股董事长汪建是华大基因实际控制人。

华大基因业务板块主要由生育健康类服务、基础科研类服务、复杂疾病类服务和药物研发类服务构成。

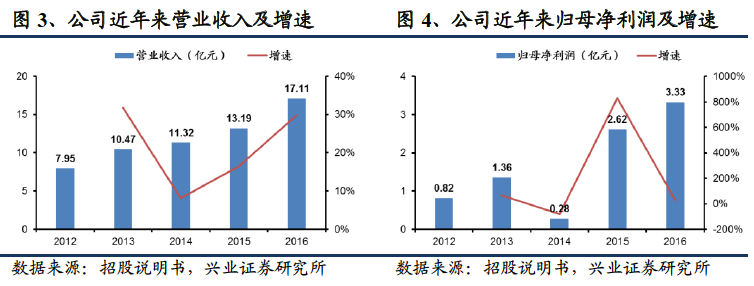

2016 年,生育健康类、复杂疾病类、基础科研类、药物研发类4 项业务营业收入占比分别为54.62%、22.53%、19.35%、3.49%,毛利占比分别为71.43%、12.95%、13.59%、2.03%,生育健康类服务构成公司最主要的营收及毛利来源,是公司营业收入和利润增长的业务核心。

华大基因近几年营收

华大基因近几年营收

2016 年公司实现营业收入17.11 亿元,实现归母净利润3.33亿元。2012-2016 年期间公司营业收入复合增长率为21.12%,归母净利润复合增长率为41.96%。

其中2014 年由于国家政策层面短暂叫停基因测序服务,再加之测序服务市场竞争加剧导致毛利率下降,市场份额受挤压以及上游供应商Illumina抬高试剂价格导致成本上升等不利因素的综合影响,净利润出现下滑。

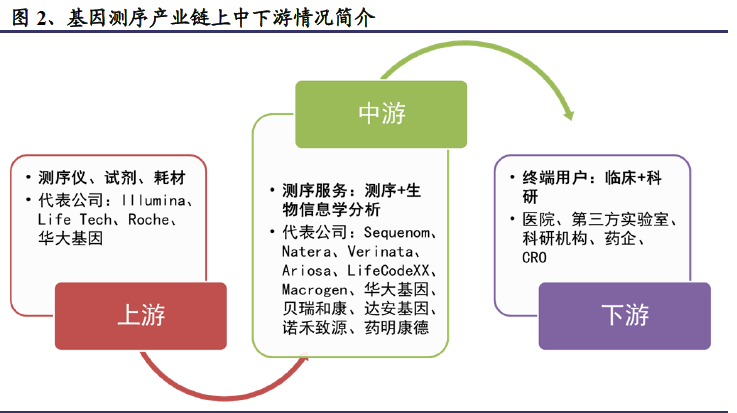

基因测序产业链可根据“仪器—服务—应用”划分为上中下游。行业上游为测序仪器和试剂生产供应商。目前测序上游是全产业链中规模最大一环,几乎被Illumina、Life Technologies 两大国外巨头垄断,高技术壁垒和封闭性的特点使得中国企业在短时间内很难打破垄断格局。

行业中游为基因测序服务提供商,包括测序服务及生物信息学的数据分析。包括面向基础研究的测序服务和面向终端用户的临床、医疗类的测序服务,该领域增长速度最快,是国内企业的主攻方向,呈现出短期加速分散化的竞争态势。

招股书称,华大基因是全球少数具备全产业链资源的多组学科学技术服务提供商和医疗服务运营商,其技术平台是国内少有的掌握核心测序技术的企业之一,目前已提供了全球超过15%的测序数据。

BCC Research数据显示,从2007年到2015年,基因测序行业的市场规模已从7.94亿美元飙升至59亿美元,预计未来几年依旧会保持快速增长,2020年将达到138亿美元,年复合增长率为18.7%。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号