A股迎来教育上市并购潮,教育资本化进入下半场证券

A股,正在迎来一轮教育公司上市潮及并购潮。

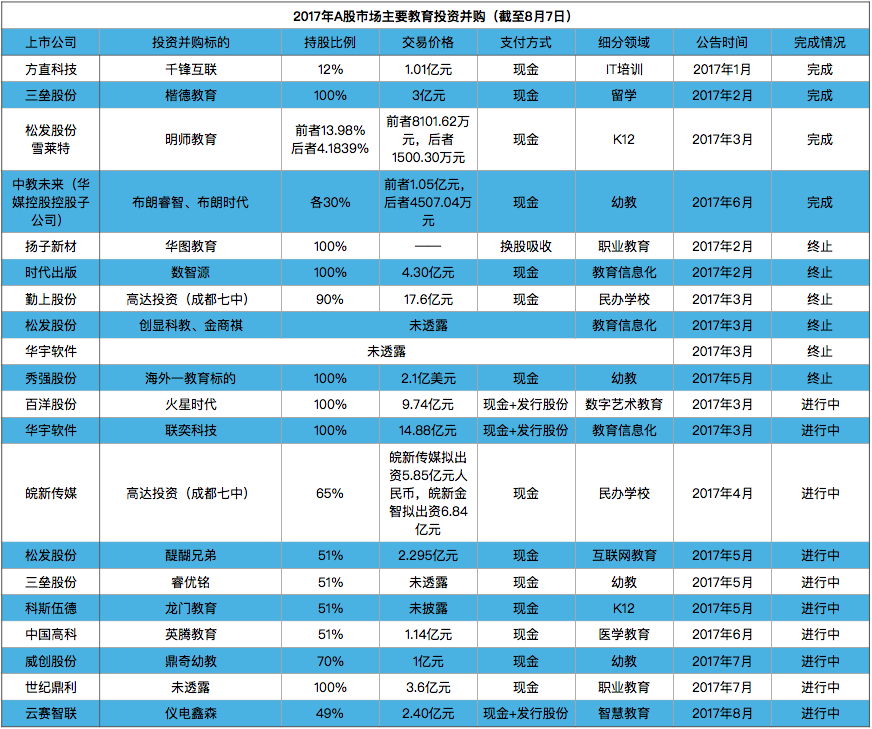

一方面,A股并购教育公司的热潮仍在持续,据蓝鲸教育不完全统计,今年A股市场已经有20起教育投资并购,比如备受关注的百洋股份收购火星时代、科斯伍德拟收购龙门教育51%股权等;另一方面,越来越多的教育机构宣布独立IPO,比如华图教育、亿童文教、明师教育等,民营教育出版公司世纪天鸿首发申请已经过会。

新东方创始人俞敏洪近日也表示,“教育领域未来出现的上市公司,会是任何一个产业中最多的。每家教育领域公司最后都能达到几百亿人民币或者上百亿美元的市值。”

为何会掀起教育资本化热潮?独立IPO和被并购,哪种形式登陆A股更好?教育资产证券化高峰期究竟何时到来?近日,蓝鲸教育与证券分析师、教育机构等多位业内人士进行了交流。

教育公司上市潮及并购潮

2016年11月,《民办教育促进法》修法三审通过,民营教育企业登陆资本市场障碍基本清除。而今年,随着这一修法即将在9月1日生效,教育资本证券化正在加速进程中。

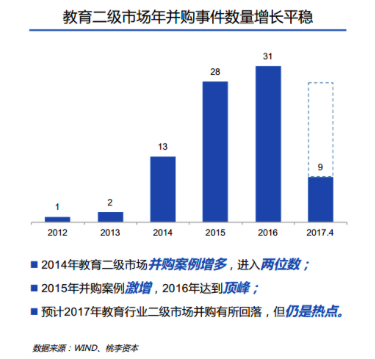

一方面,A股并购教育企业的热潮仍在持续,上市公司正在教育市场“跑马圈地”。据桃李资本统计,2015年A股教育行业并购案激增,共发生28起;2016年则达到顶峰,共31起。今年以来,热潮虽有回落,但仍是热点。

据蓝鲸教育不完全统计,截至7月底,A股涉及教育资产的并购案已有20起,其中4起已完成,6起已终止,还剩10起尚在进行中。

另一方面,A 股教育公司 IPO 进程加快,越来越多的教育企业宣布独立IPO。据蓝鲸教育不完全统计,目前市场上共有包括亿童文教、行动教育等11家新三板教育公司正在接受上市辅导。此外,非新三板公司中公教育也正接受上市辅导。

目前,转IPO进展究竟如何?据了解,亿童文教创业板和行动教育主板上市申请都已获证监会受理,两家公司均表示正在筹备摘牌相关程序。民营教育出版公司世纪天鸿首发申请已经过会,有望成为首家独立IPO登陆A股的新三板教育公司。

值得一提的是,新三板正掀起一股摘牌热潮,锐取信息、盛景网联等已先后从新三板摘牌,文都教育、倍乐股份、能动教育等纷纷申请终止挂牌。此前有业内人士分析,绝大部分挂牌新三板的公司退市是因为找到了更好的去处,比如IPO或被上市公司并购。

政策破冰,教育资本化进入下半场?

教育资产证券化缘何加速?

蓝鲸教育与多位业内人士进行了交流,他们无一不提到主要原因在于,民促法修正案的落地,给予了民办教育培训机构走向资本市场的契机。

明师教育董事长罗宇恒向蓝鲸教育表示,民办教育行业经过过去二三十年的发展,已经逐渐步入成熟,竞争比较激烈,教育培训业通过借助资本市场力量来助力发展以增强竞争力,是大势所趋。此前,明师教育获得了摩根士丹利6900万元投资,共同参与投资的还有同创伟业,以及松发股份旗下的松发产业创赢基金和雪莱特旗下的并购基金。摩根士丹利方面表示,“争取让明师教育成为国内第一批独立上市的培训机构”。

桃李资本合伙人郭西凡向蓝鲸教育分别分析了IPO与并购热潮的原因,“教育IPO热潮原因是,IPO开闸提速,教育资产选择独立上市的风险降低;并购热潮原因是,教育资产在二级市场仍然较为稀缺,一二级市场价差使得教育资产并购仍有套利空间,上市公司有动力进行并购。”

此外,值得注意的是,新三板企业成为教育资产证券化的一大主力,罗宇恒认为,核心原因在于新三板企业规范化程度比没挂牌的民办教育机构稍高。“毕竟能挂牌新三板,已经经历过一轮的规范化治理,比起未经历过此阶段的机构而言,更接近A股的规范要求。”

国金证券在行业研报中指出,教育资本化已逐渐进入下半场。国金证券教育行业首席分析师吴劲草向蓝鲸教育分析道,任何一个资本刚进入新兴行业时,都会经历一个上半场乱象,包括炒概念、不合理的并购等。2014年A股开始教育资产证券化,由于业绩等各方面对赌期一般是3~4年,2018年起教育资本化会逐渐走向理性,进入下半场。

“按我来看,现在教育资产证券化更偏理性了。”吴劲草说,“当投资并购更趋于理性时,也许数量会减少,但金额会越来越大。

IPO,还是被并购?

虽然目前教育公司涌现出A股上市潮及并购整合潮,但这会是教育资产证券化的高峰期吗?

多位业内人士持相似看法,“现在肯定不算是教育资产证券化的高峰期,未来几年,教育资产证券化的数量会更大。”

罗宇恒预计,真正高峰期的出现会在2020年开始,“毕竟民促法的修正是2017年9月才实施,真正落地到地方还需要一定时间,而证券化,是必须在合法合规前提下提交三年完成财报,因此如果民办教育机构目前开始往这个方向去努力,确实还需要一定时间。”

他还曾对蓝鲸教育表示,目前尚没有明确明师教育登陆A股市场的方式,独立IPO或与A股上市公司合作都有可能 ,“没有更倾向哪一边,要到2018年上半年才有最后的决定。”

据蓝鲸教育了解,在今年的教育资本市场上,港股表现十分亮眼。自2016年7月,民办教育港股上市潮掀起,前后共有8家民办教育公司申请港股上市,如今大地教育、睿见教育、宇华教育、民生教育、成实外教育、新高教集团等都已成功IPO。另外,碧桂园控股的博实乐教育也成功在纽交所IPO。由此,郭西凡认为,要对美股、A股、港股三个市场分别分析,并对并购和IPO两种方式分别来看。“2016年和2017年是教育资产并购上市的高峰期,而IPO,尤其是境内A股IPO的高峰期,显然还未到来。”

那么,在A股资本市场上,IPO和并购这两种证券化路径目前还面临哪些挑战,分别有何优劣势,教育企业会更青睐于哪一种路径?

罗宇恒作为一位试图闯关A股的教育公司的董事长,对目前教育证券化面临的挑战体会深刻。在他看来,无论是IPO还是被A股并购,所面临的主要挑战都是教育培训企业本身的规范化经营问题是否能够达到证券化标准。“规范化经营问题不仅仅体现在财务,还有不少是属于法律问题,尤其是经营收入的合法合规。”

所谓经营收入的合法合规是指,规模大的培训机构一般都有几百个培训点,很难做到所有培训点都有办学许可证等,任意一个培训点证件不齐全,收入就并非全部合法合规。据了解,此前便有上海、成都等地针对证照不全情况,整治教育培训机构。

至于IPO和并购各有何优劣势?吴劲草对蓝鲸教育表示,IPO和并购各有优劣势。IPO的优势在于,在长期发展中,股东方和业务方利益一致;劣势主要是慢,从开始做规范化到股份真正能够上市流通至少需要5-7年时间。

并购的优势是快,既能够满足上市公司的转型需求,又能让教育资产方更快地接触到资金,以便快速进行市场扩张;缺点是并购的价格估值相对低,一般是十几倍,而且长期来看,需要与上市公司磨合,存在一定的公司治理结构上的风险。

教育公司究竟该选择何种方式资本化,这将取决于多种因素。 郭西凡认为,一般来讲,公司收入和利润规模较好、管理规范、符合独立IPO条件,且创始人对未来业务运营和资本运作比较有信心,通常会选择独立IPO;相反,如果公司现状不具备独立IPO条件,或创始人对资本市场并没有太大野心,一般会选择被并购的路径。

“目前来看,市场主流还是被A股并购。”郭西凡说,“但是随着IPO开闸和民促法修法的落地,我们预期将会看到一批能够独立IPO的教育公司。”

2006年,新东方在美国上市,成为第一家赴美上市的教育机构;2014年,昂立教育借壳新南洋,A股市场迎来首只教育培训产业股;而今年,纯正教育公司独立A股IPO之路的窗口正缓缓开启。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号