腾讯“吃鸡”,游戏投资回暖?手游

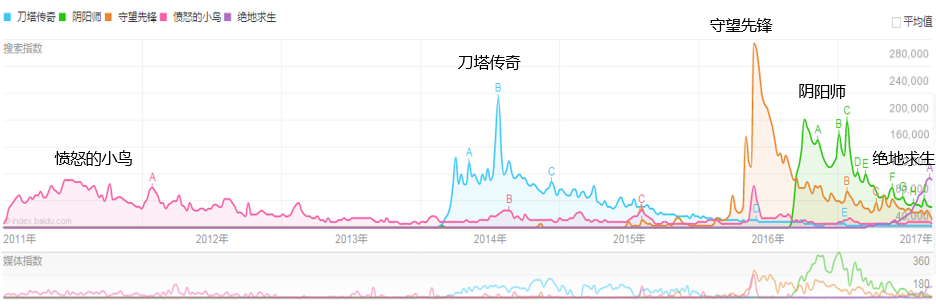

如果说去年的爆款是《王者荣耀》,那么现在最火的游戏无疑就是《绝地求生》了。这款STEAM上的大逃杀类游戏上线仅6个月,全球销量就达到700万套,收入超过2亿美元,甚至热度已经超过有8年历史的《英雄联盟》。就像电玩界说的:“世界的吃鸡,中国的农药”。

眼看“吃鸡”大军声势浩大,腾讯也终于按捺不住,近期以4.05亿人民币的价格收购了《绝地求生》游戏的开发商-韩国蓝洞公司5%的股份。虽然并非直接投资,但这次买股让腾讯成功将这款成长率极高的游戏引入国服。

今年的游戏市场注定不平凡,先是社交游戏“狼人杀”兴起,然后是独立游戏《我的世界》风靡一时,最近《绝地求生》又突然袭来。接连不断的现象级作品,在不经意间掀起了一股用户和资本市场的热潮,让本来已经被“束之高阁”的游戏行业,似乎又重新回到了投资人的视野。

那么,游戏行业未来哪些投资机会?

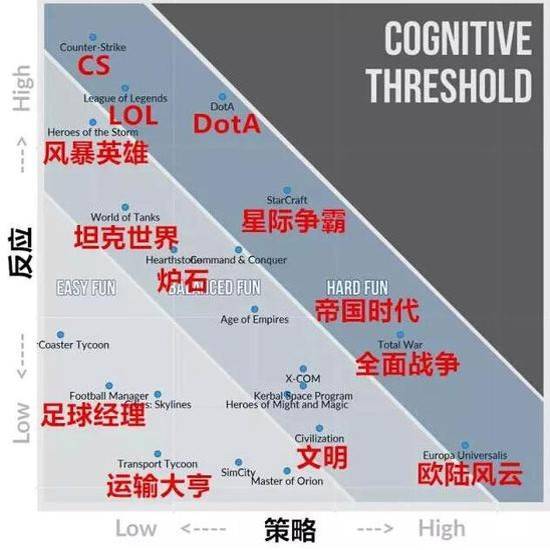

1、玩法的创新

与电影、动画等沉浸式娱乐内容不同,游戏最大的特点是参与性和互动性。而能够让玩家产生乐趣的核心要素,是游戏的玩法。Roger Caillois 在《Man,Play,and games》一书中,曾经用四个拉丁词语命名了四大类游戏玩法,分别对应四种不同快感来源:

Agon:竞争类,在公平的环境下比拼实力,例如体育运动、棋牌等。

Alea:运气类,通过比拼运气追求刺激,比如掷骰子、转盘等。

Mmicry:模拟类,用游戏模拟现实生活,比如过家家、商业经营。

IIinx:晕眩类,以破坏身体平衡感为手段刺激感官,比如极限运动、游乐园等。

作为一种具有几千年历史的娱乐形式,游戏在伴随人类发展的过程中,大量玩法被不断的设计并传承下来。据不完全统计,大大小小的游戏玩法有上千种之多。在这些玩法中,有些已经被开发成游戏,有些并未被充分挖掘,仍然处于“沉默”或“潜伏”的状态。

以“吃鸡”为例,其实从罗马斗兽场开始,大逃杀和战斗生存一直以来就是一种游戏玩法。这种玩法随着时代环境变化而迭代、更新,以不同的形式呈现。所以说今天“吃鸡”的火爆,绝非偶然,而是一种历史玩法在经历了成长之后的结果。甚至像电影中描绘的未来世界一样,仍然存在“饥饿游戏”。

虽然终端、游戏技术会不断演进,但游戏核心玩法的本质是不变的。都是通过某一种设计模式让人产生愉悦感。因此,游戏行业未来的机会,其实就存在于很多未被开发的玩法中,当这些玩法被重新挖掘、激活、升级,就会形成新的爆款。作为投资方,关键就在于能否捕捉到将这些游戏玩法商业化的机会,准确判断爆发的时点。

2、生态的布局

目前,游戏已经从最初狭义的电子游戏商品,目前发展成了一种能够形成新的文化潮流、自带影响力光环、具有势能的互动娱乐载体。每一款现象级作品的产生,都会带动周边产业的发展,形成一种文化潮流和娱乐动态。因此,游戏的投资,实际上是投资一种娱乐势能的生产机制和文化的前沿方向,其价值远远超过一个产品或一家企业本身。

以《王者荣耀》为例,成为爆款后,立刻带动了移动电竞(平台、赛事)、直播、周边(真人、代练等)等领域的发展,形成一股文化潮流(甚至有人将“王者荣耀”作为孩子的姓名)。

同理,这种以游戏为介质、打通泛娱乐内容链条的模式,同样也在“狼人杀”身上出现。以狼人杀为例,在手狼、天狼等网杀火爆后,直播、综艺等相关内容也迅速产生,开线下店组局桌游的模式也随之兴起。单就直播而言,很多网红纷纷转型为狼人杀主播,这让狼人杀迅速传播、拉动用户快速增长,同时主播也保持了自身的热度,形成一个良性的协同机制。

因此,未来对游戏的投资绝非是单独投资一个游戏产品,而应该是做“泛游戏生态"的投资,就是通过投资游戏产业链上的关键环节,打造一个相对封闭、完整的业务生态系统,让不同环节之间能够相互协同和支持,实现自运转和自循环。

游戏的本质是“互动娱乐”,在用户获得良好体验并沉浸之后,对相关联的周边内容也会产生兴趣。所谓的影游联动、游漫联动,正是基于这个逻辑存在的。在目前游戏行业市场集中度如此高的情况下,这种“用系统应对系统”的生态投资方式,不仅成功率相对有保障,而且壁垒也最高,当然难度也最大。

3、人群的打通

一种娱乐形式或内容之所以能够独立存在,其核心是这种内容有特定的受众人群来参与或消费。以游戏类型为例,不管是SLG、MMO还是棋牌,其实背后都锁定着某一类群体,游戏内容精准的迎合了该群体的文化,这个群体因游戏而聚拢在一起。比如二次元群体、女性群体,等等。因此,将游戏作为一种娱乐载体来投资,显然具有更大的价值。

因此,投资未来关注的重点,是通过游戏内容打通某个商业生态(人群生态、内容生态),或形成某类垂直用户聚集效应的标的(例如游戏社区、新游戏平台等)。无论是新技术、新内容、新产品还是新模式,都可以通过游戏或游戏化的方式展现出来,形成一种新的圈子和文化(例如B站、YY等),这种商业模式有极大的想象空间。

那么问题来了,在寡头时代,这些机会是否都属于大厂?

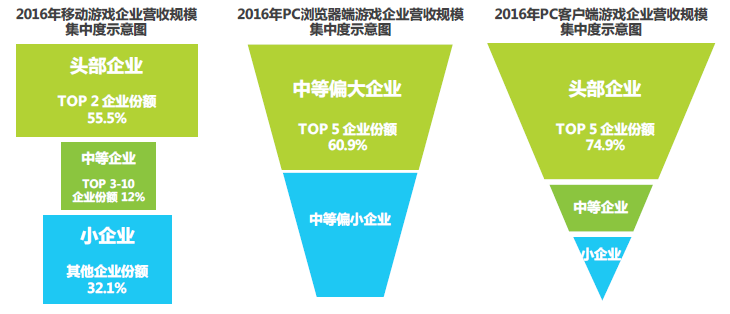

以手游为例,2016年的市场规模是1023亿,预计2017年的市场规模将达到1446亿(参考相关报告)。虽然目前手游行业的集中度非常高,但除去头部及腰部游戏公司所占的份额,中小型游戏公司的目标市场规模为1446*32.1%=464亿,仍然是一个非常庞大的市场。而且,由于竞品之间是互斥和竞争的关系,因此不管谁产生了爆款,实际上都是从别人手里抢夺市场份额,而不简简单单的“捡漏”。

更重要的是,除了在存量市场进行争夺外,未来还会有很多新的游戏作品、新的游戏模式诞生,这部分将产生新的增量市场,今年的狼人杀、《绝地求生》,以往的《愤怒的小鸟》、《纪念碑谷》等游戏,也并非大厂制作出来的。即使大厂后期介入,也存在着一定的时间窗口。尤其随着独立游戏的崛起,给中小游戏公司带来了更多机会。

现在谁还在做游戏投资?

作为一级市场的主角,从比例来说,目前游戏行业的投资仍然是以VC居多。不过,融资事件的数量已经大幅减少,2017年国内游戏行业融资事件只有2016年的三分之一左右。这种投融资事件的减少,一方面是由于游戏行业本身的产能已经大幅下降(活跃的游戏CP数量从2013年的15000家降至2016年的3000家),而另一方面则是因为游戏投资存在结构性的矛盾。

目前游戏行业的现状是:项目找融资难,VC想投资也难。造成这种现象,主要由游戏内容的供给侧和投资方两方面造成。

在供给侧,有成功作品的优质游戏公司由于收入可预期,融资意愿通常有所降低,除非需要开展新业务或转型,否则即使需要融资,通常也是大额项目,但这已经不是最好的投资阶段。而对投资方而言,游戏行业本身门槛高、风险大,很难“赌”对,市场已有无数的惨痛教训,而新游戏模式又尚未成型或缺少市场检验,因此投资热度并不高,大多都在观望。

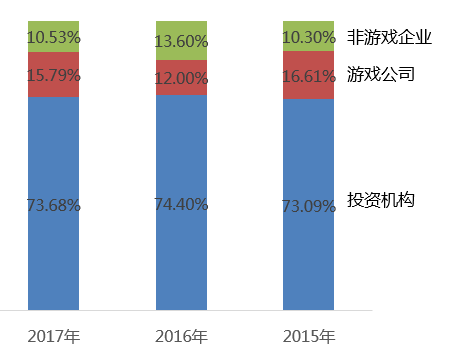

目前,在平台和大厂的强势垄断下,游戏创业者更多围绕巨头采取行动,拿行业内的投资,用大公司的资源推动产品成功,因此可以发现战投的比重明显加大。这里面除了游戏行业的企业,还有一部分是来自行业外的投资方(传媒公司、传统企业等)。

现在还坚持投资游戏项目的,要么是企业进行战略投资,要么是经过前几年市场惨痛洗礼后真正能够“看懂”行业的财务投资机构。这些VC大多是长期专注游戏行业,或持续进行游戏投资的基金(产业基金、专项基金),以及能够持续挖掘和发现机会的价值投资者(综合型基金)。

投资机构应该怎样做?

从本质上讲,游戏也是一种商品,而且这种商品带有很强的创意性和艺术性。就像电影大片历来层出不穷一样,游戏行业总会不断有新的现象级的作品产生,也正是这些精品乃至经典之作推动了整个行业的发展,这是已经被无数次证明的行业规律。因此,游戏是一种替代性极强的商品,行业内将不断有新机会出现,游戏始终是一个有投资机会和投资价值的赛道。

也许现在不是做游戏投资最好的时机,但并“不可为”。游戏行业是一个市场规模足够大、新机会总会不断出现的领域,但只有长期扎根、深耕细作,才能有所收获。作为投资机构,在目前的环境下,首先要做的是至少先保留一张”船票”,让自己成为入局者,才不至于错失出海寻找宝藏的机会,否则只能“望洋兴叹”。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号