乐视昙花一现,互联网电视颠覆行业的可能性还有多大?家电

近日上任仅5个月的乐视网CEO梁军已经确认离职,据相关媒体联系本人,得到的回答是“修养一段时间”,与此同时,刚刚职位变动的乐视致新CEO张志伟浮出水面,被认为最有可能接替梁军。

一个是帮助乐视打下互联网电视江山的关键性人物,一个则在孙宏斌进入乐视之后重回核心,一场新朋旧友间的“此消彼长”不免令外界浮想联翩。尤其是在经历抛弃传闻之后,梁军的退出给陷于生死谜团的乐视电视,增添了更多的不利因素。

其实乐视电视业务能否全面恢复倒是其次,更关键的是整个互联网电视行业,非但没有因为老大的变动而引起市场上剧烈的连锁反应,反而多了很多沉寂萧条的迹象。这种状态究竟预示着什么,是市场的不成熟还是互联网电视昙花一现的必然结果?

乐视电视丢掉的份额究竟去哪了

乐视电视曾经有可能成为支撑贾跃亭“生态”建设的核心主体,但随着乐视危机、换新,乐视致新已然到了生死关头。据中怡康数据显示,乐视电视今年1月至7月销量占比同比下降超过50%,“618”电商大促期间,销售额同比去年下滑57%。

与之相应的,今年上半年乐视致新营收46.53亿元,同比下滑37.64%,净利润亏损2.82亿元。此外,截至今年6月底,乐视致新总资产137.84亿元,负债100.53亿元,净资产仅37.31亿元,在未来一年内需要偿还的流动负债达70.76亿元。不得不说,乐视想要在三个月内恢复气力、重新起航,难度有些大。

再看小米,有数据显示,小米电视第一季度销售量同比增长6%,4月份同比猛增67%,今年6·18小米电视的表现同样不错,据说销量暴增了500%之多。9月份小米电视增长的势头更是到达顶峰,4A系列线上销量夺得了前三名。

此消彼长,乐视和小米的销量变化确实符合市场的预期,但是乐视式微,小米却没能成为其后继者,重新扛起互联网电视的大旗,甚至从宏观层面来看,小米也没有相应地获得乐视丢失的市场份额。

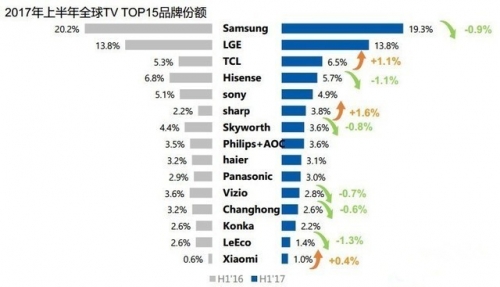

以上是来自奥维云网的数据调查,图片显示了2017上半年全球主要电视品牌的市场占有率,其中乐视占比1.4%,而小米为1.0%。按理来说,乐视2017年上半年市场份额下跌1.3%,如果小米基本获得乐视丢失的市场份额,那小米的全球占有率将会达到1.9%,从而超过乐视,成为名符其实的互联网电视第一。

但现实是小米电视销量虽然猛增,可市场份额仅仅是提升了0.4%,即使考虑到暴风TV共同竞争乐视留下的市场真空,依照后者的体量,小米也不至于仅仅抢得了如此小的分量。

如此看来,乐视丢失的份额究竟去哪儿了?从上图可以看到,长虹、创维等国内传统厂商市场份额普遍下滑,而TCL的强势增长主要又是因为海外市场进展良好,如此就剩下一个解释,那就是重归市场的夏普。

以今年十月一各大品牌的市场表现为例,国内传统品牌的份额虽保持绝对优势,但较去年同期下降了5.7%。而夏普电视线下销量占比13.2%,仅次于海信创维位于第三,线上占比12.7%,仅次于海信位于第二,其中60吋产品销售额位居所有产品中的第一位。

乐视骤然下滑所造成的市场空缺,没有让其最大竞争对手小米抢去,反而是成全了一个老牌电视厂商,这或许意味着行业竞争的核心还是以质取胜,以前被互联网电视抢去的主动权正在回归。

互联网电视阵营中能挑大梁的已经寥寥无几

乐视没有遭此挫败之前,曾经和海信有过数据之争,虽然最后奥维云网出来打了个圆场,导致这场争夺第一的纷争没有继续下去,但这件事足以说明当时的乐视,短短时间内居然能和传统电视巨头抗衡,可见互联网电视一度颠覆行业格局的说法,并非完全是靠营销造势。

可是如今随着梁军的离职,乐视电视业务的重生恐怕是难上加难。因而要想在不利环境中对抗海信、创维等传统巨头,就只剩下小米、暴风和微鲸了,而这三者能否重新搅动沉寂许久的互联网电视市场呢?又或者换一种说法,谁会接替乐视成为下一个行业标杆?

首先来看逆势生长的小米。据调查机构提供的数据显示,2017上半年,国内传统彩电品牌市场零售份额69.1%,较去年同期下降0.3个百分点;互联网彩电品牌市场零售份额12.0%,较去年同期下降4.0个百分点。在这种普遍萧条的市场环境,小米是国内少数销量增长的厂商之一。

根据中怡康数据显示,2017年1-7月小米电视线上销量同比大涨91.2%,涨势迅猛。而在9月份这个促销节期间,京东、天猫、苏宁等几大主流平台上小米电视销量都排名第一。当然不可否认,乐视电视的困境是小米能实现快速增长的一大因素,但更主要的应该归功于低价策略的市场效应。

不过这点也正是小米电视未来发展的最关键疑虑,就像当初小米手机横空出世,以性价比和网络营销的打法逆袭了一众硬实力厂商,但是飞得越高跌落的就越惨。小米电视在行业内何尝不是这样的角色?以互联网电视为名,试图对抗战线稳固的老牌巨头,虽然目前获得了超出预期的业绩,但没人能保证小米电视不会重蹈手机的覆辙。

而暴风和微鲸的实力相对更差了一些,微鲸除了在去年双十一上崭露头角,之后的这段时间内一直没有太大的动静,各大促销节、重大营销活动都没有微鲸上榜的身影。而暴风TV更是接连遭受外界质疑,严重亏损、剥离上市主体、艰难融资,而且与乐视极为相像的战略布局,使得暴风一直背负“下一个乐视”的舆论压力。

据相关报道,2016年暴风TV的出货量超过100万台,微鲸电视出货量有80万台,而从知情人士处最新获得的数据显示,暴风TV截止目前的出货量是50万台,微鲸电视出货量只有40万台。

由此看来,乐视倒在互联网电视最为艰难的一年,对整个行业来讲并不是一件好事,因为后继无人,就很有可能使互联网电视被传统电视厂商打压、难有翻身之地。

互联网入侵行业,传统厂商却成最大受益者

互联网电视阵营中能与传统电视厂商抗衡的竞争对手,短时间内基本为零,这对前几年被抢尽风头的老牌电视巨头来讲,无疑是一个再次蓄力、重新崛起的好时机。尤其是今年电视行业的严峻态势,间接证明了依靠多年积攒的硬实力,它们足够应对市场风险打一场漂亮的防御战。

再者互联网电视的式微,并不是单纯因为乐视的挫败而产生,这点从小米或暴风未能接替乐视的位置就可以看出。毕竟如果市场对互联网电视的需求依然旺盛,那么在面板价格回落之后,小米本应该可以顺势吞食乐视丢失的大部分份额,而不是现在这样依然打着“千元”旗号促进销量。

换句话说,消费者对内容+硬件的新鲜感已经有些衰退,反而OLED、8K、曲面屏等参数再次成为刺激需求的关键点,这或许印证着电视行业的竞争焦点重回核心质量。

总而言之,在与互联网电视的进一步博弈中,传统电视品牌似乎开始占据上风。甚至纵观整个电视行业的变化,互联网电视昙花一现的繁荣,其实正是打破前些年行业退后状态的一次契机,而现在传统品牌开始逐渐享受这种市场重换生机的福利,或许它们才是行业升级的最大受益者。

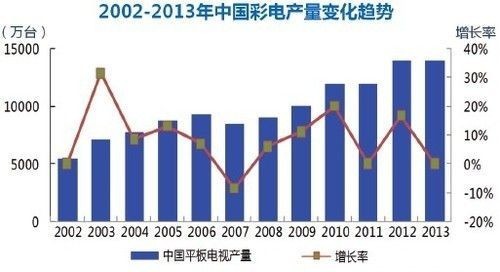

据2014年初公布的《中国平板电视消费者需求分析及市场预测》的统计数据显示,2002年—2013年中国彩电产量整体呈现缓慢增长趋势,2013年1-10月份产量1.1亿台,与2012年相比基本持平,未来几年或将呈现下滑迹象。

此后不久,这种预测果然应验。奥维数据的报告显示,2014年预计全年电视销量下降为4500万台,同比下滑5.6%,为30年来首次负增长。也正是在这段时间里,乐视凭借内容附加硬件的首创重新唤醒了这个已经接近饱和的市场。

据悉,2015年中国彩电零售市场表现逆势上扬,市场零售量规模为4674万台,同比增长4.8%,零售额规模1572亿元,同比增长7.5%。从负增长到逆势增长,不可否认,乐视代表的互联网电视发挥了关键性作用,但比较可惜的是乐视电视还没来得及建立起护城河,就被贾跃亭的“梦想”拖进了商业漩涡。

反而是传统厂商另行开辟了各自的子品牌,比如创维酷开、康佳KKTV、海信VIDAA、TCL雷鸟等等,都是两方出击、争抢互联网电视的市场价值,而且现在的时机对它们来讲确实是大有裨益。

价格战绝不是一条切实可行的道路,它在短时间内会效果显著,但根本上难以撼动传统厂商的地位,可能只有等到智能家居真正落地,市场格局才会有所变化。

歪道道,科技媒体人,互联网分析师。微信公众号:歪思妙想(wddtalk)。谢绝未保留作者相关信息的任何形式的转载。

来源:36氪

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号