从互联网手机冠军之争,看智能手机升维之战手机

近年来,互联网手机的销量排名之争,向来是科技媒体和大众关注的焦点。除了因为手机和大家的生活息息相关外,还有更富戏剧性的原因——小米与荣耀在618或者双十一等重要大促的近身缠斗,就如同林丹与李宗伟的巅峰对决,每一次都因为胜负差距不大,所以双方奇招迭出,精彩纷呈,战果越发让人期待。

但随着时间推移,这场精彩的对决似乎在走向尾声。

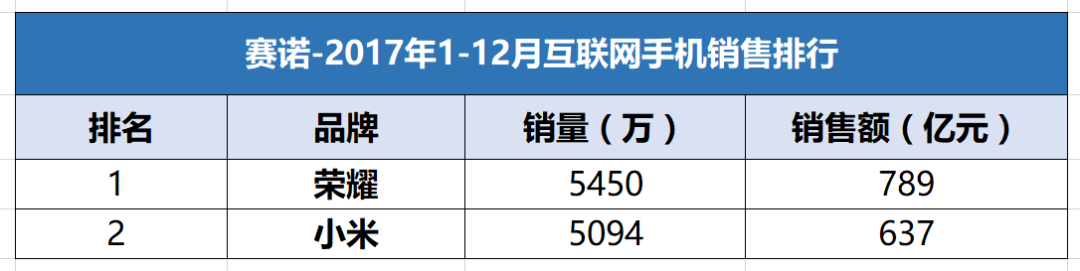

近日,据第三方市场研究机构赛诺发布中国市场2017全年手机销售数据显示,荣耀以5450万台销量、789亿元销售额,在销量和销售额上都实现了对小米的超越,以明显的领先身位登顶中国互联网手机第一。另据国际调研公司GfK发布的2017年中国智能手机市场数据,华为+荣耀以1.02亿部出货量排名第一,小米以5094万部出货量排名第五,5094万的出货数据与赛诺数据相符,荣耀登顶行业榜首得到GfK的间接证明。而在今日头条联合京东发布的《2017年手机白皮书》中,也有更为直白的证明——全年京东销量最高的品牌,第一名是荣耀,第二名是小米。

是什么原因导致这场旷日持久的大战逐渐走向尾声?一直擅长于降维打击的小米,为何会被主张升维思考的荣耀逐步超越?表面上看似是厂商之争,背后其实更深刻的是米耀选择的不同商业模式之争。降维攻击来自科幻小说《三体》,实质是在某一方面将竞争对手的能力压制接近于零,从而取得高维对低维的压倒性胜利,而升维思考则要求站在更宏大和更广阔的维度,来思考商业模式的进化之路。

三大数据机构背书,中国互联网手机的排位已经夯实,冠军归属悬念逐渐消失,接下来我们应该重点去考虑,未来互联网手机的核心竞争力将是什么,互联网手机这个曾经的新物种,未来还将互联网手机如何打好升维之战。

荣耀的冠军之路,也是模式创新之路

如果只是销量的差距,还不足以定论。但是在上文引用的数据中可以看出,荣耀5450万的销量虽然领先小米5094万的销量不多,但是结合789亿元和637亿元的销售额,就可以算出荣耀的平均客单价为1448元,而小米的平均客单价为1250元。荣耀在销量、销售额、客单价等关键指标上,都开始慢慢拉开与主要竞争对手小米的差距,这是跟以往年份销量竞争焦灼的情况相比,有了新的变化。

这种变化,在今年的双十一大战中,就已经有了先兆。京东和天猫双平台的总销售额,为40.2亿元,销售额夺冠。而荣耀在京东的销售额超越了以客单价高著称的苹果,也可谓是一叶知秋——荣耀的升维思路,已经在数据上体现得比较明显。而擅长降维打击的小米,在双十一中最亮眼的数据依然是销量。

如果再深究一点,就不难发现两种模式的发展趋势。根据公开数据,2015年荣耀销量为4000万台左右,而小米则为7000万台左右。2016年,两者均在4000~5000万台之间,到了2017年,荣耀以5450万台对小米的5094万台,实现了反超。两者的销量曲线趋势在2015年发生变化,在2016年交叉,在2017年反转,这种曲线,其实也是两种模式发展的曲线。

在2012年~2014年,是智能手机行业享受“革命红利”的年份,小米依靠成本定价的互联网思维,对其它传统手机厂商实施价格降维打击,创造了销量增长的奇迹。而荣耀的诞生,也可以说是互联网思维的追随者,但是荣耀开始选择的道路并不是“成本定价”的道路,而是选择了更高维度的“技术创新”之路,这种思路在前期并不能立竿见影,因而在这几年里,荣耀一直是小米的追随者,远未到贴身肉搏的程度。但是到了2015年,市场情况发生了转变,消费升级大潮的到来,让需求发生了逆转,消费者不再追逐只能提供基础性能的手机,开始追求更佳体验,更富创新和品质的产品。此时,荣耀在前期的技术创新积累,就开始获得回报。一个例证就是,在京东的11月各价位段销量排行榜中,荣耀占据的是2500~3000元价位段的第一名。而小米则只有600~1000元价位段夺取第一。

表面上看,荣耀走的是高技术,高溢价的路线,所以客单价较高。但是这依然是模式不同导致的最终结果,在升维模式中,技术研发投入、上游供应链、品质控制和用户服务等环节,均可受到高客单价带来的反哺,进而进入良性循环。而降维模式,由于接近成本定价,更多是在压榨供应链和工厂,很难获得良性循环,甚至会引发供应链的反击——小米在2016年遭遇的困难中,很大程度就是因为供应链的供货不足,导致频繁缺货。

因此,荣耀的在2017年的超越,并不是“你便宜,我比你更便宜”的降维低价竞争方式,避免了互联网手机进入到低价竞争的泥潭。而是站在升维思考的角度,从全产业链健康可持续发展的角度,趟出了一条质价比的新路,也让普通用户对互联网手机的定义有了重新认知。

荣耀模式成功,贵在对看似能轻易成功的模式说不

荣耀作为互联网品牌,并没有全盘照搬互联网“唯快不破”的教条。在技术创新和品质控制上,显得格外的“重”。比如说,在荣耀手机上总能看到最新的技术,2014年就发布双摄手机,是互联网手机乃至国产手机品牌中最早的,其后的VR技术、AI技术、芯片级AI手机都较快应用在手机上。这些技术最终能转化为用户体验,并获得品牌溢价。

技术创新的道路虽然走得比较慢,但也比较稳。而其它厂商在意识到趋势的变化后,选择的是一股脑去开线下专卖店,荣耀却选择了轻资产的渠道拓展模式,全国线下渠道团队只有60多人,荣耀的营销占比只有3%。

荣耀模式之所以成功,是愿意在用户看不见的研发、品控等基础上下功夫,就像盖房一样,地基打得牢才能确保房屋质量,而更多的互联网品牌,则不想在研发、品控等环节下“笨功夫”,走的是短平快的模式,虽然过去曾经达到过惊人的销量,但却像建在沙滩上的高楼,最终还是要回头在品质和创新上补课,在建好的房子上重新加固地基,其难度可想而知。

互联网思维有很多闪光之处,但在这个时代,它已不适合做为手机厂商的指导思想。因为智能手机是集硬件、软件、服务为一体的综合项目,软件的不足可以通过迭代逐渐解决,但硬件若存在不足,那么对于用户高频使用、高度依赖的手机而言,就是噩梦。

耀在2017年的胜利,胜在升维思考。在早期可以依靠低价快速提升销量的前提下,荣耀选择的是先从“打地基”的基本功做起。从这个角度看,荣耀模式并不复杂,只是遵从了商业运行的本质——满足用户对产品良好用户体验的原始需求,并愿意真正投入资源去做研发和创新,所以荣耀今天的成绩并非是运气,而是商业规律使然。

开辟新战场,在智能手机升维之战中的荣耀

过去,互联网手机是低价的代名词。但事实证明,过度的低价策略,无论是对供应链还是对消费者,都是有毒的。荣耀在销量未登顶前,就敢于对所谓的低价策略说不,克制自己不推出那些价格劲爆、但品质和体验很难合格的所谓爆款,而是用实实在在的品质和创新和体验,慢工出细活,一点点来赢得了用户的信任。

互联网手机未来,拼的将是硬实力。采用通用硬件的“公模手机”,很难形成真正的体验差异,只能靠低价去竞争。唯有用实在的、落在用户痛点上的创新,才能开辟出一片新航道。2014年底的荣耀6 Plus,就是用双摄去解决用户拍照的痛点。VR手机荣耀Magic,则让用户体验最新科技的魅力。而荣耀V10,则引入了AI技术,开始探索人机交互的新一轮革命。

因此,互联网手机在未来想获得更大的发展,就不能只盯着固有的一亩三分地,必须要研究用户真正的痛点,时刻观察需求的变化,敢于在新技术变革来临之时投下重注,这才能避免互联网手机进入PC行业的低价竞争状态,继而引发产业格局板结、创新乏力的状况。

事实上,智能手机还有诸多的痛点没有解决,比如在生物识别上还未能足够安全,现在黑客已经对市面上流行的指纹、面部和虹膜识别有了针对性的欺骗方式,而手机的电池续航时间也一直未能彻底解决。这些实打实的痛点,需要有技术实力的手机厂商联合供应链一起来解决。同时,智能手机正在迈向全年龄段覆盖的阶段,现有的人机交互体系还是过于复杂,各种功能也相对无序,如果有厂商能利用AI技术来解决这些痛点,相信会赢得未来。而在互联网品牌已经处于领跑位置的荣耀,就像环法自行车赛中的领骑一样,需要努力“破风”,率先去挑战这些难题,才有可能让跟跑者更为轻松前行。

能力越大,责任越大,已经登顶的荣耀,需要在智能手机的升维之战中,做好表率和开拓者角色,要具备开拓新战场的意识、勇气和能力,而不是停留在竞争舒适区,这样才能实现赵明年初提出“战全球,守北坡,将荣耀战旗插到全世界”的高难目标。

来源:老尚看科技

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号