家电股价受“地产收紧”政策影响几何?家电

十年为期:家电龙头,穿越“牛熊”

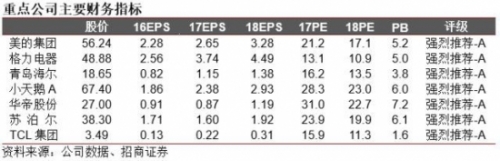

2008-2017十年,中国经济经历过三轮完整的地产下行周期;十年间,Wind全A上涨+17.2%,沪深300收益-24.5%。其间CS家电板块+270%,其中格力电器+748% 小天鹅+493% 华帝股份+1016% 老板电器+674% 青岛海尔+302% 苏泊尔+257% 海信电器+201%,美的集团2013年整体上市以来录得+464%的收益。

结果而论,家电龙头过往十年期的市值表现堪称“穿越牛熊”;历史过程有些许曲折,但即便在地产下行周期,白电板块仍有66%的概率取得相对收益。

地产政策收紧如何影响家电股价?

回顾自2005国八条以来的地产收紧政策,在颁布之后一周,家电板块取得绝对收益的概率为50%,相对收益的概率为37.5%;而在政策颁布之后的一个月,家电录得绝对收益的概率为62.5%,相对收益的概率为75%。

细分领域,无论绝对收益或是相对收益视角,“最拖后腿”的反而是冰箱和小家电板块,这一实证似乎有悖常识…地产下行周期家电股表现如何?

白电具有相对收益;强势个股有绝对收益。08年以来,三轮地产下行周期中,家电整体取得相对收益的概率33%(08年跑赢市场,2012年和13.12-15.2弱于市场但跑平或优于沪深300)白电的胜率则是66%。

08年A股泥沙俱下;2012年市占率提升盈利强劲的格力电器涨幅60%;2015年“客厅经济”概念背景下的海信电器一度惊人逆袭;以老板电器为代表的厨电的估值跟随地产周期波动较大。从预期的角度实证,在地产销售同比下行之前的三个月,家电取得相对收益的概率66%。

《透过地产周期的迷雾-复盘笔记》

1,2007-2011黄金岁月:白电此四年间的内销量平均复合增速分别为空调+17.4%冰箱+24.2%洗衣机+14.2%。除去保有量基数较低这一有利因素之外,与家电政策的实施也有一定关系(家电下乡+以旧换新+节能惠民)。四年间,曾有2008年的地产景气下行,但年终收官,白电中仅空调内销-7.2%。

2,2012-2016跌宕起伏:2012年,受2011洪涝灾害和Q4起地产下行且家电政策退出的影响,白电内销量同步于地产下行(小家电亦未能幸免)。2014-2016年,被政策透支需求的冰箱销量连续三年下滑。2014年洗衣机内销-0.2%,此后重拾升势。2015.6-2016.6,空调内销断崖式下滑(2014地产下行+空调去库存周期,月度最大跌幅超过40%),后又于2016.7月起展开强劲反弹至今。

地产景气波动超预期、原材料价格波动超预期

来源:招商家电

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号