除顺丰京东外,国内快递业大户均已投入阿里怀抱。

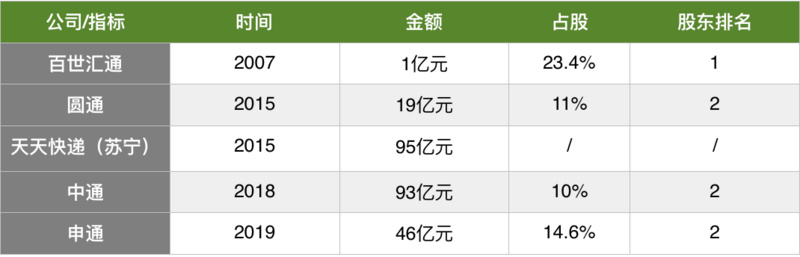

3月11日,申通快递股份有限公司(002468)发布公告称,公司将新设立A和B两家新公司,并已引入阿里巴巴作为新公司A(占公司总股本的29.90%)的战略投资者:阿里巴巴将通过受让实际控制人或德殷投资(申通快递母公司)持有的新公司A的股权或者向新公司A增资的方式,获得新公司A的49%股权,阿里巴巴为此支付的对价为人民币46.65亿元。目前新公司A和B均未设立。

按照新公司A占公司总股本的比例来算,阿里在这次交易中相当于间接获得申通快递约14.651%股份。

至此,阿里已集齐四通,“通达系”也仅剩韵达还未入股。

阿里入股四通及苏宁物流

阿里入股四通及苏宁物流

注1:云锋基金和阿里共占百世29%的股份,菜鸟和阿里共占圆通17.63%的股份;

注2:阿里283亿入股苏宁云商,其中95亿投入天天快递

阿里和四通的缘分还不止于此,菜鸟物流也是其与多家快递公司达成联盟的产物和标志。2013年5月,菜鸟网络科技有限公司成立。由阿里巴巴、银泰集团联合复星、富春、顺丰、“三通一达”(申通、圆通、中通、韵达)及相关金融机构共同合作组建。截至2018年底,菜鸟物流的市场估值已经达到1325亿元。

如果说此前京东宣布入局个人快递业务,预示着快递行业或将出现三极格局(顺丰、京东、菜鸟通达系),此次阿里集齐四通,则表明物流业的三极格局将更加明朗。

与顺丰、京东主打高客单价不同的是,阿里用的是“人海战术”,凭借电商业务制造的巨大物流单量需求吸引快递公司与之结盟,把顺丰京东之外的快递大户占全,整合物流资源抗敌。

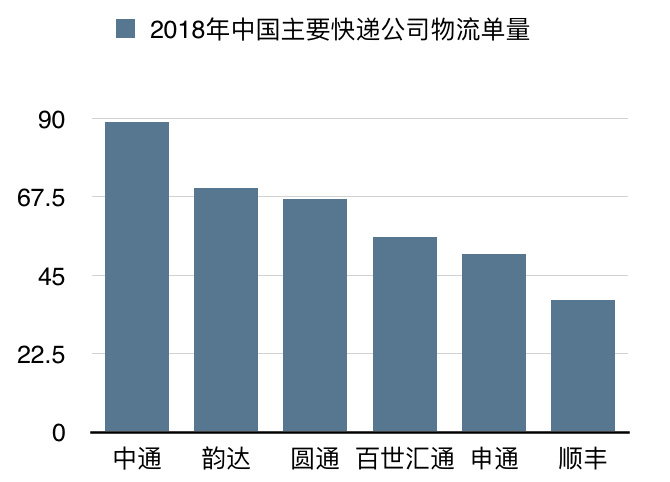

这种打法做的是“薄利多销”的生意,需要依靠具有绝对优势的巨额单量赚钱。申通2018年全年业务量已达到51亿,虽然在通达系属于“垫底”的水平,但数量依然庞大。而申通和其他三通加起来,2018年全年的单量已经超过263亿,占据快递行业全年单量的52.6%(2018年行业全年单量为500亿左右)。

36氪根据公开资料整理

36氪根据公开资料整理

在找到拥有巨额单量的盟友后,阿里还通过投资的形式稳固联盟,并加强对物流上下游的控制。梳理阿里多起相关投资可知,阿里在其投资的快递公司都占据了至少第二大股东的位置,拥有较大话语权,并能以此与之发展长期稳定合作关系。

除了体量较大,申通业绩回春,也促使阿里最终做出投资决策。财报显示,2018年度申通快递营收170.14亿元,同比增长34.42%;归属公司股东的净利润为20.45亿元,同比增长37.46%。

从对未来的布局来看,快递公司的下一波红利即“智能化、全球化”才刚刚开始,要抓住这波红利则需要做出大量技术和资金的投入。

目前看来,这个是阿里和通达系都迫切想要实现的目标。在菜鸟网络2018全球智慧物流峰会,马云曾表示阿里和菜鸟将投资上千亿元建设国家智能物流骨干网。对阿里而言,要建成这个网络需要借用快递公司多年积累的物流基础设施,继续入股通达系换物流资源也显得十分必要。申通快递方面也发公告称,本次交易完成后,公司将与阿里巴巴在物流科技、快递末端、新零售物流等领域进一步探索合作。

另外一个可能的原因是,这种做法能在一定程度上制衡拼多多,在物流资源的使用上占据更多话语权。财报显示,2018年,拼多多移动平台总订单数达111亿笔,较去年同期的43亿笔同比增长158.14%,这也意味着至少百亿的物流订单。由于巨额单量和采取集中发货(中转站模式)的形式,拼多多受到快递公司的青睐,虽然拼多多并不直接做物流,但这种体量必然分流快递公司的运力,将对依赖体系外公司的阿里的运单效率造成影响。

通过不断入股多家快递公司,阿里逐渐成为除顺丰和京东之外,物流业的另一极。但这只是刚刚开始,物流业的竞争是一场漫长的马拉松赛跑,需要持续不断的投入资金和资源。

在这场漫长的赛跑中,阿里也有其优势和劣势。目前看来,阿里系单量最大,在资源的分配使用上占据较高话语权。虽然单量最大,但相比于京东和顺丰的重资产模式,阿里通过投资持股的方式与快递公司结盟,既能减轻负担高效运转,也能稳固联盟。

但在国内快递业目前最具竞争力的“时效性”上,阿里仍然处于下风。虽然菜鸟不惜亏损大肆建仓,在终端物流上下足苦工以提升配送效率,但目前只能在美妆小家电等小包配送上在时效性方面勉强和京东顺丰打成平手。而在跨城急送和同城闪送方面,阿里系几乎是缺位的。后入局个人快递业务的京东也已经实现1小时上门取件,顺丰的同城急送最快可在30分钟内取件、1小时送达。

此外,顺丰已在更赚钱的高端市场站稳脚跟。虽然单量最小占市份额最低,但顺丰的营收是快递公司里最高的。从目前最新数据来看,财报公布收入排名为顺丰、圆通、申通、百世、中通和韵达(中通和韵达不含派费,收入较低无可比性)。更大的威胁是,后入局的京东也盯牢这个市场,而其物流服务能力也远在阿里系之上。长期主打性价比的阿里系要实现从下往上的升级,挑战不小。

顺丰和京东的物流业务一直在巨额亏损,随着投入的不断增大,阿里也未能幸免,菜鸟在财报中也成为了拖累净利润的一大原因,三年累计亏损超过30亿元。

不过,目前没有哪家企业能吃透快递市场,巨头们几乎是各占山头。由于物流行业的体系庞大和复杂性,一家或两家公司无法负担整个社会配送量,也无法独自完成整个社会物流网络的建设和技术升级。

这么看来,快递业在未来很长一段时间都将保持三极格局。

【来源:36氪 作者:彭倩】