近日,熊猫直播破产的消息引发大量讨论,由王思聪一手创立,获得过360、真格基金等知名机构投资的熊猫直播最终落得如此结果,让人唏嘘。

熊猫直播的倒下,映射出直播行业的“凛冬”,这个自Web时代就“圈粉”无数的行业,经过近十年的发展,最终闯出来的仅有寥寥几家平台,除了已经上市的映客直播、YY等,正在积极谋求上市的斗鱼直播外,其他平台就连新闻渐渐也少了,投资的消息也迟迟没有传来。

IT桔子数据显示,2019年至2月,国内直播领域仅有主打企业家直播的新媒体品牌《大佬微直播》一家获得数百万元A轮融资。

回顾直播行业的历程,可以看到两个明显的阶段:2013-2016年,伴随移动互联网的发展,直播平台的迎来“黄金时代”;2016-至今,综合作用下,直播平台进入“洗牌期”。

2013-2019

直播的“黄金时代”和“不惑之年”

在PC时代,秀场直播是直播平台的“主角”,游戏直播在2008年左右才出现。2013年左右,随着4G的普及,移动互联网时代来临,智能终端的普及让直播有了更多的空间。此时诞生了一批优质的直播平台——斗鱼、映客、花椒直播等。

同时,2013年YY的上市,意味着直播的商业模式已能跑通——当时YY招股书显示,2012年前6个月YY的净利润为2080万元人民币,其29%的营收来自于直播打赏。

YY的成功,让更多投资人关注到直播领域中,IT桔子数据显示,2013年-2019年3月,直播领域共计发生148起投资事件,涉及交易金额达70.30亿元。

其中,2015年-2016年是投资的高峰时期,共计发生超过80起投资事件,涉及交易金额超过25亿元。

尤其在2016年,投资事件数量和投资金额出现了双高的局面。一方面得益于头部平台的频频的大额融资,提升了2016年该领域的融资总额;另一方面,2015年-2016年也是直播平台创业的高峰期,诸如:综合性直播平台全民直播,主打海外市场的直播服务商Live.me等各类直播平台层出不穷,也给了投资者丰富的选择空间。在资本不断进入下,直播领域出现狂热的投资景象。

2016年以后,受到“资本寒冬”的影响, 领域中总体投资事件数量持续下降。外部环境的变化,也对直播领域产生了影响,致使该领域投资事件数量连年减少。

IT桔子数据显示,2016年至2019年2月间,直播领域共计发生96起投资事件,其中,2017年共计发生29起,相较于2016年投资事件数量下降44%。

2018年延续了这种趋势,投资事件数量持续“腰斩”,仅发生14起投资事件。

2019年以来,该领域更是遭遇“极寒”,截止至2019年2月,仅发生1起投资事件,就是《大佬微直播》的A轮融资。

与投资事件数量持续减少相反的是平均单笔融资金额的持续走高。IT桔子数据显示,2016年直播领域共计获得22.29亿元投资,平均单笔融资金额约合3000万元;2018年该领域共计获得13.94亿元投资,平均单笔融资接近1亿元。

这种趋势的出现,得益于头部平台的“吸金能力”,2016年左右,诸如虎牙直播、斗鱼、映客直播的单笔融资金额都超过了2亿元。更多的资金流向了直播领域中头部平台。

虽然在资金方面头部的直播平台得到了资本的支持,但外界对于直播行业“烧钱”的模式却质疑声不断。

2016年,人民日报就曾刊发评论文章《网络直播靠网红主播吸睛烧钱能活多久?》,表示“网络直播平台还要走出盈利模式的困境,创新迫在眉睫”。

目前大多数直播平台盈利模式较为单一,主要依靠用户购买虚拟礼品和广告流量。

其中,虚拟礼品售卖是主要收入来源。用户购买虚拟礼品打赏给主播,平台会和主播会对打赏金额分成,越受欢迎的主播流水越高,给平台带来的收益越高,当然主播签约的成本也水涨船高。

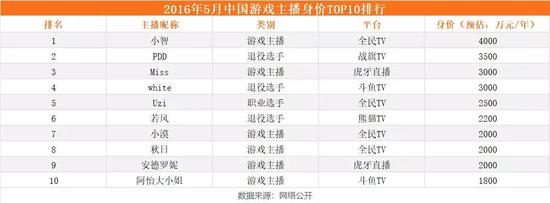

2016年金字塔顶端的主播非“PDD”、“五五开”、“小智”、“MISS”、“冯提莫”等人莫属,当时他们的签约“身价”均超过了2000万元/年。

昂贵的签约价格,是不少直播平台支出的主要部分之一。映客直播IPO招股书显示,2017年映客主播及主播机构的成本支出在映客的总支出中所占比例已经超过56%,达到22.13亿元。

这种现象,很快引起了网信办等相关部门的注意,2016年底,国家下场整治直播乱象。2016年11月,国家网信办公布《互联网直播服务管理规定》对直播平台资质、主播实名、内容审核等方面都做了详尽规定。按照规定,直播平台必须要同时拥有《信息网络传播视听节目许可证》、《网络文化运营许可证》。

2017年4月2日,因传播低俗信息,网信办依法关闭了18款直播类应用。

在市场竞争和国家监管等方面的影响下,直播领域开始出现“马太效应”,头部平台在获取主播资源、流量方面有优势,获得了更多的资金,小平台或者说战斗力不足的平台逐渐开始衰落,行业兼并合并开始出现。

截止2019年2月,直播领域共计发生超过5起收购案例,合并案例1起。

并购方面,值得关注的是一直播并入新浪微博。2018年10月13日,一直播正式结束与微博多年的战略合作关系,一直播业务已正式并入微博,双方团队保持独立运营,未来会继续加深合作。这也成为又一家选择抱团取暖的直播公司。

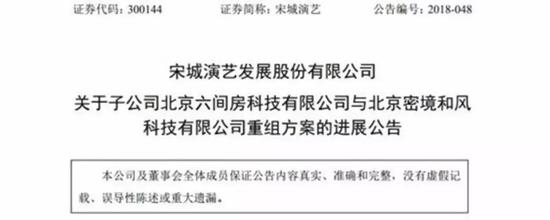

2018年6月27日,宋城演艺发布公告称,六间房作价34亿元与花椒直播运营主体密境和风进行重组,组建估值不低于85亿元的新公司。重组之后,六间房不再并表,宋城演艺出让10%股权。此外,为优化股权结构,宋城演艺还计划向外转让部分六间房股权。

六间房和花椒直播合并,意味着2018年行业集中度在增加,寡头们正在出现。而2018年映客直播、虎牙直播的上市,正印证了这一说法。

2018年7月12日,映客正式在港交所挂牌交易,股票代码为“03700”,开盘价4.32港元,较3.85港元的发行价上涨12.2%。以开盘价计算,映客的市值为87.1亿港元(约合11亿美元)。

2018年5月11日,虎牙直播官方宣布了上市的消息,公司的股票交易代码是“HUYA”,承销商包括瑞士信贷、高盛和瑞银集团等投资巨头,发行价格区间将会在10美元到12美元之间,有1500万股美国存托凭证。

此外,游戏直播平台斗鱼直播也在积极谋求上市中。2月12日,据路透旗下IFR报道,游戏直播平台斗鱼终于申请在美国IPO,拟融资约5亿美元,预计最快二季度上市。

2019,直播“尾声”

随着熊猫直播的“倒闭”,直播行业的洗牌可见已经逐渐进入尾声。头部平台已经积极谋求上市登录纳斯达克或者港交所,腰部平台诸如“熊猫直播”逐渐走向衰落,尾部平台早已被“超车”远远抛下,或关停或转型。

因“流量”而起,又因“流量”而败,曾经“群雄争霸”的直播行业已经逐渐进入“江湖末路”。

一方面源自于直播平台自身商业模式的缺陷,过于依赖“打赏”收入,盈利方式单一;另一方面源自于行业的“恶性竞争”致使主播身价“节节走高”,平台运营成本持续上升。

此外,外部环境的变化,也是影响直播平台走“下坡路”的因素。

监管方面,国家网信办等部门下发的文件进一步对直播平台进行了规范,一方面对平台管理能力的考验,另一方面则对平台资质进行了要求,取得《信息网络传播视听节目许可证》、《网络文化运营许可证》才符合规范。

这种趋势下,优质的主播资源将进一步聚拢在头部平台中,也促使直播领域进一步“洗牌”。

与此同时,随着更多短视频社交平台的兴起,原本直播用户资源逐渐被分化,转移到更多短视频平台中。

QuestMobile数据显示,2017年6月至2018年6月,中国在线视频用户使用时长占比由10.9%下降至9.2%,同期,短视频用户使用时长占比由2.0%上升至8.8%。可见,直播平台的用户资源正在逐渐被分化。

至今,直播行业的大洗牌或已接近尾声。过分依赖“流量”的直播平台,还会有新的生机吗?“资本”越发寒冷的“冬天”,直播平台能否支撑下去?或许时间能告诉我们答案,希望它们能有“漂亮”的结局吧。

【来源:IT桔子 作者:Sherly】