视频流媒体巨头奈飞于7月17日周三美股盘后公布了2019年二季度财报,开启了美股科技股的二季度财报期。

尽管奈飞当季的每股盈利高于市场预期,营收也与预期持平,但全球新增付费订阅用户数令人大跌眼镜,盘后大跌超11%。

财报显示,二季度奈飞实现EPS每股盈利60美分,高于市场预期的56美分,但小于去年同期的85美分。营收49.2亿美元,略逊于市场预期的49.3亿美元,但高于去年同期的39亿美元。

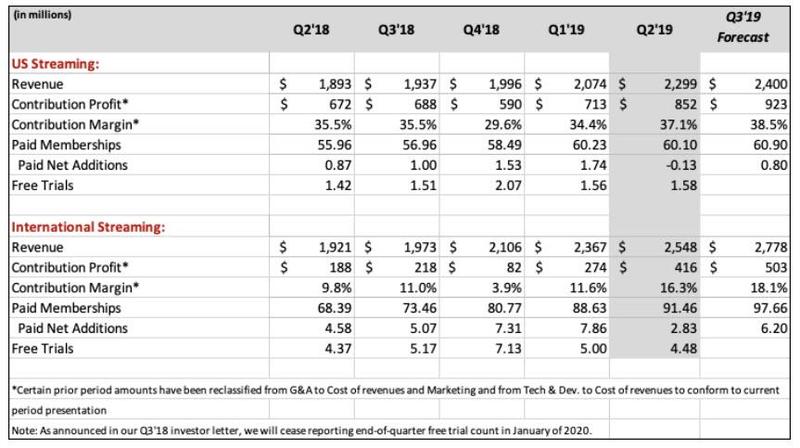

不过市场最关注的指标:全球净新增付费用户数仅为预期值的近一半。其中,美国国内付费订阅用户净减少12.6万,市场预期为增加35.2万;国际付费订阅用户净新增283万,市场预期为新增481万。这些数据也远小于公司此前发布的官方指引:国内新增30万和国际新增470万。

奈飞在致股东信中承认,之前对全球“各地区”的付费订阅净新增用户估计过高。二季度所有地区的付费用户新增数量都低于预期,“在经历了套餐涨价的地区更明显”。公司认为首先是二季度提供的内容不够出彩,第二是一季度全球净新增960万付费用户,过好的历史记录令公司预期有些过于乐观。由于二季度同业竞争环境没有出现实质变化,奈飞认为“竞争压力”不是原因。

奈飞提供的下季度和全年官方指引较为利好。预计三季度全球净新增付费订阅用户700万,高于2018年同期的新增610万,其中包括美国新增80万、国际市场新增620万。预计三季度营收52.5亿美元,高于市场预期的52.3亿美元,代表同比增长31.3%,或令EPS提升至1.04美元。预计全年的全球净新增付费用户将呈现同比增长,预计2019年营业利润率为13%,等于同比抬升300个基点(或3%)。

不过据MarketWatch统计,奈飞二季度的全球付费订阅用户总数近1.52亿,打破了一个新的里程碑纪录,还是符合市场预期。恰好在两年前,即2017年二季度财报时,奈飞曾宣布总订阅人数超过1亿大关,市场预计到2020年底前奈飞的订阅总人数会超过2亿,国际市场是最大增长驱动。

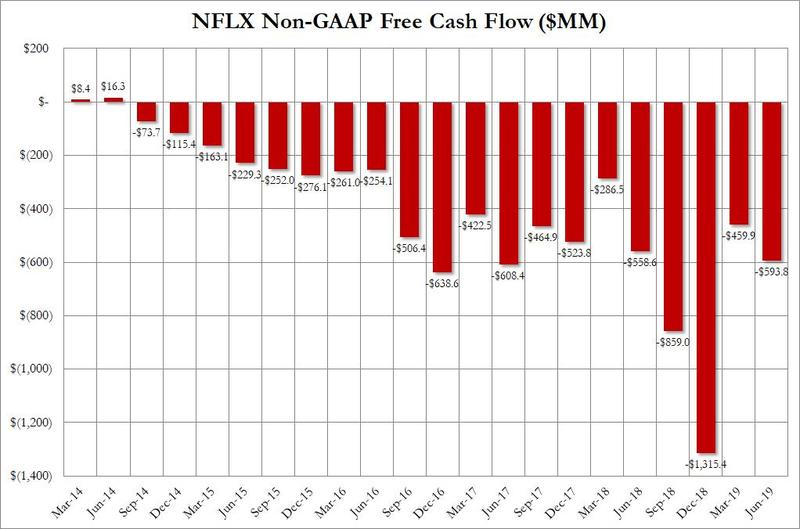

投资者关心的另一个指标是净现金流,即奈飞“烧钱速度”是否稳定甚至逐渐减少。财报显示,二季度奈飞在运营活动中使用的净现金为负5.44亿美元,去年同期为负5.18亿美元;自由现金流负5.94亿美元,去年同期为负5.59亿美元。不过从去年四季度起,奈飞烧钱规模逐渐减少。

公司称,仍预期2019全年的自由现金流为负35亿美元,并在2020年得到改善。随着奈飞决心增加用户基数、收入和营业利润率,公司将继续减少自由现金流的负值状态,“提供了迈向正FCF的清晰路径”。公司仍打算用高收益的债务为内容投资提供资金。

美股研投网站TheStreet指出,投资者还应关注奈飞的营业利润率,今年初的提价政策有望抬升这一数据。大部分华尔街分析师在财报前都认为奈飞可以实现营业利润率的年度目标。

奈飞表示,二季度营业利润率同比增长250个基点,至14.3%,高于市场预期的12.5%和一季度的10%。这主要是由于排除汇率变动的影响后,全球流媒体每用户平均收入(ARPU)同比增长9%,其中美国用户增长12%、国际用户涨7%。同时,一些市场营销开支也被转移到了下半年。

1月15日奈飞曾宣布提价,其美国市场价格平均上调13%-18%,是该公司推出流媒体服务十二年来的最大提价幅度。2017年,奈飞也曾对标准套餐和高档套餐售价分别上调10%和16.7%。

据《巴伦周刊》总结,奈飞即将面临日趋激烈的市场竞争,传统媒体公司也纷纷加入流媒体大战。

今年秋季迪士尼将推出自己的流媒体按需订阅服务Disney+,AT&T旗下的WarnerMedia将于明年春季推出HBO Max,并收回了奈飞平台点击量第二大的情景喜剧《老友记》播放权。康卡斯特(Comcast)旗下的NBCUniversal将于2021年把奈飞平台点击量最高的情景喜剧《办公室》收纳到自建流媒体频道中,CBS、亚马逊和苹果都已经或正在计划推出直接对接消费者的流媒体服务。

因此,市场格外关注奈飞将如何填补热门内容流失后的空白,也为公司的自制剧目施加高压。奈飞在致股东信中表示,争夺人们休闲时间的竞争非常激烈但对消费者有利:

奈飞的优势首先在于还有发展空间,全球消费者继续以惊人的速度从传统有线电视转向互联网娱乐。在奈飞发展最成熟的美国市场,我们只占据消费者看电视时间的10%,占据他们盯着移动设备屏幕时间的比例就更少。第二,奈飞与HBO一样都不插播广告,不用争夺广告收入意味着可以完全专注于竞争订阅者的满意度。此外,流媒体服务的创新也带来更好的娱乐质量。

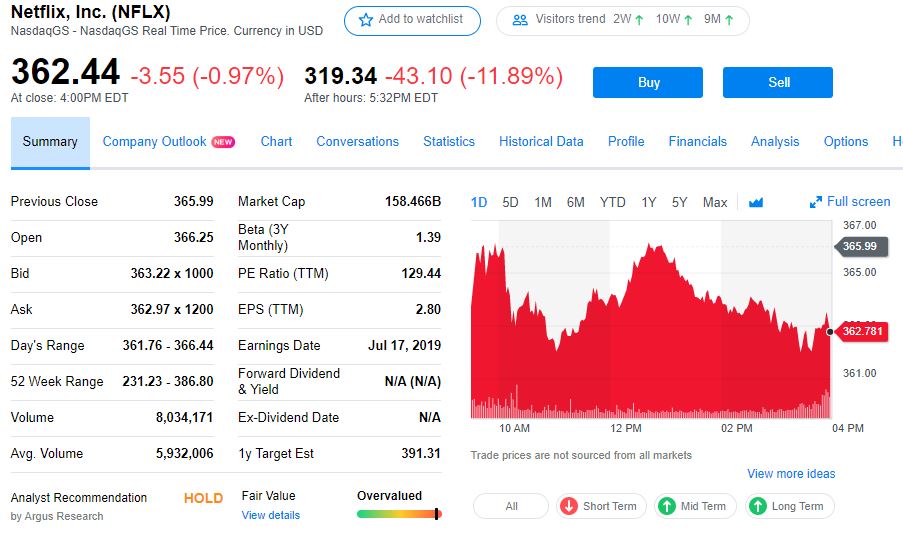

奈飞周三收跌0.97%,报收362.44美元,今年以来股价涨超36%,跑赢了标普500含股息的年内整体回报率,也是FAANG五大科技股中涨幅第二高的明星股,仅次于涨近55%的Facebook。

美东下午6点召开电话记者会之前半小时,奈飞跌11.9%,盘后短线跌超43美元,至不足320美元。若跌势保持至周四开盘,股价将创1月4日以来最低。

奈飞在财报电话会上表示,容易过度解读季度性新增会员,在提价的市场看到业务出现动荡,但整体性新增会员已在第三季度重返正常水平。股价盘后跌幅收窄至不足11%,交投323美元,仍接近年内低位。

据FactSet统计,财报公布前,覆盖奈飞的40位华尔街分析师中,有73%给出买入评级、23%给出持有评级,只有两人给出了“卖出”评级;华尔街对未来12个月的平均目标价为412.42美元,较周三收盘价还有近14%的涨幅空间。

给出“跑输大盘”评级的券商Wedbush预计,奈飞将在未来几年继续增加市场营销和内容支出,以便维持订阅用户增速。如果该公司的烧钱速度稳定并且反转,该券商将准备重新考虑是否撤回卖出评级,但在出现这种进展之前都会坚持看空,未来12个月目标价是183美元,几乎较现有股价腰斩。

【来源: 全天候科技】