来源:IPO捕手

说到陕西,除了肉丸胡辣汤、岐山臊子面等众多好吃的食品之外,还有一款 " 冰峰汽水 " 也被烙在了大众的心里。

随着大众生活水平以及消费者观念的逐渐转变,软饮料已经成为了居民日常消费中的主流商品,市场不断扩大。

作为地域老品牌的冰峰饮料,在北冰洋借壳上市之后,近日在深交所递交了招股书,一度成为市场关注的焦点。显然,冰峰汽水企图在当前市场需求广阔的背景下,寻求新的机会。

但目前国内的市场在经过多年的优胜劣汰与市场竞争后,碳酸饮料市场基本已形成了以国际品牌可口可乐、百事可乐为主,国产品牌北冰洋、健力宝、冰峰等为辅的寡头市场,可口可乐、百事可乐占据中国碳酸饮料市场 80% 的市场份额。值得一提的是,碳酸饮料市场还在不断涌现出一些新兴品牌。

在这一背景下,冰封饮料想借资本力量扩大市场的意图并不难理解,但随着国产汽水竞争的愈发激烈,冰峰汽水能否借 IPO 突围呢?IPO 捕手将通过对冰峰汽水的多点解读,让外界对它有更多的认知。

一瓶国产 " 老汽水 "

冰峰是西安冰峰饮料股份有限公司(以下称 " 冰峰饮料 ")所主打的一款橘子味汽水,起源于 1948 年。是因一位商人从天津引进一套汽水制造设备前往新疆,受阻大雪留在西安,于 1951 年建成西北汽水厂,后并入西安食品厂。日后又一场大雪,为生产汽水打水的井辘轳被冻,积雪结冰若小山峰,因此得名 " 冰峰 "。

冰峰饮料由西安市糖酒集团有限公司控股 99%,西安久悦酒业有限公司控股 1%,张军为实际控制人。

冰峰汽水一般都是线下售卖,除了早期打的广告 " 从小就喝它 " 之后,一直很少利用传媒打过广告。它在碳酸饮料市场一直屹立不倒的原因,靠的是故乡情绪和陕味文化,都说从外地回家的人都要来一瓶冰峰汽水。作为西安玻璃瓶碳酸饮料的市场鳌头,它在市场所占份额 80% 以上,它的市场消费主力为 "80 后 "。

冰峰汽水一般都是线下售卖,除了早期打的广告 " 从小就喝它 " 之后,一直很少利用传媒打过广告。它在碳酸饮料市场一直屹立不倒的原因,靠的是故乡情绪和陕味文化,都说从外地回家的人都要来一瓶冰峰汽水。作为西安玻璃瓶碳酸饮料的市场鳌头,它在市场所占份额 80% 以上,它的市场消费主力为 "80 后 "。

冰峰汽水有过几次包装,最初为玻璃瓶包装,每瓶 200ml,一直备受陕西市民的喜爱,后在 2003 年换用塑料瓶包装,但投入市场的接受度不高,又换回了玻璃瓶包装。之后到 2012 年 4 月 30 日,易拉罐版的冰峰饮料面市,每罐 330ml。此后 200ml 玻璃瓶与 330ml 易拉罐并存。

2018 年,旗下成立的冰峰饮料网络公司,希望结合电商销售,推广至全国其他地方,但效果不太明显。

在 IPO 方面,冰峰汽水今年正在加速。

2021 年 1 月 5 日,从陕西证监局了解到,冰峰饮料已与华创证券签署上市辅导协议,拟深交所中小板挂牌上市,预计于 2021 年 5 月 31 日前递交 IPO 申请材料。

2021 年 7 月 9 日,冰峰饮料向深圳证券交易所主板递交招股书预披露版,预计发行不超过 6000 万股,距离 1 月份华创证券开始辅导备案,时隔约半年。

2021 年 7 月 22 日,记者从证监会官网获悉,冰峰饮料已在深交所递交招股书。

一年 3 亿营收,能否撑起一个 IPO?

招股书显示,2018-2020 年,冰峰饮料的营业收入分别为 2.86 亿元、3.02 亿元和 3.32 亿元,同比增速分别为 6% 和 10%,增长较为平稳。

从收入结构来看,公司的主营业务收入占总收入的比例超过 99%。其中,按照产品类别分,橙味汽水仍为收入构成的主力,2018-2020 年间,玻璃瓶 + 罐装合计占比分别为 86.38%、84.38% 和 81.48%。

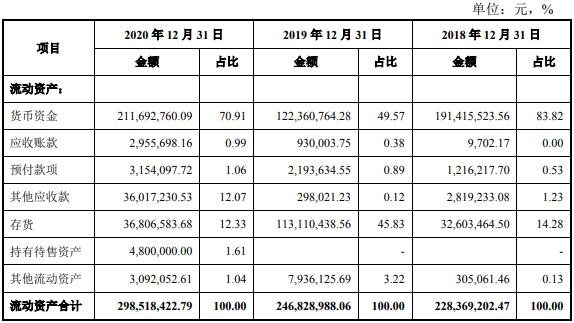

资产流动性方面,招股书显示,自 2018 年到 2020 年末,流动资产占比均为 92% 以上,流动性良好。其背后可能是因为公司实行自产与委外相结合的生产模式,厂房、生产机器设备等固定资产的投资规模较小;也有一部分是因为公司对经销商主要采用 " 先款后货 " 的销售结算方式,保障冰峰饮料现金充裕,资产流动性良好。

公司资产规模呈增长趋势,复合增长率 13.11%。主要原因可能与公司不断推出新产品、加大品牌推广有关,使得公司的业务规模呈上升态势,公司资产总额随之增长而持续增长。

公司资产规模呈增长趋势,复合增长率 13.11%。主要原因可能与公司不断推出新产品、加大品牌推广有关,使得公司的业务规模呈上升态势,公司资产总额随之增长而持续增长。

但是 2019 年的存货占比远大于其他两年,高达 45.83%,其背后可能受当时疫情的影响,冰峰饮料的线下销售量大大减少,而冰峰饮料主要依靠的是线下销售,所以存货变多。

招股书显示,冰封饮料在自 2018 年至 2020 年 12 月 31 日的银行存款分别为 1.9 亿、1.2 亿和 2 亿,平均三年占总额高达 99%,但是在现金充足的情况下,冰峰饮料却借 IPO 募资扩展项目,其背后的原因可能是为了保证现金的充裕,随时能流动,以备不时之需。

招股书显示,冰封饮料在自 2018 年至 2020 年 12 月 31 日的银行存款分别为 1.9 亿、1.2 亿和 2 亿,平均三年占总额高达 99%,但是在现金充足的情况下,冰峰饮料却借 IPO 募资扩展项目,其背后的原因可能是为了保证现金的充裕,随时能流动,以备不时之需。

另外公司的大部分资产主要都进行了股东分红,自 2018 年至 2020 年 2 月 31 日股东权益占了 2 亿、2.2 亿和 2.6 亿,三年平均占资产总额的 84%。

腹背受敌、两面夹击

腹背受敌、两面夹击

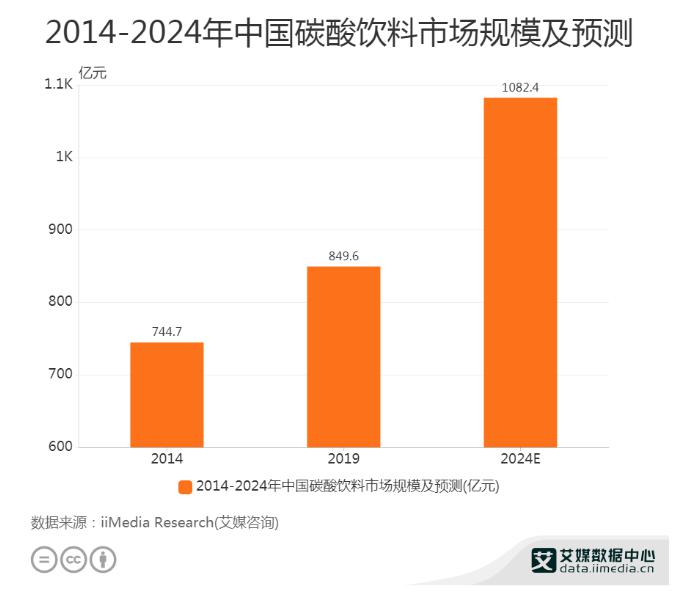

据艾煤数据中心的数据显示,国内碳酸饮料市场近十年还是成明显的上升趋势的,从 2014 年到 2019 年增长了近 105 亿元,所以在中国碳酸饮料的市场还是在不断扩大,其市场需求也也在不断增加。

中国食品产业分析师朱丹蓬也表示,随着国内消费的升级,以及新生代的人口红利不断叠加,碳酸饮料也将迎来新一轮的增长。碳酸饮料在年轻消费群体中依然属于 " 刚需 ",特别是无糖碳酸饮料等创新产品会有一个非常好的发展前景。

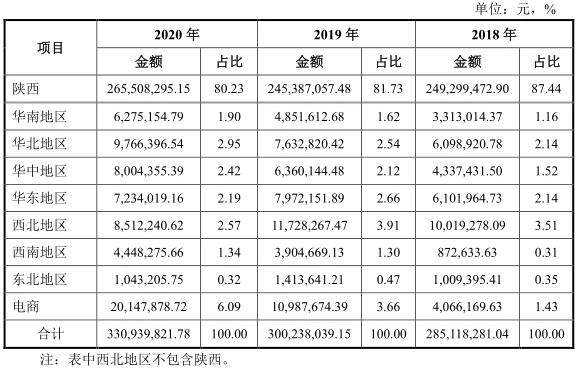

冰峰饮料品牌时至今日创建近 70 年,年销量高达 5000 万瓶,在 2017-2019 三年中平均每年的销售过亿瓶,占据本地市场同类 70% 以上的市场份额市场。招股书显示,冰峰汽水的销售区域集中在陕西,2018 年至 2020 年分别占比 87.44%、81.73% 和 80.23%,陕西地区的占比正在慢慢减小,但是其他地区销售占比几乎没有超过 3%。

冰峰饮料品牌时至今日创建近 70 年,年销量高达 5000 万瓶,在 2017-2019 三年中平均每年的销售过亿瓶,占据本地市场同类 70% 以上的市场份额市场。招股书显示,冰峰汽水的销售区域集中在陕西,2018 年至 2020 年分别占比 87.44%、81.73% 和 80.23%,陕西地区的占比正在慢慢减小,但是其他地区销售占比几乎没有超过 3%。

而当前碳酸饮料 TOP 品牌的可口可乐和百世占据了市场的主体地位。且不论可口可乐和百世有其可替代的橘子味的芬达和橙子味的美年达;就相较于同样有着地域记忆的北冰洋来说 248 毫升玻璃瓶装 2.5 元左右,330 毫升易拉罐装 4.5 元左右,冰峰汽水 200ml 的就要将近 5 元,其价格对比稍显劣势。

而当前碳酸饮料 TOP 品牌的可口可乐和百世占据了市场的主体地位。且不论可口可乐和百世有其可替代的橘子味的芬达和橙子味的美年达;就相较于同样有着地域记忆的北冰洋来说 248 毫升玻璃瓶装 2.5 元左右,330 毫升易拉罐装 4.5 元左右,冰峰汽水 200ml 的就要将近 5 元,其价格对比稍显劣势。

另外,新型网红产品的出现——元气森林,在短短几年时间里,它的市场估值就达到了 140 亿,主打 "0 糖、0 脂、0 卡 "" 好喝不长胖 ",在国内掀起的 " 无糖 " 热潮。在商场、电视上更是频频出现其身影,快速上升到行业前列,其营销和包装都还不错,对冰峰汽水来说具有借鉴意义。

冰峰饮料募资 6.7 亿扩建项目

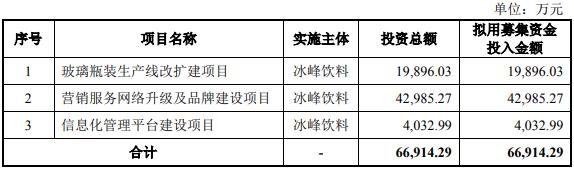

据招股书显示,冰峰饮料预计募资 6.7 亿进行项目扩建,其中营销服务网络升级及品牌建设项目为 42985.27 万元,占总额的 64%,玻璃瓶装生产线的改扩建为 19896.03 万占总额的 30%,而信息化管理平台建设为 4032.99 万,占总额的 6%。

就冰峰饮料募资扩建这几个项目,是为了之后打开市场,提高市场份额和竞争力的铺垫。冰峰汽水为玻璃瓶包装,对比之前的塑料瓶包装,玻璃瓶包装人们的接受度更高,那么将原有的生产车间改装的更加智能和扩建,提高其生产效率和生产数量。冰峰汽水也需要更多的营销和宣传,打造和提高品牌知名度,走向国内市场和其他地区。

就冰峰饮料募资扩建这几个项目,是为了之后打开市场,提高市场份额和竞争力的铺垫。冰峰汽水为玻璃瓶包装,对比之前的塑料瓶包装,玻璃瓶包装人们的接受度更高,那么将原有的生产车间改装的更加智能和扩建,提高其生产效率和生产数量。冰峰汽水也需要更多的营销和宣传,打造和提高品牌知名度,走向国内市场和其他地区。

冰峰饮料风险投资提醒

业绩性波动风险:饮料消费较具有季节性,销售旺季主要集中在 5-9 月,平均产能利用率高达 90%,12 月到次年的 2 月为淡季,产能利用率不高。且季节性的高温或是季节的提前转换或推迟都影响着其销售。

销售区域集中风险:销售区域过于集中在陕西,陕西占 80%,华中,西北,华北占不到 3%。,一定程度上制约了公司未来向外拓展业务。如果公司不能有效开发陕西省外新市场,拓宽更广阔的产品市场区域,将对公司未来成长产生一定影响。

市场扩展风险:冰峰汽水是陕西人的故乡情怀,夏季主打汽水,但是其他地域也有自己的代表饮料,对其接受度不一定会很高。且现今有大量的网红产品出现,也掀起一股无糖热潮,所以其市场扩展有一定的风险。

新品研发及延伸风险:公司将继续开发多项新产品,由于风味饮料销售的不断增加,茯茶饮料后续将进一步丰富产品线。但因新产品延伸研发需要投入较多资源,且可能存在研发失败或市场不认可的风险,从而对公司业绩产生一定影响。

小结

冰峰饮料作为陕西特有的 " 儿时味道 ",在陕西地区广受欢迎,但也正是因为如此,偏安一隅,难以在全国范围内打开更多市场。未来能否借助资本力量从 " 地域老品牌 " 变成 " 国内新品牌 ",无从知晓。但可以肯定的是,这是一条蜕变之路也是一条荆棘之路。