概括:自2015年Apple Watch以来,Apple一直没有发布新的主要产品。Apple Car 和 AR/VR 耳机备受期待,但很难说这些产品能够显著改变苹果的收入组合。预计未来四个财年的收入增长将达到中个位数,这并不能证明其目前的溢价估值是合理的。

创新备受质疑,产品多元化是否可行?

据 Interbrand 称,Apple 是世界上最大的公司之一,拥有全球最有价值的品牌。这清楚地表明它在技术领域具有独特的地位,这是建立在其创新能力和独特产品之上的。

Apple 目前的产品组合在智能手机、平板电脑、笔记本电脑和可穿戴设备及其服务产品中非常多样化。

尽管如此,苹果仍然严重依赖 iPhone,占其年收入的一半以上,而其他产品的权重要小得多。

由于过去的巨大成功,投资者和消费者对新产品的期望通常都很高,人们总是期待着新的井喷产品很快就会上市。

考虑到上一个主要的新产品还是 2015 年发布的 Apple Watch,这意味着尽管苹果在过去几年一直在努力进行创新,但未能为市场带来任何真正的新事物。

事实上,它的战略似乎已经从开发新产品和细分市场转向专注于可穿戴设备和服务,这些产品在过去几年中显著增加了总收入占比。

考虑到苹果已经数年没有推出新的主打产品,这让投资者越来越质疑苹果是否仍有创新能力,或者从长远来看,苹果是否会步其他大型科技公司的后尘。

如果是这样的话,从长远来看,苹果可能只值低得多的估值,因为公司的增长前景并不能证明溢价估值是合理的。

不过,考虑到苹果的历史创新能力,最近几个月对新产品的猜测不断,Apple Car和虚拟现实(VR)耳机是近期推出的最广泛猜测的两款产品。

除此之外还有Apple Car,我认为该公司进入 行业是一个值得审慎看待的行为,而且不太可能占其总收入的大部分。

头戴式设备期待高影响小?

虽然虚拟现实/增强现实 (VR/AR) 头戴式设备并不是特别新,因为它们已经在游戏中使用了很多年,但来自 Apple 的 VR 头戴式设备备受期待,并且可能成为开发游戏的关键因素。元节。

元宇宙是一个虚拟环境,人们可以在数字空间中聚集在一起,人们将被体现出来,而不仅仅是看着它。实现这一目标的一项关键技术是增强现实和虚拟现实 (AR/VR),它使人们能够在一个身临其境的游戏世界中闲逛、玩游戏、工作等等。

Meta Platforms一直是在这个行业投入更多资金的公司之一,因为该公司在元界上押注很大。

据 IDC 称,Meta 提供的 Oculus Quest 2 VR 取得了一些成功,自 2020 年推出以来已售出约 1500 万台。这表明消费者对 VR 耳机的采用正在迅速增长,越来越多地用于游戏以外的其他活动。

然而,根据 Grand View Research的数据,到 2021 年,全球 VR 头戴设备的总潜在市场 (TAM) 仅为 210 亿美元,这表明这个市场仍然相对较小。

增长前景良好,考虑到 2022-2030 年的预期复合年增长率为 15%,这意味着到 2030 年 TAM 估计将达到约 690 亿美元。

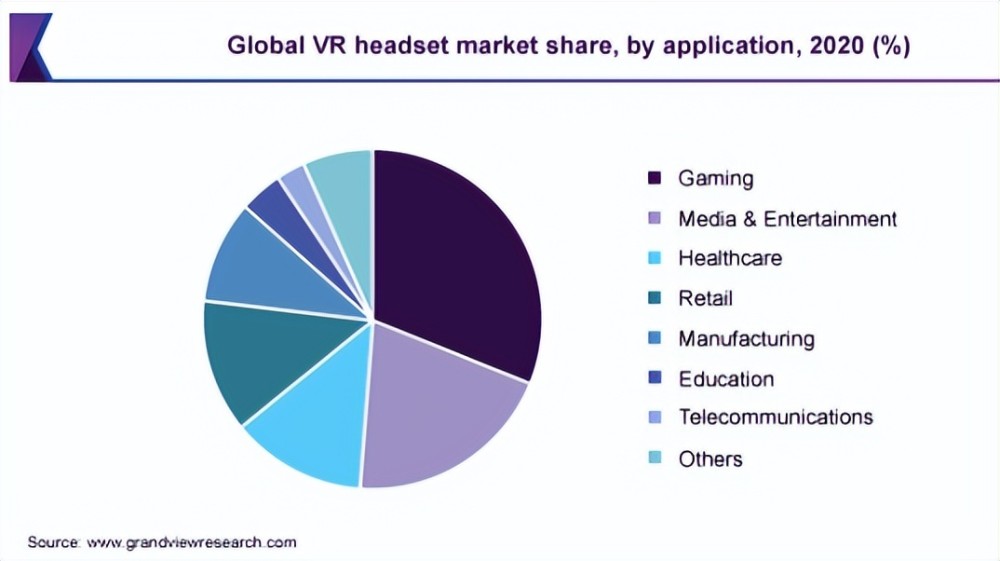

如下图所示,VR 头戴式设备有多种应用,但是游戏仍然是最常用的一种。

尽管 VR 头戴设备的市场规模有限,但这项技术的潜在里程碑可能会在明年达到,届时苹果有望凭借自己的硬件进入 AR/VR 市场。

鉴于 Apple 拥有忠实的客户群和成功进入新市场的历史,这可能是 VR 技术广泛采用的关键时刻,这也可能是 Metaverse 成功的关键。

根据多次泄露的消息,苹果备受期待的 VR 头戴设备是一款将虚拟和增强现实相结合的高端设备。

Apple 的目标是与市场上最好的 VR 竞争,并成为与 Apple Glasses 分离的产品,Apple Glasses 是纯粹的增强现实。预计将使用新的 M2 芯片,这意味着它可能与 MacBook Pro 一样强大,并且具有 16GB 的 RAM。

Apple 的 AR/VR 头戴式设备预计将与典型的 VR 头戴式设备类似,但带有许多外部摄像头和传感器,可增加额外的功能。这意味着它可以提供身体跟踪,并将真实世界的环境整合到虚拟空间中。例如,这将比仅 VR 的 Oculus 2 更具优势。

这款新产品预计将于 2022 年进入市场,但据报道,由于开发问题,即过热、相机和软件问题,出现了一些阻力。最近的预期是在今年年底前完成开发,预计该产品将于 2023 年上市销售。

尽管 Apple VR 耳机可以成为促进 AR/VR 耳机市场增长的重要产品,但考虑到 TAM 在全球范围内的当前估计,该产品在未来几年对 Apple 的总收入不应该有很大的影响。

在上一财年,苹果的收入达到 3650 亿美元,预计到 2025 年将达到 4500 亿美元左右。假设苹果的 VR 头戴设备非常成功,并在三年内占据 50% 的市场份额,这将产生约 180 亿美元的收入。

这意味着 AR/VR 耳机将占苹果总收入的4% 左右,显然,这对公司收入组合的影响很小。

苹果估值仍在回归路上

尽管在疫情和消费电子产品需求增加以及 iPhone 5G 升级阶段的推动下,苹果过去几年的增长非常强劲,但该公司未来几年的增长前景并不特别令人印象深刻。

当前的宏观经济环境对苹果等依赖消费者支出的大公司来说充满挑战,由于全球经济活动放缓,预计消费支出将放缓。

这意味着苹果要报告强劲的收入增长需要新产品,但 AR/VR 耳机和 Apple Car 是小众产品,对苹果收入增长的影响应该有限。

事实上,考虑到卖方的估计,其未来四个财年(包括 2022 财年)的收入增长预计仅为每年 5.8%。

尽管中期内收入增长乏善可陈,但苹果的股价在熊市期间表现强劲,较历史高点仅下跌约 25%,与大多数科技公司相比表现要好得多。

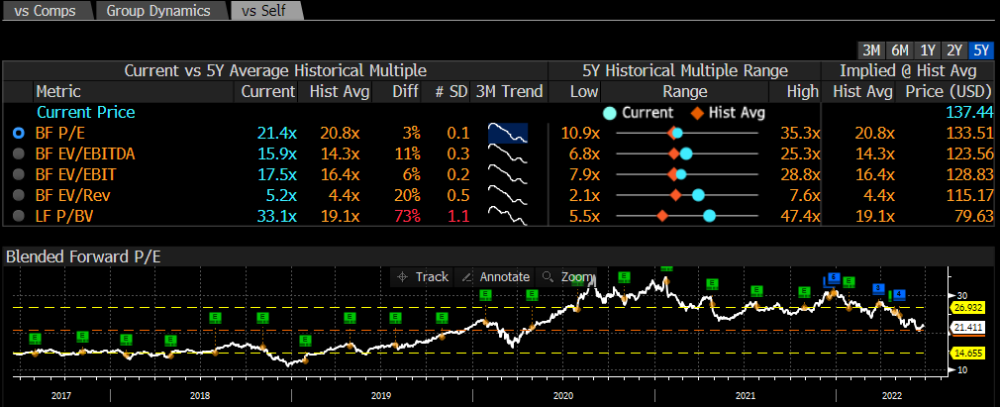

这意味着它的估值在最近几个月没有大幅下降,并且仍处于高于历史平均水平的交易水平,如下图所示。

苹果估值(来源:Bloomberg)

苹果目前在未来 12 个月的市盈率为 21.4 倍,而过去五年的历史平均市盈率为 20.8 倍。然而,在疫情之前,其最大估值倍数为 22 倍远期市盈率,只有在 2020-21 年的泡沫期间,它的估值倍数才达到 30 倍以上的极端市盈率。

此外,在 2020 年之前,其估值倍数通常在 10-15 倍的市盈率范围内,对于一家预计未来几年收入将增长中个位数的公司来说,这个倍数似乎更合适。

因此,尽管最近有所修正,但苹果的股价目前仍被认为被高估,未来可能进一步下跌。

结语

毫无疑问,苹果是一家伟大的公司,从历史上看,创新曾是其主要优势之一。

但近年来这种情况发生了变化,因为该公司仍然严重依赖 iPhone,占其年收入的一半以上。Apple Car 和 AR/VR 耳机是最受期待的两款新产品,但它们很可能是不会改变公司基本面的小众产品。

虽然苹果的基本面很好,但其增长前景有些低迷,这并未反映在其目前的估值中。如果您是对市场时机敏感的投资者,那么最好出售苹果的股票。

【来源:美股研究社】