6月4日讯 ChatGPT概念股遭市场热炒,业内认为,ChatGPT极度依赖算力,算力芯片复杂度和数量需求急剧上升,变相提升了EDA需求。另一方面,人工智能技术也可以优化EDA工具,进一步提升芯片设计的效率。

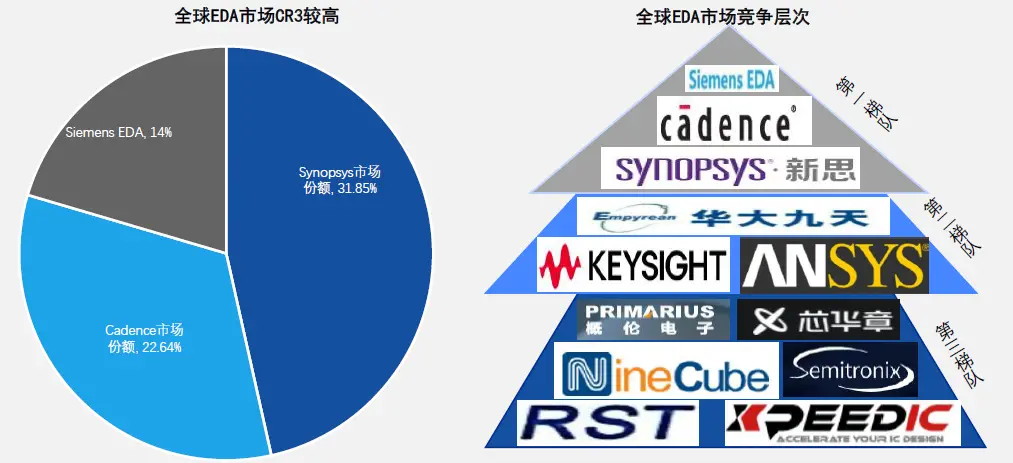

EDA是集成电路产业链最上游、最高端和最核心的产业,被称为半导体行业的“七寸”,几乎沉淀了整个半导体产业中所有的核心技术问题,其涉及的芯片IC设计、布线、验证和仿真等方面都直接决定着集成电路的产业竞争力。目前全球EDA市场由新思科技(Synopsys)、铿腾电子(Cadence)和西门子EDA三巨头垄断,2020年CR3高达近70%,而我国本土EDA企业在上世纪90年代昙花一现后迅速衰落,直到2008年后华大九天、概伦电子、广立微、芯华章等从三巨头业务链的“缝隙中”切入市场,再次推动EDA国产化。

好消息是,华为不久前宣布已基本实现14nm以上EDA工具国产化,2023年将完成对其全面验证。华为被美国列入实体清单后,遭三大海外EDA巨头断供,此后一直试图联合国内相关厂商共同推动EDA的国产化。市场人士表示,虽然不确定华为合纵连横所构建的14nm以下国产EDA软件生态究竟竞争力如何,但中国EDA产业无疑正在进入新的篇章。

▌EDA——半导体皇冠上的明珠、数字经济基石 高研发投入+稳固生态联盟造就行业巨头

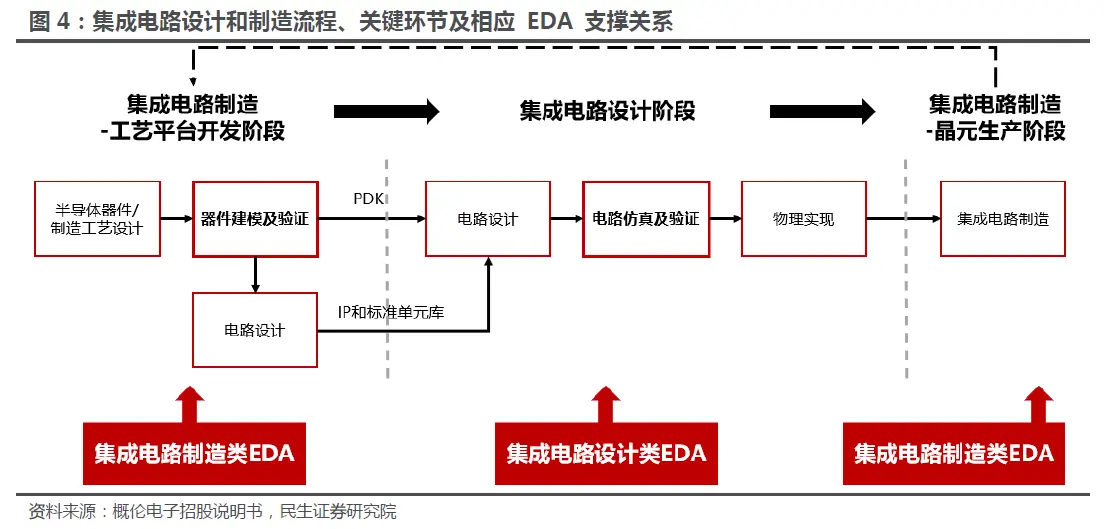

EDA有着“芯片之母”称号,一个完整的集成电路设计和制造流程主要包括工艺平台开发、集成电路设计和集成电路制造三个阶段,三个设计与制造的主要阶段均需要对应的EDA工具作为支撑。

根据ESD Alliance 数据,2016年至2021年全球EDA市场规模从85.23亿美元增长至132.75亿美元,复合增长率9.27%。Verified Market Research数据显示,2028年全球EDA市场规模有望达到215.6亿美元。尽管相较于千亿美元以上规模的集成电路产业,EDA市场规模微不足道,但却必不可少,杠杆效应明显。根据SEMI数据,2021年132亿美元的EDA市场支撑着年产值几百亿美元的IC设备行业、年产值几千亿美元的IC制造行业、年产值几万亿美元的电子产业、以及年产值几十万亿美元的数字经济。EDA是这条倒金字塔型产业链的基石,是集成电路、电子信息、乃至全球数字经济的赋能者。

全球EDA行业参与者分为三级竞争梯队。第三梯队企业聚焦于某些特定领域或用途的点工具,整体规模和产品完整度与前两大梯队的企业存在明显差距。国产厂商华大九天在部分领域拥有全流程工具,处于第二梯队。而拥有完整、全流程产品的Synopsys、Cadence和Siemens EDA属于第一梯队,2020年CR3达69.54%,垄断市场。

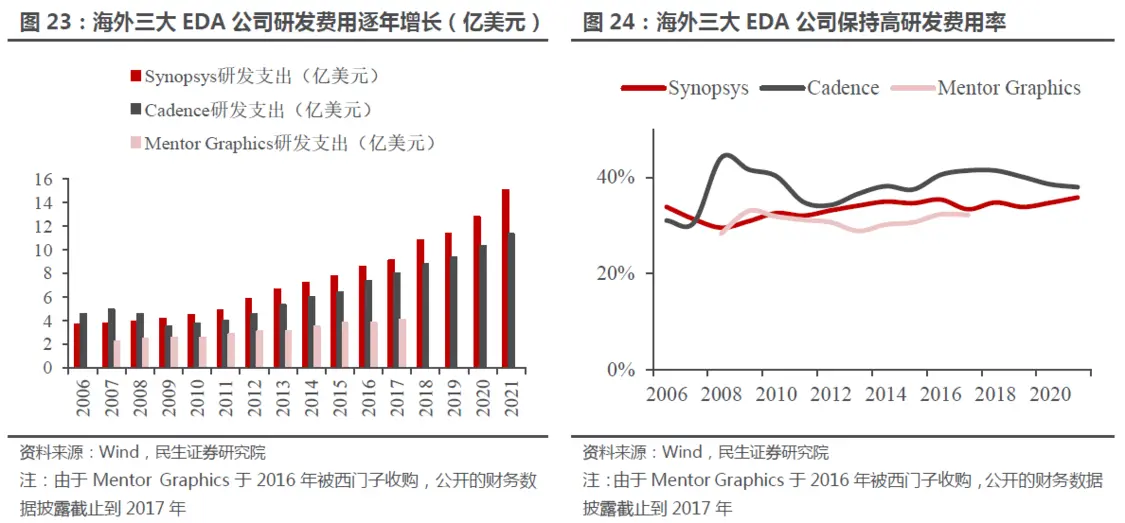

高垄断的背后是高企的壁垒——持续高强度的研发投入和上下游协同的生态联盟。

研发投入方面,随着半导体行业迅速更新迭代,三大巨头不断推出领先技术引领EDA行业发展,如Synopsys近年陆续推出业界最快的仿真系统ZeBu Server-4;Cadence发布功能验证领域突破性产品Palladium Z1;Mentor Graphics不断更新其占全球领先地位的PCB设计解决方案。三大巨头每年的研发费用率基本保持在30%以上的水平,2021年Synopsys和Cadence的研发费用率分别高达35.80%和37.95%。

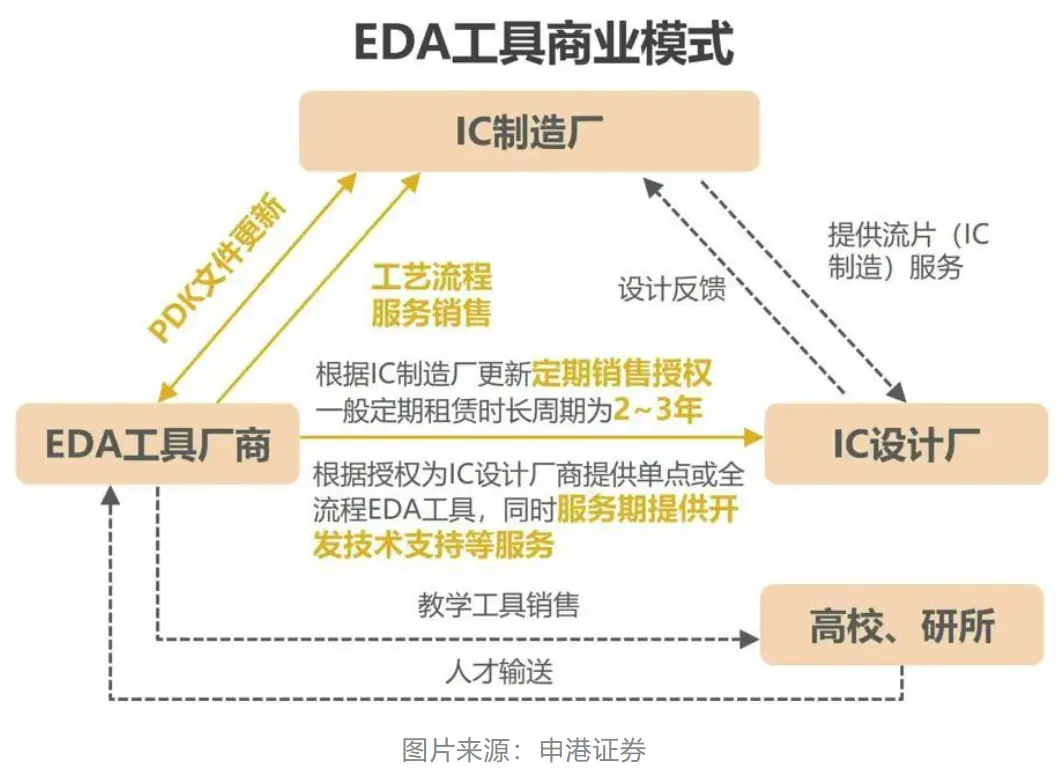

另一大壁垒是芯片设计厂商、EDA厂商和芯片制造厂商之间的铁三角关系。随着工艺及制程的升级,芯片的设计成本呈现非线性增长态势,三方更倾向于保持稳定的合作关系以将各类不确定性以及流片的风险降至最低。头部厂商们在过去三十年里积累了大量的合作经验和相关IP,形成了极其稳定,且联系相当密切的生态联盟。同时整个芯片产业设计、制造及应用产业链的持续发展由上述铁三角关系紧密配合、共同推进,单一参与者短期内难以对行业格局变化产生决定性影响。

不过,芯片设计涉及的流程、种类和工艺的复杂多样性导致EDA细分工具众多,除生态壁垒外,不同细分领域的技术壁垒同样较高。对于头部公司来说,难以在短期内同时覆盖诸多细分领域,这使得初创公司能够通过差异化竞争进入EDA行业,同时为国产厂商提供了发展的契机。

▌三大巨头强势并购 国产EDA“夹缝”求生 ChatGPT或提供翻身资本

与大众印象不同的是,中国EDA产业起步非常早。80年代,因巴黎统筹委员会禁止向中国销售先进电子CAD软件,中国正式启动EDA国产化工程,1993年开发出“熊猫系统”。熊猫EDA一经面世,短时间内就被装至20家设计公司,完成近200个芯片品种,但好景不长,1994年“巴统”禁令取消后,海外EDA三巨头大举进入中国市场,向熊猫系统祭出了一套“组合拳”。

当时熊猫EDA匹配华晶,局限于模拟芯片,门类太少,溢价能力弱,并且极其缺乏IP,增值服务几乎没有。国际巨头们专门针对熊猫系统的强势环节提供免费工具,同时又在熊猫覆盖不到,或相对较薄弱的其他环节提高收费,定向狙击国内EDA企业。另一方面,巨头们在对学术机构的覆盖上,进行无偿捐赠,提出共建实验室,从高校开始培养整个行业的使用习惯,占领用户心智。熊猫系统在多重夹击下,被迫离开内地市场,转向中国香港、中国台湾,甚至一度远走美国。中国EDA产业在市场竞争中学到了第一课, “免费的才是最贵的” 。

直到2008年4月,国家科技重大专项“核心电子器件、高端通用芯片及基础软件产品”实施方案经国务院常务会议审议并原则通过,EDA行业作为国家十六个科技重大专项之一再次获得政策鼓励和扶持。华大九天、概伦电子、广立微电子、国微集团和芯和半导体等国产公司开始进入市场的主流视野。

EDA企业扩张的核心手段是收购和并购,公司依靠技术与资本的双重力量,在扩充产品线的同时将潜在的挑战者“扼杀”在萌芽状态。此时国际巨头们已经通过大量并购优秀EDA点工具厂商实现了EDA全流程覆盖。Cadence于1989年收购Verilog,成功解决了复杂度带来的芯片性能验证问题;2001年收购Silicon Perspective,将1C布局工具和S1分析工具收入囊中;2002年收购1BM硬件仿真业务,真正占领硬件仿真高地,一度成为行业霸主。而Synopsys在2002年以8.3亿美元收购Avanti,让公司成为了EDA历史上第一家可以提供顶级前后端完整1C设计方案的领先EDA工具商,几次关键并购后完成了对Cadence的超越。

国产EDA厂商只能在三巨头业务链的缝隙中寻找突破口。华大九天选择了模拟电路仿真软件,它将芯片领域的全流程设计支持技术迁移到液晶面板设计全流程,这个技术转移正好伴随中国液晶面板的崛起从而占领市场,进而帮助华大九天继续打开了模拟电路全流程设计的窗口。其他如概伦电子在SPICE建模工具及噪声测试系统方面技术处于领先地位,广立微在良率分析和工艺检测的测试机方面具有明显优势。2020年,华大九天在国内EDA市场以4.5%的市占率排名第四,已经超过另外两大海外大厂Ansys和Keysight。

对于华为3月底宣布基本实现了14nm以上EDA工具的国产化的消息,有市场人士表示令人振奋,但也表示中国半导体产业本身还有很长的路要走,突破了14nm制程工具的国产化,其实只是刚刚开始这场追赶国际先进水平的长征,就像徐直军在誓师大会上所说,雄关漫道真如铁,而今迈步从头越。

不过,也有分析人士表示,以ChatGPT为首的AI大模型横空出世后,国产EDA似乎有打 “翻身仗”的资本。随着未来算力提升,AI赋能下的EDA软件将颠覆传统设计方式,或许能迫使国内外EDA企业重新站到同一起跑线前。在摩尔定律停滞的大背景下,chiplet等新技术所带来的“敏捷验证”、“快速迭代”、“方法整合”等新需求,也带给国产EDA软件更多机遇。

【来源:财联社】