微软交出了一份远观尚可,但近看承压的“答卷”。

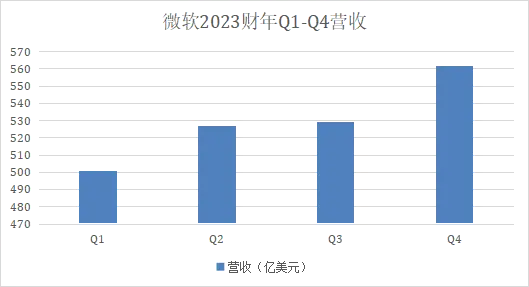

北京时间2023年7月26日,微软披露了2023财年第四财季及全年财报。受生产力和业务流程部门和智能云部门等业务带动,微软第四财季营收561.89亿美元,同比增长8%;净利润200.81 亿美元,同比增长20%;每股摊薄收益2.69美元,同比增长21%。

如此亮眼的业绩,却没有引得投资者的追捧。美东时间7月25日,微软股价在常规交易中上涨1.7%,但随着财报盘后披露,微软股价下跌了3.7%。

表面来看,微软股价下跌,似乎是因为其业绩展望未达预期。据了解,微软预计2024财年第一财季营收为538 -548 亿美元,中位数为543亿美元,同比仅增长8%,低于分析师平均预测的549.4亿美元。

但实际上,资本市场更关注企业的成长性,微软作为AI霸主,描绘的AI故事没有得到有力应验,或许才是部分投资者选择“逃离”的主因。

01 PC业务持续萎靡,AI成微软重中之重

由于早在2019年就押注了OpenAI这匹黑马,随着ChatGPT爆火,微软也终于摆脱了PC出货量节节下探的梦魇,描绘出了AI的“新故事”。

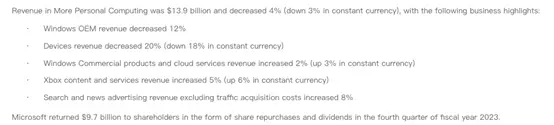

第四财季,微软更多个人计算业务(Windows、设备、游戏和搜索广告)营收139.1亿美元,同比下跌4%。其中Windows操作系统营收同比降12%;硬件设备营收同比降20%;Windows商业产品和云服务营收同比涨2%;搜索和新闻广告服务营收同比涨8%。

图源:微软

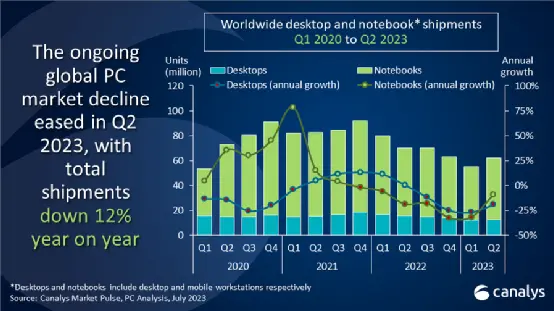

可见,PC市场的低迷表现仍在持续。Canalys披露的数据显示,2023年Q2,全球PC出货量为6210万台,同比下降11.5%。这背后主要是消费需求锐减等因素,导致PC产业链备受打击,坐拥Windows系统和Surface等终端的微软也概莫能外。

图源:Canalys

不过值得注意的是,微软的搜索和新闻广告服务营收仍处于增长状态,同比增长8%。这很大程度上得益于微软在必应中集成了ChatGPT。Similarweb透露,添加AI功能后,必应的页面访问量增加了15.8%,谷歌则下跌了近1%。

事实上,除了搜索引擎,微软的生产力和业务流程部门(包含 Office 生产力软件、LinkedIn 和 Dynamics)以及智能云部门两大业务线,也围绕AI概念,展开一系列布局。

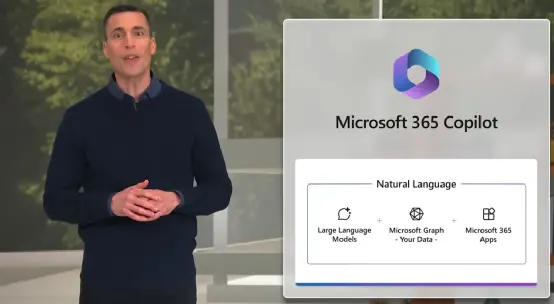

比如,2023年7月18日,在Microsoft Inspire活动上,微软表示,Microsoft 365 Copilot将以每月额外 30 美元/用户的定价,为商业订阅用户提供AI服务。此次发布会后,微软股价上涨3.98%,股价触及366.78美元/股的高点。

图源:微软

更早之前的2023年3月,微软还在全球版Azure服务中上线了Azure OpenAI服务,以提供SLA保证的企业级服务,帮助企业客户充分发掘AI与商业场景结合的巨大潜力。

基于这些动作,微软的生产力和业务流程部门、智能云部门两大业务线具备显著的成长性,为整体业绩的增长做出较大贡献。

第四财季,微软的生产力和业务流程部门营收182.9 亿美元,同比增长10%,运营利润90.52 亿美元,同比增长25.1%。Office商用产品和云服务营收同比增长12%,个人版365订户人数增加至 6700 万;LinkedIn营收同比增长5%。

同期微软智能云部门营收为239.93 亿美元,同比增长15%;运营利润为105.26亿美元,同比增长19.5%。其中服务器产品和云服务营收同比增长17%。

而对比谷歌等企业,微软在AI业务上具备的比较优势在于其一方面是OpenAI的股东,在产品层面可以直接套用成熟的ChatGPT产品;另一方面,又是ChatGPT的独家云服务提供商,ChatGPT的强悍实力,也为微软智能云Azure俘获客户提供了背书。

对此,投资咨询公司Laffer Tengler Investments首席投资官Nancy Tengler曾表示,“几乎所有人都认为,生成式人工智能将是未来几十年的关键所在,而我认为微软远远走在了其他人的前面”。但作为先行者,也意味着最先迎接考验。

02 AI商业化进程不理想,如何平衡巨额成本是难题

AI技术固然极具想象空间,但也存在明显的问题,那就是需要巨额的资金、算力投入,才能具备突出竞争优势。

以ChatGPT为例,其之所以能成为AI大模型的标杆产品,主要得益于不计成本的“烧钱”。天眼查显示,2015年以来,OpenAI 已经完成了多轮融资,累计融资金额超过 15 亿美元,主要应用于开发人工智能的能力,培训机器学习模型。而由于训练成本过高等,亏损难遏制,2022年,OpenAI亏损翻番至5.45亿美元。

第四财季,微软的资本支出也达到了107亿美元,同比增长37.18%,创2016年以来单季新高。分析师电话会议上,微软CFO艾米·胡德还对外表示,随着微软为支持AI而打造新的数据中心推高成本,2024财年,公司的资本支出将逐季增长。

实际上,加码AI,导致费用上涨,几乎是科技行业的普遍现象。分析师电话会议上,谷歌总裁、首席投资官兼CFO露丝·波拉特也对外表示,“我们预计2023年下半年公司对技术基础设施的投资将有所增加,与之前给出的指导一致,即公司2023年的资本支出会高于2022年”。

而为了平衡高昂的资本支出,微软已经积极探索AI的商业化,但目前来看,微软的这些商业化动作还没有展现出应有的想象力。

比如,针对自家的Windows、Microsoft等王牌产品,微软推出了Copilot功能。根据微软的演示,Copilot堪称强大的AI助手,不论是控制电脑设置,还是优化文章、设计PPT,都能一键完成。

但据用户体验,Windows Copilot的表现不尽如人意,“目前仅有的功能就是New Bing和一些基础系统功能调用”。

由此,再来看Microsoft 365 Copilot每月额外30美元/用户的定价,似乎并没有足够的底气策动消费者消费。科技投资者Paul Meeks认为,“Copilot定价过于激进,可能超出许多普通用户的预算”。

无独有偶,虽然此前凭借ChatGPT的噱头,必应曾俘获众多用户,但随着新鲜感逐步退却,必应的影响力也已大不如前。SimilarWeb披露的数据,2023年6月,美国iOS市场,必应的下载量下降了38%。

反映到财报,微软的搜索和新闻广告营收增速已经从第三财季的10%,下探到了第四财季的8%。与之相应,谷歌的广告业务则一扫此前两个季度的颓势,二季度广告业务营收581.43亿美元,同比增长3.3%,高出市场预期的2.1%。

上述问题本质上反映了当前AI产品的体验并不完善,难以做出差异化优势,以持续吸引C端用户,而从B端来看,在现有互联网模式创新计尽力穷的背景下,AI为大部分企业提供了更多的想象空间,而且并不是所有企业都拥有高性能的算力资源,其在 AI 上的投入很可能长期存在。因此,微软AI业务最具想象力的商业化落地场景,或许还是成为“卖铲人”,将AI技术提供给开发者或企业客户。

此前,在Build大会上,微软就推出了Azure OpenAI Service、Azure AI Studio等数款辅助部署或开发AI功能的云服务产品。

这也已经是行业大部分玩家的共识。2023年4月,阿里发布了自家的大模型产品“通义千问”。随后,阿里云启动“通义千问伙伴计划”,为千问伙伴提供大模型领域的技术、服务与产品支持。2023年3月,接受36氪采访时,百度创始人李彦宏也对外表示,“大语言模型的出现对于云计算来说,是一个game changer,它会改变云计算的游戏规则”。

不过,面向B端市场,微软AI业务的发展也受到了挑战,这从微软云营收增速放缓可以看出。第四财季,微软智能云业务营收239.9亿美元,同比增长15%,其中Azure和其他云服务业务增长26%,上季度为31%。展望2024财年第一季度,微软预计Azure的营收增速为25%至26%,进一步放缓。

图源:微软

一大背景是,不少企业正加紧降本增效,并优化云服务用量,因而降低了需求。另外,对于大部分企业级客户来说,虽然大模型的能力相较传统人工助手确实有长足进步,但大模型如何在赋能消费者时,为自家平台带来更高的收益,尚不明朗。

以搜索为例,Alphabet董事长Hennessy曾指出,基于大型语言模型的搜索成本可能是标准关键词搜索的10倍。如果不能提供更高的效率和准确性,那么搜索引擎公司以及用户,其实还是更青睐于关键词搜索。这正是必应和谷歌的影响力此消彼长的关键诱因。

总体而言,尽管从创收的角度来看,微软2023财年第四财季业绩颇为亮眼,但值得注意的是,微软目前正处于“AI换挡”期,以“新故事”的角度来看,微软具体业务的增速其实并不理想。

这很大程度上都是因为微软的AI概念和现实存在一定落差所致,无论是面向 C端的Copilot,还是面向B端的Azure OpenAI Service,都难以给用户和客户带来体验上的升维。

不过不能否认的是,大模型未来大概率会重塑互联网和科技行业,作为AI赛道的先行者,微软需要做的,或许就是持续精进AI技术,等待AI技术具备革命性能力的那一天到来。

【来源:美股研究社】