市场对于“融券做空”的讨论声不断,偏偏这时又有一些上市公司股东因融券卖出“撞在枪口上”。

财联社统计显示,融券新规实施仅1个月以来,对规范市场融券效果显著,截至11月7日,全市场融券余额超669亿元,较10月13日前742亿元的融券余额,减少73亿元,降幅超过10%。

不过,在整体融券余额下降的过程中,仍有一些公司股东的操作引发市场质疑。比如涨停4天的江淮 被巨量融券卖出,高瓴资本涉嫌通过转融通减持隆基绿能等,投资者称“毫无公平性可言。”

原本在成熟的市场中,融券具备提高资金利用率、提高投资杠杆、增加市场流动性以及发挥价格稳定器的作用。但是在当前A股市场券源稀缺,以及市场的波动,则更为引发市场对融券业务的争议。

江淮 遭大手笔融券卖出

遭大手笔融券卖出,江淮 被热度关注。从融券卖出来看,公司在10月30日出现了4080万股的融券卖出,较前一日的1.49万股,增幅达2737倍。巨额融券卖出后,江淮 止步4连板,股价在10月31日和11月1日两天跌幅达8.77%。

11月3日,江淮 在互动平台表示,公司控股股东江汽控股未有融资融券行为。不过究竟是谁在大手笔卖出, 并未给出解释。

对于巨额融券卖出,投资者质疑,“400多亿的市值,拉了4个涨停后,反手在最高点融券卖出砸盘,毫无公平性可言。”

高瓴资本或涉借转融通减持隆基绿能,遭证监会调查

根据隆基绿能今年三季度公告显示,高瓴资本旗下HHLR 管理有限公司-中国价值基金在三季度转融通方式出借的股份已全部到期归还,目前公司持有股份为4.98%,进行了增持。这让不少投资者疑惑:作为5%以上的股东,高瓴资本何时减持的?

公开资料显示,今年一季度,高瓴资本还是持股5.85%的股东,持股比例在5%以上,到了二季度持股比例下降至4.85%。作为持股超过5%的股东,减持必须按照监管规定,“应当在首次卖出的 15 个交易日前 向证券交易所报告并预先披露减持计划”。但是查阅隆基绿能公告可知,高瓴资本在次期间并没有相关减持公告。这引发了市场对高瓴资本是否借转融通减持的质疑。

对此,有业内人士推演显示,3月21日,隆基绿能发布《股东参与转融通业务的提示性公告》称,高瓴资本通过持有的隆基绿能股份参与转融通业务,出借0.85%股份,出借期限为182天,并提示未来90天可能继续借出0.15%的股份,并指明此举“不属于减持”,因出借导致持股数量减少,因此,在今年中报,高瓴资本持有隆基绿能股份为4.85%。

但是到了今年三季度,隆基绿能公告称,高瓴资本旗下HHLR 管理有限公司-中国价值基金在三季度转融通方式出借的股份已全部到期归还,公司持有股份为4.98%。融券从出借到全部归还,上述业内人士认为,高瓴资本或通过转融通业务,通过“减持、收回融券”循环实现了减持。

监管迅速出手。

隆基绿能晚间公告,公司股东HHLR管理有限公司收到中国证监会下发的通知,HHLR管理有限公司因涉嫌违反限制性规定转让隆基绿能股票,中国证监会决定对其调查。

新规仅1个月融券余额下降10%

通过优化融券相关制度,监管旨在发挥融资融券业务逆周期调节功能,规范市场做空行为的同时规范和维稳市场资金预期,从而提高资本市场的整体投融资信心。

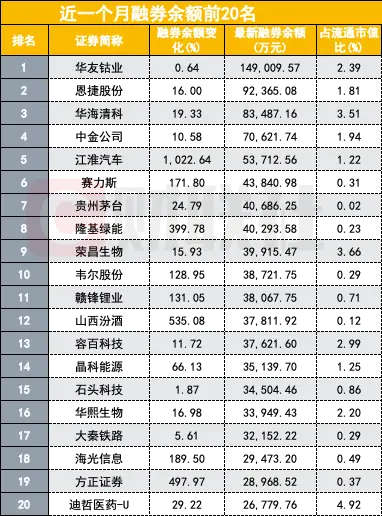

从融券数据来看,融券新规对于市场融券行为规范起到了积极作用。从全市场融券角度来看,截至11月7日,全市场融券余额近670亿元。金山办公是融券余额最高的个股,为18亿元,融券余额超过10亿的还有华友钴业和招商蛇口。全市场有126家上市公司融券余额过亿,65家过2亿,15家上市公司融券余额过5亿。

再来看新规前10月13日数据,全市场融券余额超过742亿,金山办公融券余额最高超过21亿元,包括拓荆科技、华友钴业、招商蛇口、中际旭创融券规模超过10亿元。此外,有17家上市公司融券余额超5亿,超过1亿融券余额的公司多达150家。

对比来看,融券新规实施不到一个月,显著限制了市场融券行为,全市场融券余额减少超70亿元,下降超过10%。

从融券余额较多的上市公司来看,多为今年涨幅较好的电子行业,比如金山办公、拓荆科技、中际旭创等。与此同时,新能源、 产业链赛道是融券的较多的领域,比如恩德股份、德赛西威、江淮 、赛力斯等。

借转融通减持、大涨即抛巨额融券仍被投资者指“违背公平”

今年10月14日,针对市场关注的融券问题,证监会发布公告《调整优化融券相关制度,更好发挥逆周期调节作用》。监管从融券端和出借端两大方面对融券业务进行优化。

一是在融券端,将融券保证金比例由不得低于50%上调至80%,对私募证券投资基金参与融券的保证金比例上调至100%,发挥制度的逆周期调节作用。二是在出借端,根据有关法规规定可以对战略投资者配售股份出借予以调整,为突出上市公司高管专注主业,取消上市公司高管及核心员工通过参与战略配售设立的专项资产管理计划出借,适度限制其他战略投资者在上市初期的出借方式和比例。

对此,业内人士指出,融券保证金比例进行了大幅上调,此举能够有效减少融券的资金量,在出借端的调整体现出证监会对于融券业务进行强化监管,减少市场做空的融券量,减少了投资者对于一部分私募基金及其他投资者通过融券做空的担忧。

监管在出借端对于战略配售、核心员工等持股部门融券做了明确的规定,规范了上市初期的出借方式和比例。

不过,近期包括江淮 涨停4亿即出现巨额融券、有投资者质疑高瓴资本通过转融通减持隆基绿能等现象依然引起市场的热议。

【来源:财联社】