由于全球产能扩张、电力成本和日益复杂的尖端技术对其盈利能力构成压力,台积电计划向在台湾以外生产芯片的客户收取更高的费用。

“如果客户要求在某个地理区域生产,客户需要分担增量成本,”全球最大芯片制造商首席执行官 CC Wei 周四在该公司第一季度财报电话会议上向投资者表示。

“在当今分散的全球化环境中,每个人的成本都会更高,包括台积电、我们的客户和我们的竞争对手,”魏说,并补充说,与客户关于提价的讨论已经开始。

台积电涨价之际,世界各国政府和企业都在寻求通过在台湾以外地区获得更多芯片供应来缓解地缘政治风险,而全球 90% 以上的最先进半导体均产自台湾。

上周,台积电表示将把在美投资从 400 亿美元增加到 650 亿美元,以换取 66 亿美元的补贴。凭借额外投资,该公司将在 2028 年开始生产最先进的 2 纳米芯片,并将在本世纪末建造第三座制造工厂。

台积电周四表示,该公司位于亚利桑那州新园区的第一座晶圆厂计划于明年开始大规模生产,并于本月开始运营。该公司还在日本设有工厂,并计划在德国建一座工厂。

然而,台湾以外的生产成本要高得多。台积电通常根据其效率计算来分配产能来完成客户订单。

发出价格警告之际,台积电预计今年盈利能力将下滑,原因是其台湾主要制造基地的电力成本飙升、台湾4月3日地震的影响以及3纳米制造效率的缓慢上升,3纳米是量产中最先进的芯片技术。

台积电昨天在法说会指出,第二季电价调涨对营运冲击比花莲强震还大,合计地震和电价调涨及通膨等因素,对台积电毛利率影响数约一点三个百分点。台积电在会后澄清,近期外界诸多评论认为政府在这次电价上涨独厚台积电,这是很大的误解,台积电并未受到特别关爱,不仅去年台积电支付给台电的电费或四月调涨后的电价,都高于全国平均均价。

台积电资深副总经理暨财务长暨发言人黄仁昭表示,台积电在这次电价调整属于涨幅最高的百分之廿五用户之一,虽然电价占台积电制造成本比重仍不高,台积电会致力各项节能,保持公司竞争力。

不过,外传政府这次电价调涨给予台积电优惠电价,黄仁昭指出这是错误的说法。他说,台积电去年支付给台电的电费以及四月调涨后的电费,都高于台电公布全台均价,即使台积电因廿四小时不断电运转,有相当高比重在离峰时间生产,但支付给台电的电费仍高于全台均价。

先进晶圆营收贡献达65%

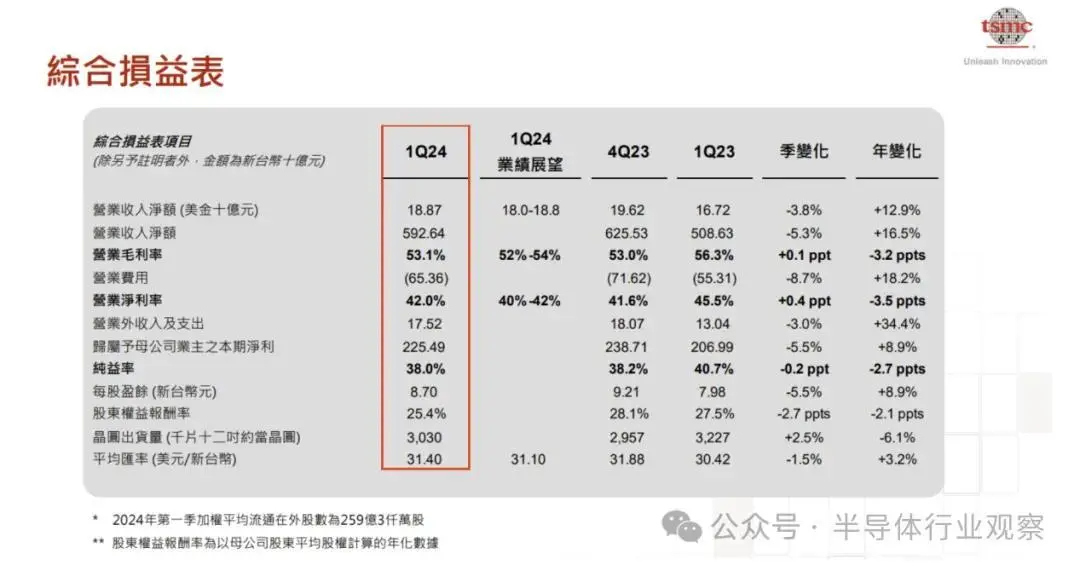

由于对先进芯片(尤其是人工智能应用中使用的芯片)的持续强劲需求,台积电在周四公布的第一季度收入和利润超出了预期。以下是台积电第一季度业绩与伦敦证券交易所共识预测的比较。在净营收方面,台积电录得了5,926.4 亿新台币(188.7 亿美元),预期为 5,829.4 亿新台;来到净利润方面,台积电取得了新台币2254.9亿元,预期为新台币2,135.9亿元。

台积电强调,若以美元计算,2024 年第一季营收为188 .7亿元,较2023 年同期增加了12.9%,但较前一季减少了3.8%。先前,针对2024 年第一季的财测,台积电预估营收金额为180 亿美元到188 亿美元之间。以1 美元兑换新台币31.1 元的基础计算,营收金额落在新台币5,846.8 亿到5,598 亿元,较2023 年第四季减少8%~4%。毛利率52%~54%,营业利益率40%~42%。财报出炉,营收结果优于预期。

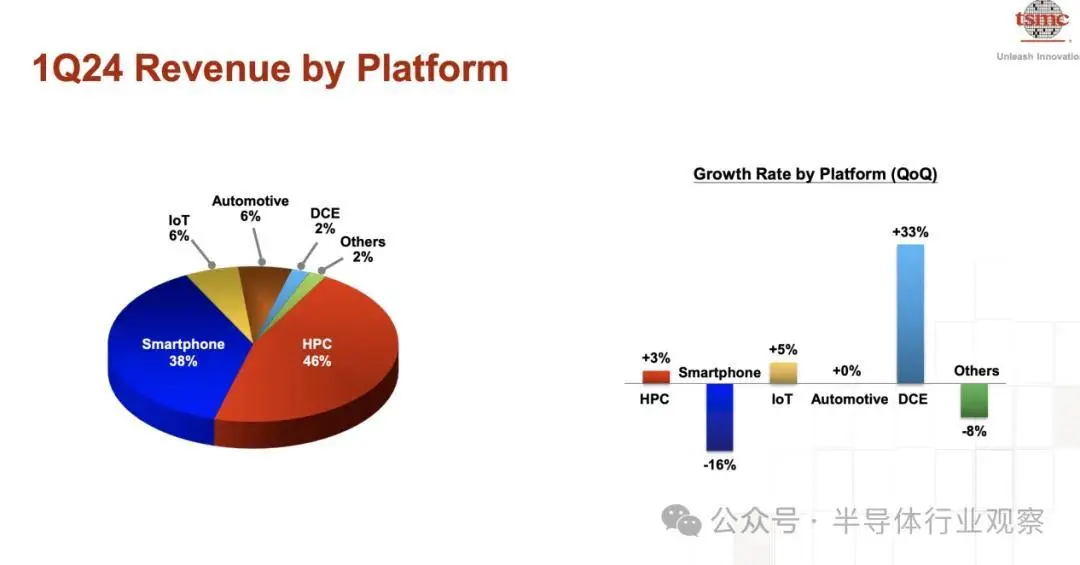

从平台贡献上看,如下图所示,HPC贡献了公司46%的营收,智能手机则紧随其后为38%。之后按份额贡献则分别为IoT、 电子和DCE。从图中可以看到,智能手机相关的营收下跌了16%,HPC的贡献增加了3%,IoT的营收提高了5%,而DCE的营收大增33%。

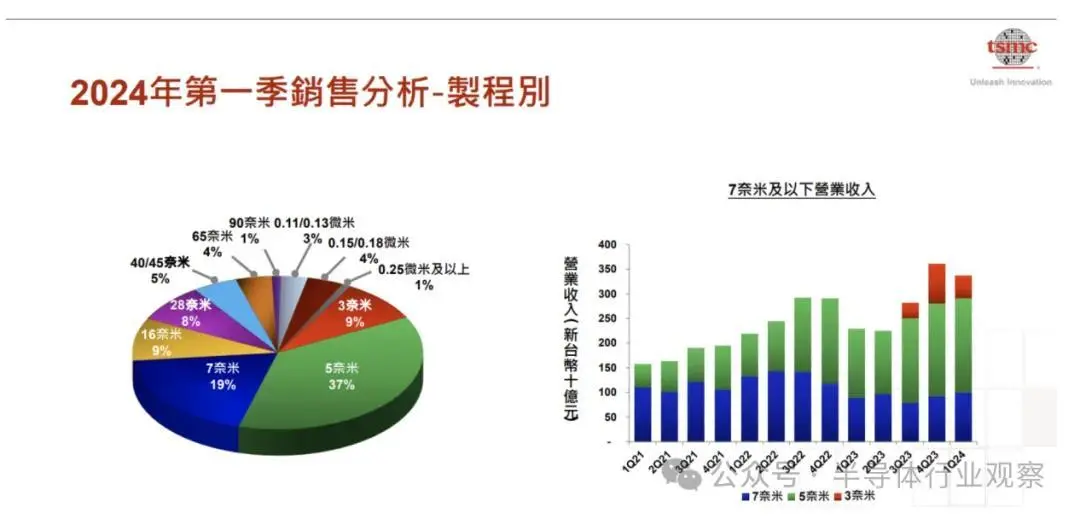

另外,2024 年第一季毛利率为53.1%,营业利益率为42%,税后纯益率则为38%。3 纳米制程出货占台积公司2024 年第一季晶圆销售金额的9%,5 纳米制程出货占全季晶圆销售金额的37%,7 纳米制程出货则占全季晶圆销售金额的19%。总体而言,先进制程(包含7 纳米及更先进制程) 的营收达到全季晶圆销售金额的65%。

该公司预计第一季度收入在 180 亿美元至 188 亿美元之间。

AI芯片贡献狂飙

台积电是全球最大的先进处理器生产商,其客户包括英伟达和苹果等公司。

首席财务官Wendell Huang在公司周四的财报电话会议上表示:“我们预计,到 2024 年第二季度,我们的业务将受到对行业领先的 3 纳米和 5 纳米技术的强劲需求的支持,但智能手机季节性的持续增长将部分抵消这一需求。” 。

首席执行官 CC Wei 表示,在“我们的技术领先地位和更广泛的客户群”的支持下,台积电预计 2024 年将是“健康”增长的一年。

魏说:“几乎所有人工智能创新者都在与台积电合作,以满足人工智能相关的对节能计算能力的永不满足的需求。”他补充说,该公司预计服务器人工智能处理器的收入贡献今年将增加一倍以上。占公司今年营收比重11-13%(low-teens)。台积电预期,未来五年,伺服器AI 处理器将以50% 的年复合成长率(CAGR) 成长,到了2028 年将占整体营收比重超过20%。

魏哲家看好,现阶段大多数AI 加速器都采用台积电5/4 纳米技术,且由于算力带来的节能问题,客户对3 纳米、2 纳米采用的意愿相当高,期望芯片有更佳的能源效率,有助客户产品表现。

台积电看好,AI 相关需求激增,等同在一个智能互联的世界中,节能运算的结构性需求正加速成长,台积电是AI 相关应用的关键驱动者,随着AI 技术持续演进,以使用越趋复杂的AI 模型,这些模型需要更强大的半导体硬体来支援。

台积电预期,AI 无论是采用何种方式,都需要使用到最先进的半导体制程技术,因此,台积电技术领先价值正在增加,客户需要公司提供大规模的最先进制程和封装技术,以可靠和可预测的技术节奏提供支援。

台积电补充,此次提到的AI 伺服器处理器狭义地指执行训练(training) 和推论(inference) 功能的GPU、AI 加速器和CPU,不包含网路、边缘或终端装置AI,预期AI 伺服器处理器在未来几年将成为HPC 平台成长的最强驱动力,也是我们整体增量营收成长(overall incremental revenue growth) 的最大贡献来源。

部分应用复苏不如预期

台积电总裁魏哲家表示,此次与三个月前相比,部分产业复苏速度低于预期,因此调降整体半导体产业营收年增率以及晶圆代工产业预估,台积电本身营收则维持年增21-26%(low-to-mid-twenties)。

魏哲家上次法说预估,半导体市场(不含记忆体) 将成长超过10%,晶圆制造产业则预期成长约20%,但经过三个月后,年增率分别下修至10%、 14-19%,台积电自身美元营收维持年初展望。

细分各产业,魏哲家说,AI 相关需求持续强劲成长,公司与大型云端运算客户合作,紧抓AI 伺服器商机,包括CPU、GPU 与加速器等,手机需求稳健成长,PC 复苏较慢,物联网( IoT) 和消费性电子仍在调整,车用库存也持续修正。

财务长黄仁昭也补充,前次法说预期车用平台营收会成长,但此次看起来今年车用相关业绩会呈现衰退。分析师提问终端应用前景,魏哲家则回应说,HPC与AI应用仍强劲,至于终端应用看来手机稳健成长,PC复苏较慢,物联网(IoT)和消费仍在调整,车用也在去库存。魏哲家并同时调整对车用复苏看法较前一次转为衰退。

魏哲家今天在法说会上提到,展望2024 年全年,总体经济和地缘政治的不确定性持续存在,可能进一步影响消费者信心和终端市场需求。预期整体半导体市场(不含记忆体)在2024 年将经历更和缓及渐进的复苏。我们下修了对2024 年整体半导体市场(不含记忆体)的展望,预期将年增约10%,而晶圆制造产业则预期成长中到高段十位数(mid-to-high teens)百分比。两者都正在摆脱急剧库存调整和2023 年的低基准(low base)。

如今魏哲家在法说会上提到,预期全球晶圆代工产业产值年成长10%。按照相关说法较先前一次预期20%已下修。对于上述预测,产业界人士认为,主要会是成熟制程应用需求复苏较缓慢所致。

魏哲家说,对于台积公司而言,我们仍然预期2024 年会是健康成长的一年。得益于我们的技术领先和广泛的客户群,台积公司业绩预计在2024 年将逐季成长,若以美元计,台积公司全年营收预计成长低到中段二十位数(low- to-mid-twenties)百分比。

从上述讯息来看,台积电对全球半导体产业展望预测已从超过10%修到约10%,晶圆代工展望从20%下修到15-17%,都是以美元计价,至于台积电自己年成长21-26%不变。

CoWoS先进封装,扩大委外

台积电总裁魏哲家昨日在线上法说会上提到, CoWoS先进封装产能持续吃紧,产能缺口已扩大委外至专业封测代工厂,希望相关业者帮忙。他强调,台积电持续扩充CoWoS先进封装产能,自家产能目标今年翻倍以上成长,明年也会持续努力,收敛供给与需求之间的差距。

魏哲家释出扩大将CoWoS先进封装委外,以解决产能缺口问题。

分析师提问CoWoS先进封装产能不足议题,魏哲家回应,由于需求强劲,台积电尽力增加产能仍不足以满足客户需求,今年相关产能呈现翻倍以上成长。

魏哲家也说,台积电透过与专业封测厂伙伴合作,来补足公司产能缺口,仍无法满足客户需求,需要持续努力,弭平供需之间的差距。

台积电已将先进封装相关技术整合为「3DFabric」平台,可让客户们自由选配,前段技术包含整合芯片系统(SoIC),后段组装测试相关技术包含整合型扇出(InFO)以及CoWoS系列家族。

英伟达先前于2023年财报会议中,首度证实认证其他CoWoS先进封装供应商产能作为备援,借此缓解先进封装产能吃紧问题。

法人推测,英伟达认证其他CoWoS先进封装供应商产能,除了台积电为主要供应商自身积极扩产,也将前段部分与后段oS协力封测伙伴群扩大,包含联电、日月光及美系封测大厂艾克尔(Amkor)等,其中,联电将为前段CoW制程准备硅中介层产能,后段则由日月光旗下矽品及艾克尔负责WoS封装, 成为另一条CoWoS先进封装供应链。

2nm需求非常旺盛

台积电3纳米制程在苹果、英特尔、高通及联发科等大客户带动下,需求相当强劲,台积电更看好2纳米制程需求,总裁魏哲家昨日指出,2纳米新设计定案(tape out)的开案量表现比3纳米及5纳米更强,预期将在2025年量产。

台积电3纳米制程需求强劲,魏哲家指出,目前3纳米的营收占比将会维持在当前约9%的稳定水准,但以绝对金额来看,3纳米的营收数字可望比去年成长三倍。

考量3纳米制程产能强劲,台积电财务长黄仁昭表示,目前规划将部分5纳米设备转为支援3纳米产能。

至于2纳米制程部分,魏哲家表示,目前从客户设计定案状况来看,2纳米需求更胜3纳米、5纳米等先进制程,且几乎所有AI相关公司都有与台积电合作,预期2025年将可望进入量产,届时会是台积电非常重要的生产节点,看好未来2纳米的贡献金额可望高于3纳米制程。

台积电指出,2纳米制程的产品组合将与3纳米相当类似,代表届时仍以高效能运算(HPC)及智能手机应用等终端应用为主。

根据台积电先前规划,2纳米厂区分别落在新竹宝山Fab 20的四座12吋晶圆厂,以及高雄三个厂区Fab 22,当中又以新竹宝山的Fab 20进度最快,可望成为台积电最先量产2纳米的厂区。

据了解,台积电2纳米制程将首度导入Nanosheet结构,魏哲家指出,届时台积电2纳米的密度、能源效率将会是半导体产业最好。不过由于2纳米生产周期较长,预期最快要到2025年第4季或2026年第1季才会开始贡献营收。

业界指出,台积电2纳米制程首度采用Nanosheet结构,不同于先前沿用多年的鳍式场效电晶体(FinFET)制程,加上2纳米在曝光层数至少30层以上,比3纳米多不少,是2纳米生产周期比3纳米拉长关键。另外,初期良率不高,也是让明显贡献业绩时间点落在明年底原因之一。

资本支出保持不变

2024年今日法说会宣布今年资本支出仍维持全年在280~320亿美元不变。针对资本支出用途,2024年约70~80%用在先进制程技术,约10%用于成熟和特殊制程技术,10%用在先进封装及光罩生产。

稍早彭博引用市场人士的观察,透露台积电这几季的营收将优于预期,有可能提高今年的营收和资本支出预测,主要反映人工智能推动的强劲成长将持续下去。以英伟达为首的AI芯片厂销售频创佳绩,加上生成式AI也导入各产业应用,吸引更多的芯片公司投入,台积电是人工智能最主要芯片代工厂。

Counterpoint Research 数据显示,第四季度台积电占全球代工收入的 61% 。三星代工以 14% 的市场份额位居第二。

“台积电的净利润率为 40%,继续是该公司历史上最高的之一,而行业平均水平为 14%,这表明台积电的强大竞争地位。高利润率是 7nm 及更小尺寸的销售份额增加的结果Conotoxia 市场分析师 Grzegorz Drozdz 上周表示:

去年,台积电的业务受到宏观经济逆风和库存调整的影响。智能手机和个人电脑制造商在疫情期间囤积芯片,导致随着新冠病毒时代需求减弱而出现库存过剩。

本月早些时候,台湾发生了 25 年来最强烈的地震。台积电发言人表示,初步检查后,其建筑工地一切正常 ,但部分晶圆厂的工人被短暂疏散。这些工人随后返回工作场所。

首席财务官黄周四对投资者和分析师表示:“没有电力短缺,我们的晶圆厂没有结构性损坏,我们的关键工具也没有损坏,包括我们所有的极紫外光刻工具。”

EUV 机器对于生产最先进的处理器至关重要。

然而,一些晶圆受到影响,“不得不报废”,黄说,并补充说,该公司预计大部分产量损失将在第二季度恢复,对收入的“影响最小”。

美国最近还初步批准台积电亚利桑那州子公司提供高达 66 亿美元的政府资金,用于制造世界上最先进的半导体。台积电还有资格获得约 50 亿美元的拟议贷款。

【来源:半导体行业观察】