前言

全球婴幼儿辅食行业经历了从家庭自制到工业化生产的发展历程。伴随全球经济的发展以及居民消费能力的提升、婴幼儿辅食行业得到长足发展,其原料来源更加多样,产品品类不断丰富,产品质量持续提升,满足了消费者对多元化婴幼儿辅食的需求,全球市场呈现稳步扩张的良好态势。同时,随着消费者教育深化和育儿观念转变,中国家长对高品质婴幼儿辅食的接受度不断提升,使得包装辅食的渗透率显著提高,产品功能也向喂养场景多元化、营养精细化等方向持续升级,进一步推动了国内婴幼儿辅食市场进入黄金发展期。

在此背景下,CIC灼识咨询重磅发布《全球及中国婴幼儿辅食行业蓝皮书》,深入分析行业产品分类、市场规模及发展潜力、法规及标准演变及核心驱动因素,旨在帮助品牌与企业精准把握市场脉搏,洞察行业发展趋势,从而制定科学合理的战略布局。

01 分类概览

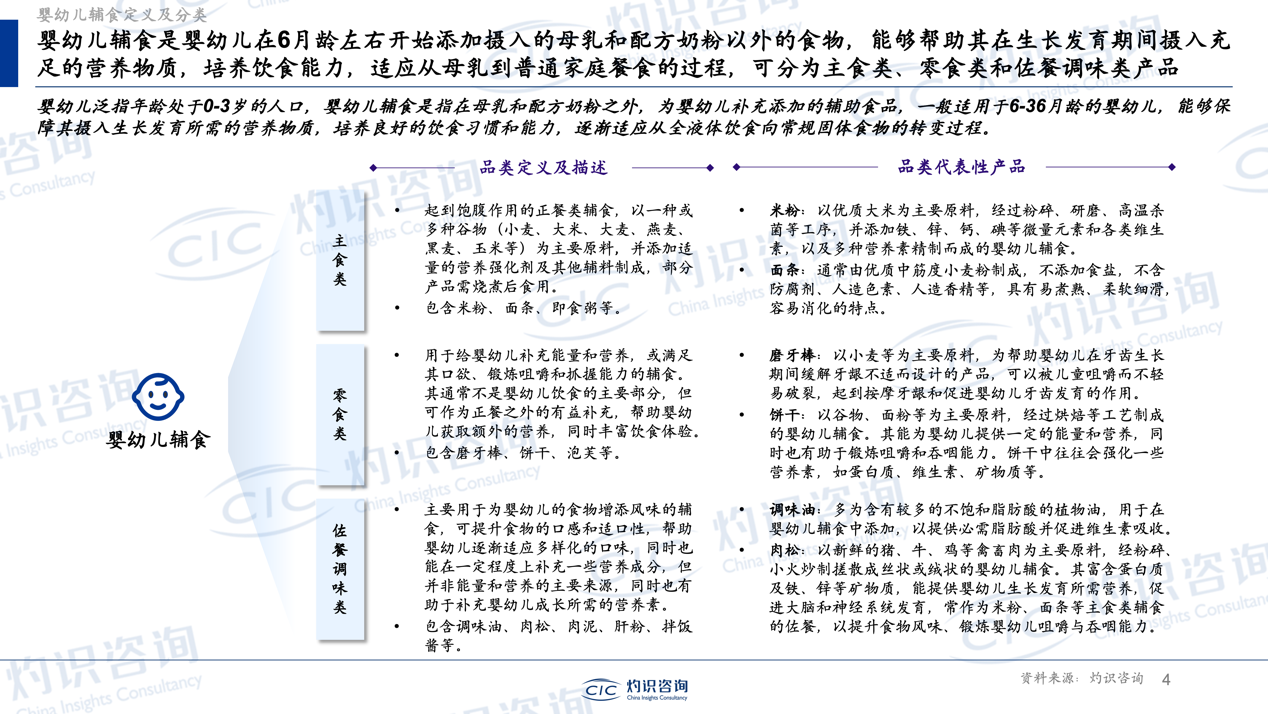

婴幼儿辅食是指在婴幼儿约6月龄起,除母乳或配方奶粉外所添加的辅助食物,能够帮助其在生长发育期间摄入充足的营养物质,培养饮食能力,适应从母乳到普通家庭餐食的过程。根据功能属性可分为主食类、零食类及佐餐调味类三大类:

主食类:以一种或多种谷物(小麦、大米、大麦、燕麦、黑麦、玉米等)为主要原料,并添加适量的营养强化剂及其他辅料制成,部分产品需烧煮后食用,具有饱腹和基础营养补充作用,代表品类包括米粉、面条、即食粥等。零食类:用于在正餐之外给婴幼儿补充能量和营养,同时满足其口欲、锻炼咀嚼能力和手部协调性,典型产品包括磨牙棒、饼干、泡芙等。这类产品通常作为正餐之外的有益补充,丰富婴幼儿的饮食体验。佐餐调味类:主要用于提升婴幼儿食物的口感和适口性,帮助其逐渐适应多样化口味,同时也能在一定程度上补充一些营养成分,但并非能量和营养的主要来源,代表产品有调味油、肉松、肉泥、肝粉、拌饭酱等。

资料来源:CIC灼识咨询

02市场规模及发展潜力

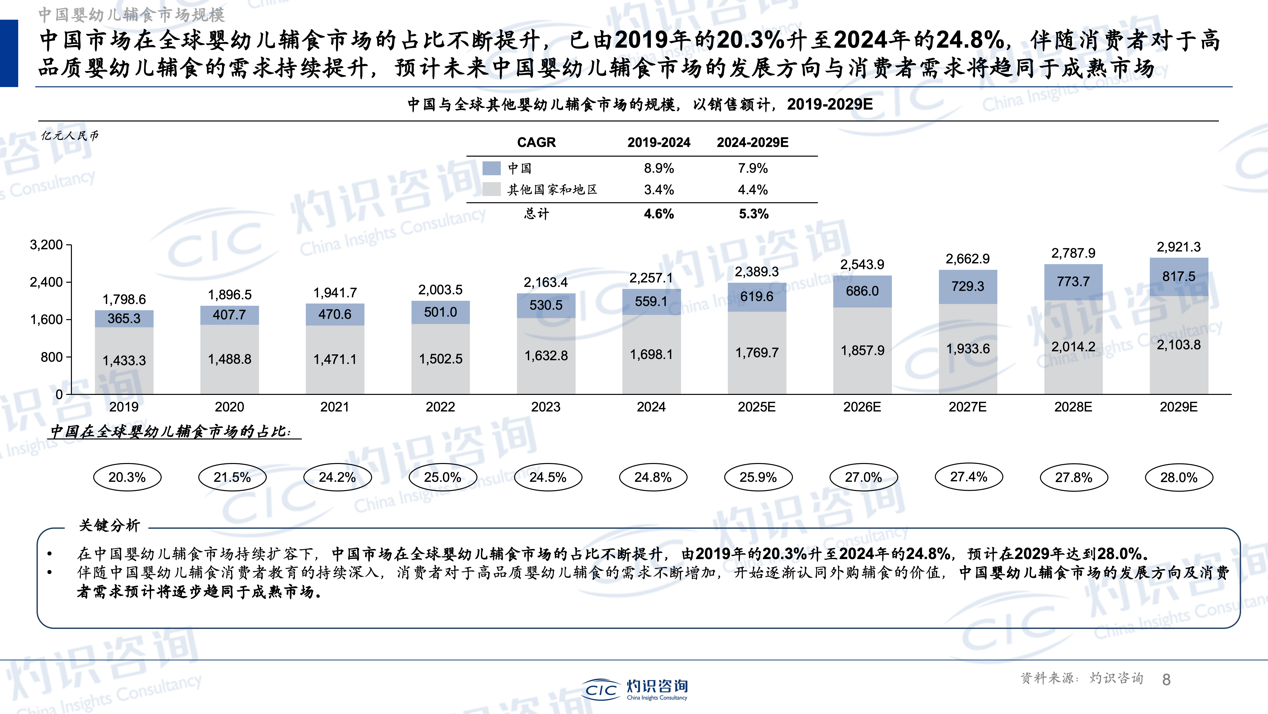

伴随消费者教育深化和育儿观念转变,中国家长对高品质辅食的接受度不断提升,开始逐渐认同外购辅食的价值,消费习惯逐步向国际成熟市场靠拢。根据CIC灼识咨询的研究,以产品销售额计,2024年全球婴幼儿辅食达到2,257.1亿元,其中2024年中国婴幼儿辅食市场规模达559.1亿元,占全球市场比例已达24.8%。

随着互联网及电商蓬勃发展,消费者对电商产品信赖度提升,同时家长可通过各类线上途径浏览丰富多样的辅食产品,并依据线上口碑传播、品牌线上营销以及直播展示等,便捷地挑选购买。因此,线上渠道将成为未来推动中国婴幼儿辅食市场增长的主力渠道。同时,在母婴专卖店、大型连锁商超、社区便利店等线下渠道门店中,消费者可以直观地查看产品外观、咨询专业导购,近距离接触产品,而各类母婴渠道下沉程度较高,仍是下沉市场接触辅食消费教育以及触达婴幼儿辅食产品的主流渠道。各渠道增长助推下,预计中国婴幼儿辅食市场将持续领跑全球市场增速,以7.9%的年复合增长率增长至2029年的约817.5亿元,届时占全球市场比例将达28.0%。

资料来源:CIC灼识咨询

03 法规及标准演变

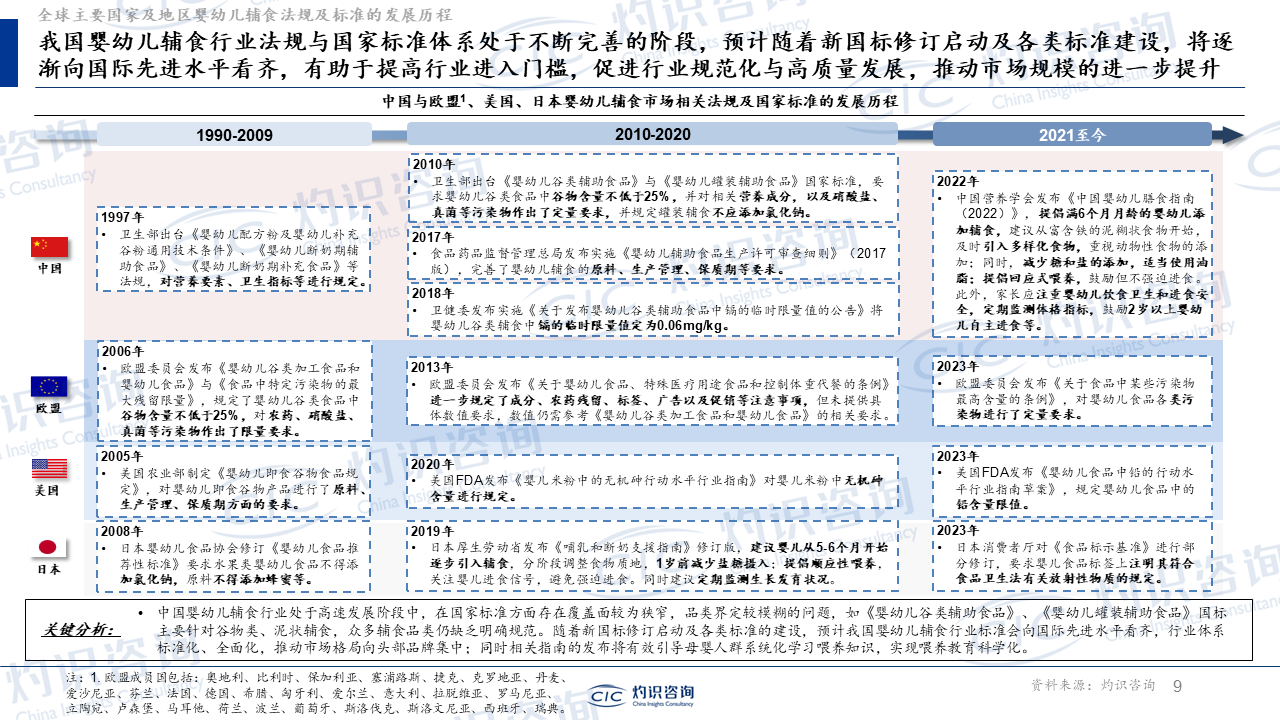

近年来,全球婴幼儿辅食行业监管体系日趋成熟,美国、日本、欧盟等发达国家及地区已构建起涵盖原料安全、营养组成、添加剂管理及标签规范等多个维度的标准化制度。中国作为全球婴幼儿辅食市场的重要增长引擎,正积极对标国际先进经验,持续推动法规体系升级,监管路径逐步从制度基础建设向系统化、精细化管理演进。伴随新国标修订启动及各类标准建设,我国婴幼儿辅食行业将逐渐向国际先进水平看齐,有助于提高行业进入门槛,促进行业规范化与高质量发展。

资料来源:CIC灼识咨询

04行业驱动因素

我国婴幼儿辅食行业的快速发展,主要受到以下因素驱动:

政策与标准体系不断完善:国家陆续出台多项食品安全国家标准及审查细则,从产品分类、技术要求、营养成分、污染物限值、微生物指标等方面制定具体的定量与定性要求,全方位指导企业规范研发与生产,推动行业向标准化、高质量方向发展。辅食采购及喂养方式升级:伴随科学育儿理念普及,中国家长从以往以家庭自制为主的辅食模式,逐步转向更精细化、高端化的产品选择。消费者在注重营养的同时,也关注辅食对宝宝咀嚼能力、进食能力培养及个体差异的适配性,开始采购有机辅食、手指辅食、低敏辅食等产品。产品多样化满足多元需求:婴幼儿辅食产品的多样化发展,有助于满足不同婴幼儿和家长对于辅食产品个性化的需求。同时,丰富的产品种类能够提高宝宝对于辅食产品的接受度,促进中国辅食产品渗透率的提升。目前,中国婴幼儿辅食产品的多元化主要体现在原料成分、包装设计,以及产品形态。各品类渗透率进一步提升:中国婴幼儿辅食如米粉等主力品类渗透率持续提升,同时肉泥等品类渗透率相较欧美市场仍存在提升空间。在我国消费者对婴幼儿辅食需求的持续提升与精细化发展下,中国婴幼儿辅食市场的规模仍具备较大增长潜力。生产加工技术持续迭代:婴幼儿辅食生产与加工技术的不断升级,推动了婴幼儿辅食产品品质的提升,酶降、冻干、隔氧锁鲜等先进工艺的广泛应用,有效提升产品营养保留率与便利性,同时也更好地迎合消费者健康化、便捷化等多元产品需求,驱动中国行业规模扩容。

资料来源:CIC灼识咨询

05市场竞争格局

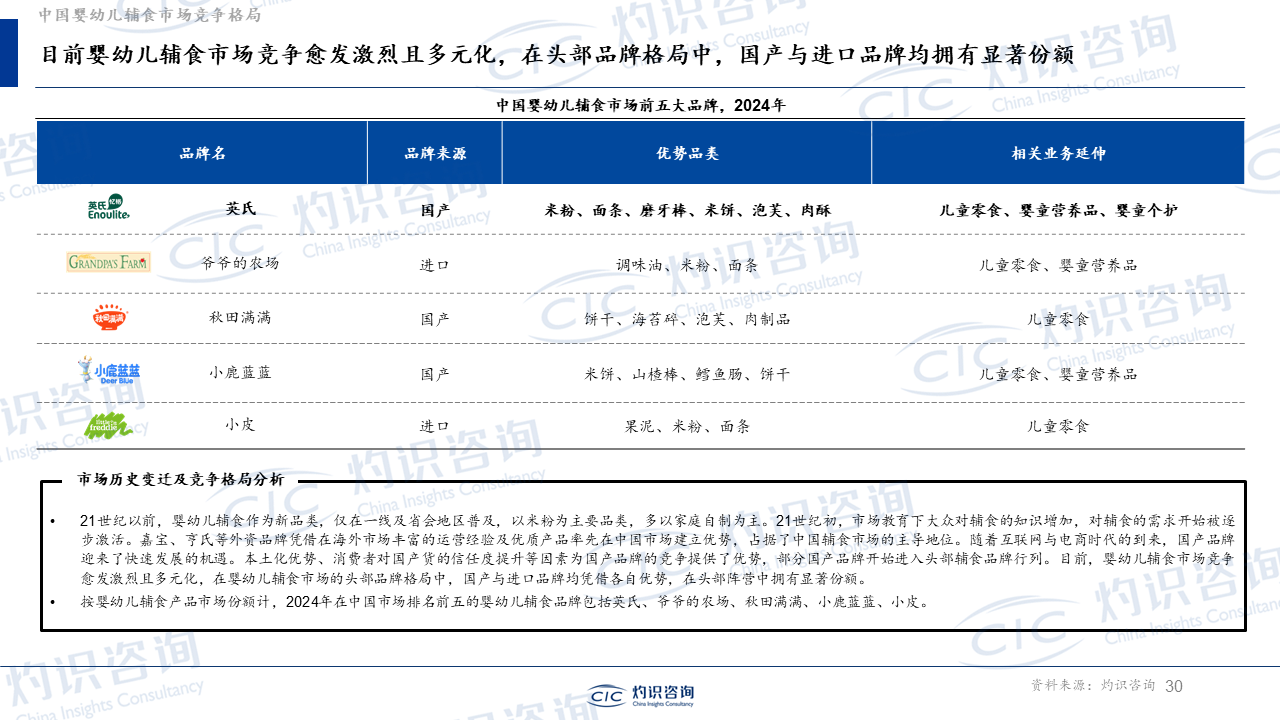

21世纪以前,辅食市场尚处于启蒙阶段,主要集中在一线及省会地区,仍以家庭自制为主,商业化程度低。进入21世纪,随着市场教育推进,消费者对辅食认知不断加深,需求逐步被激发,嘉宝、亨氏等外资品牌凭借优质产品和国际经验率先占据主导地位。随后,电商渠道的兴起和消费者对国产品牌信任度的提升,为本土品牌的崛起创造了良好条件。如英氏、秋田满满、小鹿蓝蓝等品牌在研发创新、品类拓展和本地化运营方面持续发力,快速跻身行业前列,构建起以“品质+品牌”为核心的竞争优势。当前,中国婴幼儿辅食市场头部品牌格局逐步清晰。2024年以婴幼儿辅食产品市场份额计,前五大品牌分别为英氏、爷爷的农场、秋田满满、小鹿蓝蓝、小皮。

未来,随着科学喂养理念普及、产品标准日益严格、市场监管不断完善,婴幼儿辅食行业有望朝着更高质量、更高集中度方向发展,中外品牌将围绕产品创新、渠道优化和用户教育展开新一轮角逐。

资料来源:CIC灼识咨询