坤鹏论:难道金融的本质就是坑蒙拐骗?专栏号

![]()

根据苹果公司周三公布的年度委托书,库克2017财年总薪酬1280万美元,包括300万美元底薪和930万美元现金奖励。

2016年库克获得500万美元奖金,苹果公司当年业绩略有下降,他的总薪酬为875万美元。

一年赚咱们一辈子都赚不到钱的,人比人气死人!

有本事真的太重要了,没本事或本事不够高,中年危机、油腻肯定是标配。

![]()

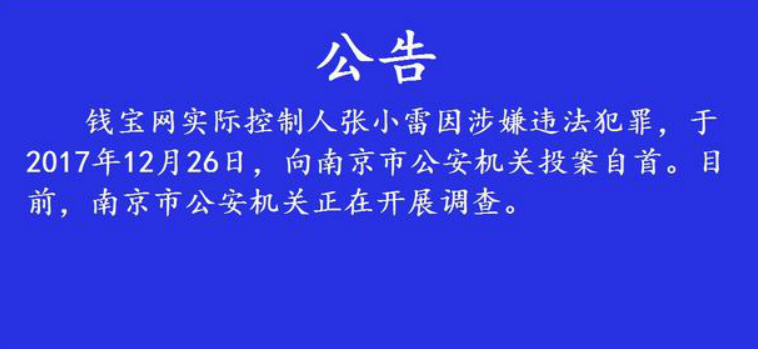

从昨天开始钱宝事件突然爆发,大家都在议论纷纷,坤鹏论也不想事后诸葛亮,马后炮了,其实在前几月朋友就曾咨询过,坤鹏论在认真研究一番后,发现这个钱宝挺不简单,存在7年不出事,就是一种本事。而且搜索了一下,基本没有什么负面,说明钱宝在那个阶段运营正常,其次是张小雷非常懂媒体公关,善于控制舆论。

最后,坤鹏论给朋友的建议是,风险太高,泡沫随时可破,赶紧撤!

坤鹏论曾说过,金融的本质是永远用你的钱为比你更有钱的人服务。

这里的问题就出来了,怎样才能让你乖乖拿出自己辛辛苦苦挣来的血汗钱交给比你更有钱的人呢?

如果有钱人冷不丁在马路上拦住你,和你要钱,你肯定认为是遇到了神经病,理都不理,一个白眼球丢过去,转身就走。

所以,有钱人要做的是,让比他钱少的人上赶着,甚至求着他,给他钱。

套路来了!

如果有钱人在网络上说,在报纸上说,在一年100多场高大上高逼格的发布会上说,自己要干一件大事,成了就能1块变100块,并且用各种构想、各种理论、各种表格、各种预测、各种先例告诉你,这事肯定能成。

这在创业领域就叫讲故事!写出来到处散发的用PPT另存为PDF的文件叫BP(商业计划书)。

你会不会心动?

![]()

去年,乐视的融资文件飞遍了好多企业家的办公室,其精致和复杂程度,专业人士都需要坐下来仔细再三斟酌。

于是,不少比屌丝大众精明百倍的企业家,心动投了!

最近网上有人在起底乐视当初收获近150亿的PPT,强烈建议你去学习一下。

![]()

![]()

![]()

如果这位有钱人还是世界著名人士,成功的事迹一抓一大把,摸爬滚打一路走来,还常年盘踞各类富豪榜,而且家大业大,公司估值几千亿,自己的家产就有几百亿,1个亿都是人家的小目标,给孩子几个亿随便造着玩,毛毛雨啦,看到地上有100元都懒得捡,因为浪费的时间都能赚好几百万了。

你会不会更加心动?

人家是干大事的,怎么会骗人呢?即使事不成,那么有钱,咱们这点钱对于人家来说就是脚指头松一松就还了。

每个已经信了的人开始这样自说自话,并对其他怀疑者如此苦口婆心。

常言道:永远无法叫醒一个深深套牢的人。

再加上有钱人的马仔们,也就是那些靠赚中间利差的金融机构们、理财顾问们,添油加醋不断洗脑。

唯恐与发大财失之交臂的你,终于投了!

这个时候你再不信,坤鹏论那是真佩服!

赞你一声:真汉子!

在这个过程中,已经进入的人肯定会按期拿到有钱人承诺的利息,他们全都是最好的实例,都是香饵,都是宣传机,都是播种机,用来钓更多的人进来。

当然,即使这样,还是会有人守住贞洁,或者是只相信勤劳致富,不相信天上掉馅饼,有钱只存银行里。

没关系!

到了有钱人这样的境界,人家绝对不会用自己的钱去干事,一般都是到银行贷款,像这样的优质客户,各家银行要疯抢的宝贝疙瘩,恨不能请客吃饭,送礼,也要让人家到自己这里来贷款。

好了,银行放出去的贷款的钱从哪里来?

绝大部分是老百姓的储蓄!

至此,你的钱不管是自愿,还是不知情地情况下,已经开始为比你更有钱的人服务了。

![]()

那么,有钱人宣称的能赚大钱的大事靠不靠谱?

坤鹏论就问一句,如果100%靠谱赚大钱的事,你会叫上别人一起吗?

有钱人不用自己的钱,关键是这事不管有多靠谱,都不可能100%靠谱,肯定存在风险,当然,风险越多人扛越好。

所以,有钱人给你的利息就是分摊的风险回报,风险越大,利息越高。

那句名言实在太经典:你盯着人家的利息,人家盯着你的本金。

说来说去,聪明的老铁肯定也悟到下面这段话:

金融的本质就是坑蒙拐骗,是因为一帮骗子互相坑的太过分了,才坐下来和谈出来一个正规金融市场,现在金融学教育学的那些东西,起手式就输了,所以你只能当金融民工,成不了金融大鳄。

![]()

看过以往各种金融骗局,你就会发现中间的过程是多么重要,这就是俗称的套路。

自2014年以来,套路已经不分阶层,韭菜也只有特级、高级、普遍之分,但统称都叫韭菜,还有个好听的花名叫接盘侠,有套顺口溜是这么说的:

明星炒股权,玩私募,拼上市;

中产炒焦虑找风口,区块链、量子链、ICO;

底层用现金贷,趣店、拍拍贷、校园贷,多少辛酸泪;

套路层出不穷,其实结局早就注定,因为上面的种种行为,都是纯市场行为,你参与了,是你情我愿的,责任自担。

再也不是以前了,因为这一切套路也好,骗局也好,都不在国家金融系统里,国家再也不会为这些兜底了。

中国已经开始确定市场要起决定性作用。

谁乱搞,谁担责。

风险不会再转嫁。

理财产品跑路,对不起,市场行为,政府不会管。

高杠杆资金链断裂,对不起,你自己玩的,自己看着办。

股灾?不会管,救市,救得不是散户,而是金融系统的流动性。

回过头来一想,前两年被耻笑到很自卑,各种中年危机与油腻的“老实人”们,真不吃亏,因为躲过了大部分套路,也没被转移承担风险。

坤鹏论提醒大家,即使你没有投资到钱宝,也别抱着看热闹不嫌事大的心情傻乐,综合其他一些信息,你应该灵敏地嗅到浓浓的危机味:

为什么乐视在今年突然出了问题?还欠了那么多的钱?

平安旗下的陆金所,最近接连出现两个产品逾期。

12月23日,审计署网站公布了财政部关于坚决制止地方政府违法违规举债遏制隐性债务增量情况的报告。报告指出,在积极稳妥化解存量隐性债务上,坚持中央不救助原则,做到“谁家的孩子谁抱”,坚决打消地方政府认为中央政府会“买单”的“幻觉”,坚决打消金融机构认为政府会兜底的“幻觉”。

儿的债,父不还了!

国家喊出打破刚性兑付。

![]()

12月28日,有知情人士对澎湃新闻表示,万达网络科技集团从当天开始大规模裁员,据称要从目前的6000名员工裁至300名,即只保留职能部门,这意味着网科人员将从最高峰削减95%。

所以,坤鹏论坚定地认为,2018年,中国将进入比稳时代,赚钱不再拼胆子大!

社会竞争,也从比谁胆大赚钱快,慢慢转变成,比谁谨慎犯错少。

这些都挺符合实体经济的胃口!

在这里需要特别提醒一下大家的是,以后再有人向你兜售投资项目时,如果是地方政策相关的,比如:地方政府旗下融资平台公司承诺回购,建议你三思而行,因为这种项目出现了违约,就只有祈求金融机构能向该项目的地方政府追讨回资金,上一级政府没有义务买单。

说的绝对些,在很快就要到来的明年,你要擦亮眼睛,和地方政策相关的信托、理财之类的,别碰为妙。

坤鹏论建议凡是有点闲钱的朋友,都在床头贴上巴菲特一生投资理念的精华——“三不要”:

“不要贪婪”

“不要跟风”

“不要投机”

![]()

前些天坤鹏论在《干大事的贾跃亭想要暴富发大财必须真心爱上泡沫》一文中说过:干大事的人,从来都不要脸!

![]()

昨天又在一篇朋友圈比较刷屏的文章中找到个案例,今天顺带说说,就当是给大家饭后的小谈资吧。

这是个关于趣店罗敏的故事。

一位知情人士透露,罗敏做趣分期前,曾经向分期乐CEO肖文杰表示,要加盟分期乐。凭着两人是江西老乡、同在南昌上大学、83年同龄人,比罗敏实诚的肖文杰直接把自己的商业计划和盘托出。

结果,罗敏转身就做了一家模式相似的公司。

就这样,两个老乡彻底反目,从好友变为对手,上演了一幕“信任”与“背叛”的故事,在全国校园市场展开了两年多殊死搏斗。

近日,当媒体向两人求证时,他们都选择了闭而不谈。

该文章有一句补充很有意思,坤鹏论也摘录过来:在中国互联网创业历史上,类似的故事屡见不鲜!

比如《阿里正在纯熟践行“那一天,马云来敲门”式的套路》。

本文由“坤鹏论”原创,转载请保留本信息

坤鹏论

请您关注坤鹏论微信公众号:kunpenglun。坤鹏论自2016年初成立至今,是包括今日头条、雪球、搜狐、网易、新浪等多家著名网站或自媒体平台的特约专家或特约专栏作者,目前已累计发表原创文章与问答2000余篇,文章传播被转载量超过30余万次,文章总阅读量近1.5亿。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号