杨磊逆袭:哈罗单车已反超ofo,超过摩拜也就是这两个月!专栏号

3.15没有一家电商躺枪,顺利过关。中国新四大发明共享单车中枪了,中枪的还是过气了的酷骑单车,免押金问题。

共享单车用户已经超过1亿人,人均按照200算,就是200亿的大问题。由于现在处于“免费”补贴阶段,押金成为了共享单车“融资”最重要的手段,就在2天前哈罗单车提出“免押金”,算是对共享单车行业最致命的一击。

哈罗敢免押金,不是因为融资最多,而是过去的两年时间里烧钱最少。根据共享单车投资朋友的信息,在2017年ofo烧了60-70亿,摩拜20-30亿,哈罗是亏损最少的,小几亿,加上2017年底融资,哈罗手持现金最多的共享单车公司。

3月13日,哈罗单车在北京高调发布了全国芝麻信用“免押”战略:芝麻信用分650分以上的用户可以享受到“免押”骑行,通过支付宝“扫一扫”即可解锁单车。

这是赤裸裸地在向ofo和摩拜宣战——我免押金,就问你们跟不跟?

这一宣布时间选得巧, ofo摩拜近期不约而同地上调了月卡费用,从1元每月提升到20元每月,看得出二者在缓战赚钱的意图上默默达成了一致,侧面反映出了双方的疲战状态。但被突然没了补贴的用户来说,心里多少有失落。

但哈罗这一出“免押”更像是给了干柴一把火,是否会激起ofo和摩拜用户的退押情绪,掀起一股“退押潮”?

刚想坐下赚钱,立马有人出来“搅局”。ofo摩拜估计骂娘的心都有了。这哈罗,嚣张得很。

哈罗单车有点狂

<h2>►入场最晚,但发展最快</h2>哈罗单车是共享单车领域入场最晚的玩家,2016年9月项目才上线,而在这之前,杨磊的创业项目是“爱代驾”。ofo和摩拜早在2014年初和2015年初前后启动,哈罗入行的时间,满打满算也就一年半的时间。

虽然是入行最晚,但也是最富经验的创业玩家,ofo的戴威是大学生刚毕业,摩拜胡玮炜是媒体背景。而且之前创立的爱代驾业务,本身与城市运营,地推有着非常大的直接关系。

一年前的这个时候,因为看到杨磊发朋友圈,才知道转型做了共享单车,而之前的身份则是“爱代驾”创始人。也问了一下业务情况,当时大概是300万单每天,在当时所有共享单车玩补贴免费的时候,哈罗平均一单能够收到1.1元。

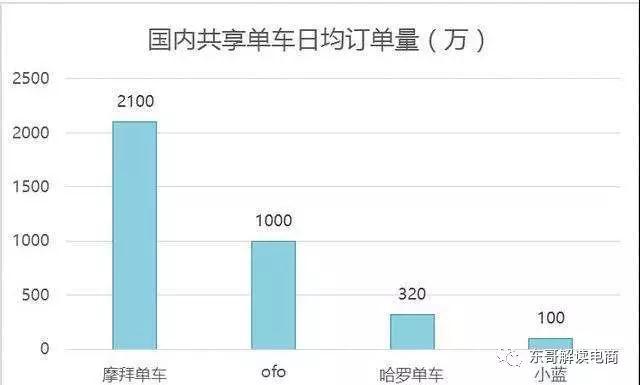

而这个时候的ofo和摩拜的日订单量,已经2000万左右,而ofo也有1000万,各自都完成了数亿美金的融资。

说实话,就如大多数人的观点一样,认为杨磊这个时候转型做共享单车,这不是瞎凑热闹找死么。虽然哈罗单车运营的数据靓丽,但这也改变了行业的格局了。但没想到半年后,格局就变了,阿里和复星数亿美金入股哈罗。摩拜和ofo各自都爆出资金压力,尤其是押金问题,拖欠供应商资金问题。

但目前,哈罗单车已经成为三四线城市的共享单车的老大。哈罗单车CEO杨磊说:“三四线城市,我们是老大,我们口碑最好”。哈罗并不满足当下的市场,杨磊称:“2018年要为更多城区、北上广深一线城市的城区人的日常生活提供服务”。

最新哈罗业务进展情况是,2017年底哈罗已经进入上海和北京市场,进入成都市场半年多已经成为当地最大的共享单车品牌。

<h2>►那哈罗当下规模如何?</h2>1年前我问杨磊的时候,哈罗单车投放了60万辆,日均才300万次骑行量,与摩拜、ofo有着非常明显的差距。当然了这个和做的时间有关系,更与融资额、投放量有直接关系。

2017年5月时各主要共享单车日订单量

过去的一年半,哈罗快速进入了180多个城市,160个景点,铺了500多万量的单车,注册用户近1亿,日均骑行人数1000万次+。哈罗单车目前订单量已经超过了ofo,与摩拜也相差无几,随着哈罗加大投放力度,超过也只是这一两个月的时间了。

三个月前,哈罗单车开始实施芝麻信用“免押”战略,已在20个城市开展了免押,为用户免除了约18.89亿元押金。哈罗单车全国芝麻信用免押后,预计到今年年底可辐射1.6亿骑行用户,免除押金总额超过300亿元。

东哥的第一反应是,在共享单车领域ofo摩拜双寡格局逐渐明朗的趋势下,为什么哈罗单车还敢、并且还能在最短时间拿最少钱做出这样的成绩?

<h2>►哈罗凭什么狂?拼的是体验,靠的是效率</h2>发布会现场,在被问到未来谁是业内老大的问题。哈罗的回答是:“用户选择谁,谁就是老大!”

杨磊是典型的用户思维,他关注自己关注用户过于盯着竞争对手。以用户体验为中心,以效率为体验的保障。

杨磊认为用户对于共享单车的需求是刚性需求,但是用户的体验并没有得到保证,存在痛点未解决。杨磊坚信,甭管对手做啥,当下围绕着用户痛点去服务好用户,必然能有机会。这样的耐心和冷静是难得的,这也是哈罗单车为什么敢在这个外界看似“有点晚”的时候入场。

看到了机会的哈罗是如何能在这么短的时间内抓住机会呢?

要用比别人短的时间,你必须效率更高;要用更少的钱办更多的事儿,就得提高资金的使用效率,把钱花在刀刃上。

1.用户需求:三四线城市用户需求的真实存在和消费者心目中的品牌空缺。

“三四线城市的消费者也有使用共享单车的需求,市场也很大,有其他品牌的共享单车投放,但用户体验不好。”这是杨磊看到的机会,“我们的单车进入后,把用户体验做到极致,很快就建立了好口碑。”一二线城市ofo摩拜打得火热,在三四线城市快速拓展市场,避开了与ofo摩拜的正面交锋,杨磊称这是“农村包围城市”的打发。

那换成是其他玩家,洞察到需求后能不能做出同样的成绩呢?未必。

就拿用户体验来看,说起来简单,做起来难,它不是投放单车的一个动作,而是后续的运营维护来撑。空有一腔热血不够,实力够得上才行。

2.成本和运营效率:摩拜的运营效率被认可,ofo的运营效率是“痛点”,哈罗怎样呢?

成本的管控与运营效率相互影响。

对于共享单车而言,其成本主要在硬件前期投入和后续运营维护上。前者为一次性固定成本,但却关乎后者的边际成本。整个成本计算中,硬件资产的折旧非常重要,硬件的使用寿命,寿命期内每一天摊的运营成本多少钱,以及这个车每天被骑多少次,都是边际成本浮动的主要因素。

运营效率的高效需要产品性能和技术驱动。产品性能由硬件成本关联:

据了解,摩拜单车硬件成本约在1000元,寿命能达到3年以,毕竟一分价格一分质量,所以摩拜的运营效率还不错,获得了业界普遍认可,用户体验也相对较好,高出的硬件成本在运营成本一块得到了平衡。

ofo单车硬件成本约在500元,寿命自然也打了折,有投资圈的业内人士称ofo的周破碎率达到20%,每周有20%需要维修。这就很致命了,一方面是用户体验会很差,总是遇见故障车;一方面是明显可见的运营效率的下降,运营成本的攀升,所以ofo的运营人员最多。这的确是ofo的致命犯错点,戴威自己也承认并且经常感到焦虑——在近日经纬张颖对戴威的访谈中,戴威(原话):“我现在对用户体验一直都很焦虑。早期我们更多关注的是规模的扩大,对于用户体验也就是说产品的耐用性,或者说骑行舒适度(有牺牲)。其实我们早期是非常关注这个事情的,但是因为竞争导致今年上半年松懈了,这也是我内心里面难受的点,现在在努力改过来”。犯错的代价有多大很难去测量。

一台哈罗单车成本是800元,使用年限设计是4-5年,哈罗单车能做到每一台车每日运维成本只有0.3元,折旧成本是0.6元,一共是0.9元,这样的成本控制让杨磊对哈罗的盈利能力非常自信,意味着每台车每天只要收入1块钱哈罗就能盈利。

0.3的运维成本得益于硬件技术水准以及智能化运营管理。哈罗的智能围栏技术、网格化专员管理,再结合芝麻信用分,分别从技术和信用上规范了用户停车,促进共享单车规范化,这就节省了人工搬运的成本和降低了单车损坏的概率。

在过去的一年时间里,偷车只是共享单车的痛点之一,最痛的是城管没收乱摆放的。只是被城管收走,ofo估计能有300多万辆,摩拜少一些也有几十万辆,哈罗单车数量则少得多。ofo的制造成本最低,也要500一辆,300万,就是15亿损失。

之前东哥问过复星集团负责哈罗单车案子的朋友,“你们复星看中哈罗单车什么?”

最重要的是团队,以及成本效率的控制。我说:“现在大家都在烧钱做规模,这个重要吗?”当然非常重要,足以影响到共享单车商业模式的可行性。

3.资金消耗效率:花同样的钱办更多的事。

钱多并不是制胜点,资金消耗的效率才是关键点。如何花同样的钱,比竞争对手干更多的事才是能否超车的关键,而决定资金消耗效率的是共享单车玩家们的精细化运营效率。资本青睐哈罗单车的原因是看重其运营效率。

哈罗的融资节奏和融资效率并不输给ofo,自项目落地一年半多的时间内,先后拿了7起融资,而ofo在过去的两年内平均每2个月就发生一起融资。这些钱用在哪里了呢?

具体的使用细节哈罗单车CEO杨磊并没有给出正面回答,他们说:“免押是相当消耗资金的事情”。COO韩美也表示:“这么大规模的免押肯定需要大量的资金”。

4.营销战略:用“免押”方式快速打开市场

杨磊看到“押金”是消费者的一个痛点,原因是退押难现象的频发,目前全国共享单车的押金池规模约在400亿-600亿,时不时有押金被企业私自挪用的消息,随着去年单车品牌的陆续倒下,无法退回的押金达到了15亿。这令很多用户感到恐慌,这就是服务过程中不好的体验。“押金”直接阻碍了哈罗单车的新用户增长率。

杨磊称“通过哈罗单车后台数据反馈,从用户进入到交押金,整个用户的使用是一个漏斗,从注册、提交身份证、验证、交押金,是漏斗情况,到交押金的情况用户是大量减少,减少40%,很多用户对交押金有很大的担忧,对于我们来说,这么大量的用户流失是很大的损失”。哈罗单车“免押”20多个城市后,效果立竿见影,用户数带来了40%的增长,这让哈罗单车和芝麻信用都有信心去尝试开启全国的免押。

“免押”痛点那么明显,但为什么大家都想收?

1. 无信任机制下,共享单车企业们想靠收取押金获得保障;

2. 传统的商业模式放大了押金的重要性,挪用说法属实;

3. 用于硬件折损的补救备案。

4. 体验难做,用押金的办法留住部分用户。

综上所述,还是因为效率问题。哈罗单车之所以能第一个全国“免押”,资金的使用效率,回到运营效率上;提到用户体验,回到了运营效率上;提到成本,回到运营效率上看来,共享单车企业之间的“较量”实质上还是运营效率的较量。效率必将重构整个格局。

当被问到与ofo和摩拜的差距时,哈罗单车李开逐:“我觉得我们现在基本上在一个规模了”。杨磊也表示:“哈罗目前就是行业的头部玩家,所以想重新定义行业的现象,才决定大规模推出免押金。 ”毕竟只有头部玩家们才有资格重新定义游戏规则。

<h2>►这游戏规则,ofo和摩拜依不依呢?</h2>共享单车领域又有好戏看了,运营效率的差距不仅会逐渐拉大三位玩家的差距,还会直接作用到未来的“现金流”中。接下来,免押会成为趋势,共享单车领域的“体验升级”就要来临,以前大家能找到辆车骑就能满足,但现在大家希望更方便,舒适度更好,并且希望有更加人性化多远话的出行方式。

对此,哈罗的故事也与传统的共享单车商业模式有了很大的不同:

哈罗的新故事:高频打低频的大出行生态

共享单车的战争,占的是场景,抢的是“流量”,而流量真正的价值到底怎么发挥?只有放在大出行生态里才能一目了然,杨磊想要以“高频”打“低频”。

共享单车的刚需高频属性承载的是十分难得的生态流量入口和用户渠道。这也是AT在共享单车领域争夺的目的——抢占大出行场景,开启其他的想象空间。

2017年6月份,哈罗就有了一个关于立体化出行的故事——并确立了“立体化共享出行方案”: 哈罗单车投放运营的产品将不仅限于共享单车单一维度,还会包括其自主研发生产的共享电踏车、与投资方合作试点的共享电动 等出行工具,实现共享出行一体化的完整产业链条。

事实上,哈罗已经在布局了。

目前已经在十多个城市投放了十余万辆电踏车,通过整合分时租赁电动车+共享单车产品,搭建全新“4+2”(四轮加两轮)场景和服务模式。据哈罗相关投资人透露:哈罗电踏车在今年就会出好看的成绩。未来共享电踏车还会入驻更多城市,促进更好的用车环境及出行生态的建立。

另外,哈罗也在紧锣密鼓开展与共享 的合作。例如在2018年1月19日,与共享 品牌巴歌出行达成战略合作,并以唐山为“试点”,

明眼人都看得出,阿里与哈罗关系更亲密,对ofo谈不上什么爱。

ofo现在的处境确实很尴尬,对于阿里来说,ofo盛与衰显得并不重要——盛,则阿里在关键时刻阻止了这张好牌归到腾讯系;衰,若ofo连债都还不起,那么抵押给阿里的所有动产对于阿里来说是赚了——明着买下ofo的股东们不答应,但这样的方式还享受了“低价”。

另外,ofo最近有种被唱衰的节奏——公司运营效率的痛点,拖欠供应商货款,以及被扒管理层奢侈成风,以及海外市场的噱头成分……经纬张颖对戴威的采访虽然通篇很情怀很感人,但ofo接下来的路还是会很难走——毕竟用户体验的提升不是短期能够促成的。

<h2>►没有什么逆袭秘诀,等待竞争对手犯错</h2>前几天见到了杨磊,被东哥问及“何以一年多就反超摩拜和OFO?秘诀是什么。”

杨磊说了一段话,孙子曰:昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。故善战者,能为不可胜,不能使敌之必可胜。故曰:胜可知,而不可为。

东哥简单翻译一下就是:“做好自己,做好准备,以静制动,等待竞争对手犯错!”

一个新兴行业,想成功一个是靠自己努力,一个是靠竞争对手。哈罗单车是成立时间不是最早的,拿钱也不是最多的,其实是非常艰难的。哈罗能够逆袭,其实是因为竞争对手犯错给了哈罗机会。过去一年半,哈罗的业务节奏很少关注竞争对手,更多关注的还是产品用户体验,通过大数据,去优化管理运营,而不是用人海战术。到现在整个公司也就1500人,其中600人还是年后扩招的。而摩拜和ofo,基本都是大几千的团队,在加上外包的,光每个月人力成本就得过亿。

哈罗的逆袭的故事告诉我们:行业会变,对手会变,消费者会变,你只要定睛在你的用户身上,回到用户中去找寻价值,围绕用户痛点去树立你核心竞争力,给自己一个清晰的定位和长远的战略规划。发展的过程中,内功不能差,一定要把效率做到极致。

Ofo、摩拜、哈罗,你更看好哪一个?

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号