10月29日,新安股份发布三季报。第三季度公司实现营业收入36.41亿元,同比增长8.97%;归属于上市公司股东的净利润230.27万元,同比增长276.65%。新安股份在公告中表示,公司通过全链条降本攻坚,经营性利润同比增加。

此外,三季度是化工行业传统“金九银十”旺季,受行业需求带动,新安股份主要产品销量增长,叠加草甘膦市场价格上行,也为业绩修复提供支撑。

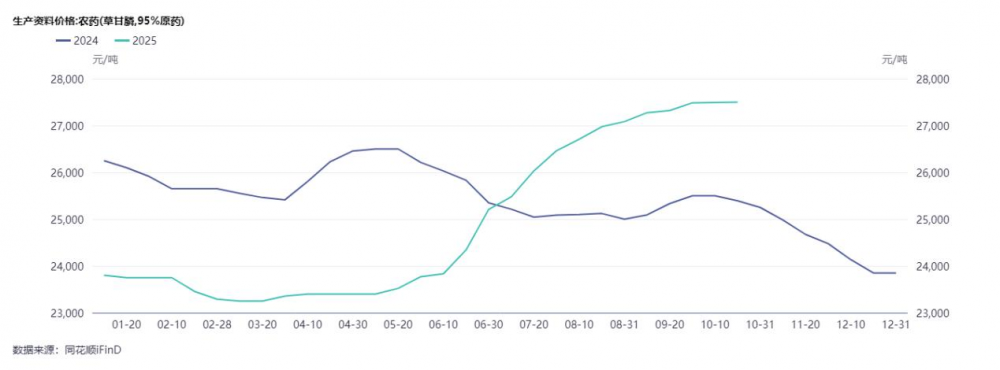

农化产品销量和收入增长,草甘膦价格持续上行

作物保护业务,新安股份农化原药、制剂销量和收入均实现增长。经营数据显示,第三季度公司农化原药销售量 6,397.32吨,同比增长104.79%,销售额同比增长33.27%;农化制剂销售量 51,330.80吨,同比增长23.99%,销售额同比增长26.36%。

值得一提的是,新安股份作保业务的主要产品——草甘膦,第三季度市场行情持续向好,价格中枢上移。据同花顺iFinD数据显示,9月30日,草甘膦原药价格27485.7元/吨,较6月底上涨9.03%,较去年同期增长7.79%。此外,自二季度末草甘膦价格“剪刀差”反转后,三季度该差值持续扩大,从盈亏线上涨到1985元/吨,行业盈利空间提升。

新安股份作物保护业务优势显著,拥有海外登记证资源已逾4500 个,营销网络遍布130 多个国家和地区,并建立多个海外生产基地,在全球作物保护行业拥有较强竞争力。

从未来预期看,机构对草甘膦价格后续走势持乐观态度。中金公司在分析中指出,短期维度下,草甘膦价格或有望在今年第四季度上行至3万元/吨。需求端,北美需求旺季将于10月开启,目前跨国农化企业库存已基本回落至正常水平,预计第四季度草甘膦需求将维持较高水平。

硅基业务持续推进终端化、高端化布局

在硅基材料领域,新安股份构建了从游硅矿开采冶炼、有机硅单体合成到下游终端产品制造的一体化布局。

第三季度,公司调整销售结构,其中硅氧烷中间体、特种单体销量和收入均实现两位数以上增长。经营数据显示,新安股份第三季度硅氧烷中间体、特种单体销量分别同比增长58.63%、16.29%,销售额分别增长30.89%、25.12%。

值得一提的是,第三季度公司特种单体均价12,726.25元/吨,同比增长7.59%。虽然有机硅单体价格低于去年同期,但新安股份特种单体价格逆势增长,体现出公司在高端、高毛利产品领域的竞争优势,也反映出下游对高附加值硅基材料的需求韧性。

从下游需求端看,受电子电器、新能源、5G基站、特高压等新兴领域需求崛起,近年来有机硅需求结构向多元化、高端化转型。

对此,新安股份精准把握行业趋势,聚焦高附加值终端产品研发与生产,高毛利产品持续放量,已涌现出一批毛利率超50%的高端终端产品。公司目前有机硅终端产品品类已超3000种,终端转化率超45%,可为电力通信、轨道交通与 、医疗健康、新能源材料、消费电子等多个行业客户提供整体解决方案,并积极布局硅油冷却液、机器人材料等前沿赛道,以技术突破打开业务新空间。

自今年5月起,机构对新安股份关注度显著提升。据不完全统计,截至目前已有8家机构出具13份研究报告,其中长江证券、长城证券、德邦证券、光大证券给予新安股份“买入”评级,其余机构给予“增持”或“跑赢行业”评级。从研报看,机构除看好行业变化带来的盈利修复预期外,普遍认可新安股份在硅基材料终端领域的布局,看好其在高端替代进程中的发展潜力。