中国新能源车和充电桩保有量 " 比翼齐飞 ",车桩比逐年下降:

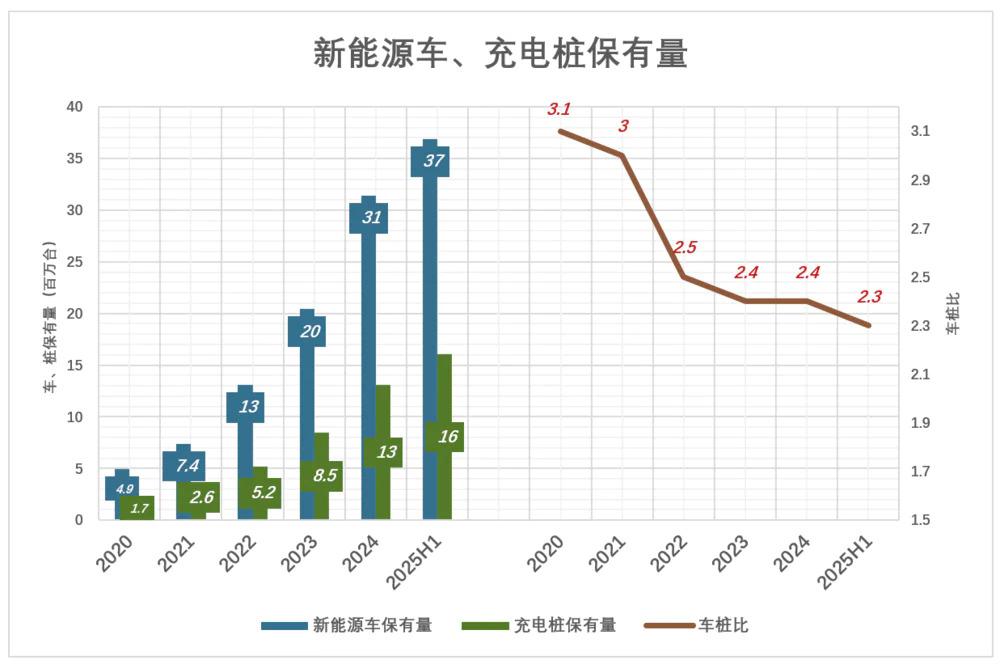

2020 年,中国新能源车、充电桩保有量分别为 492 万台、168 万台,存量车桩比 3.1:1。

两年后的 2022 年,新能源车保有量达 1310 万台;充电桩亦增至 520 万台;存量车桩比降至 2.5:1。

再过两年,到 2024 年末,新能源车及充电桩保有量分别增至 3140 万台、1308 万台;存量车桩比降至 2.4:1。

截至 2025 年 6 月末,新能源车保有量已经达到 3689 万台,充电桩保有量约 1604 万台,存量车桩比跌至 2.3:1。

但是,仅凭车桩比下降,不区分公桩、私桩,得出充电难题日益缓解的结论,就大错特错了。

但是,仅凭车桩比下降,不区分公桩、私桩,得出充电难题日益缓解的结论,就大错特错了。

存量车公桩比不降反升

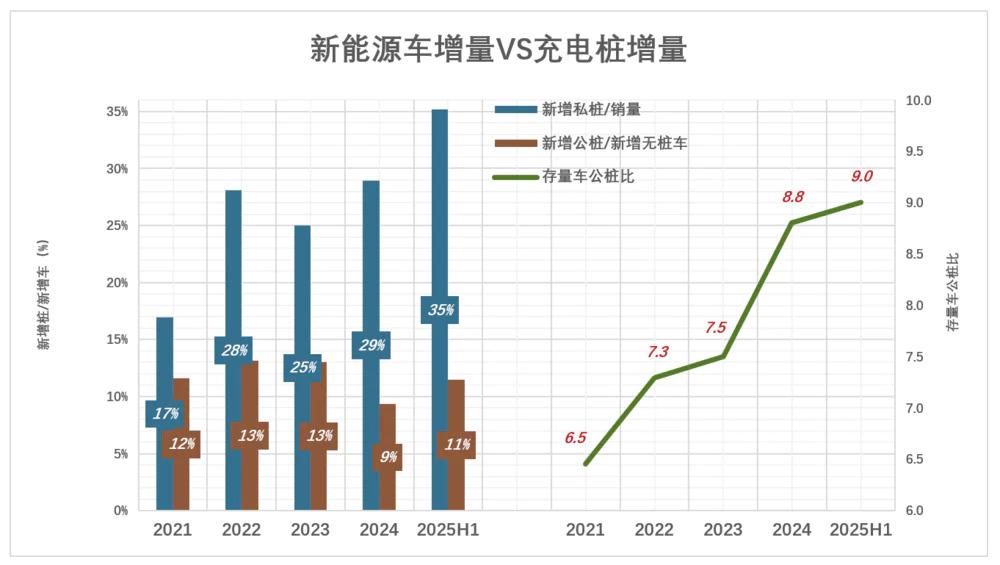

截至 2024 年末的 1604 万台充电桩中,有 1194 万台是 " 私桩 ",无桩车主只能依靠公桩补能。好比老李家申请困难补助,有人说 " 隔壁老王家很富裕呀 ",王家的钱凭什么给李家用?

私桩通常在购买电动车时由厂家赠送或捆绑销售,除非没有固定车位或受限于小区电力容量,不然车主肯定会选择安装(不装白不装)。

因此多年以来,私桩增量一直大于公桩。例如:

2024 年,新能源车销量为 1286.6 万台;私桩、公桩分别增加 373 万台、85.3 台;

2025 年 H1,新能源车销量 693.7 万台,私人桩增加 244 万台,公桩只增加 51.7 万台。

研究充电难的解决之道,应剔除私桩及配建了私桩的新能源车。因为这些车主不会把私桩给大家用,也很少使用公桩。

研究充电难的解决之道,应剔除私桩及配建了私桩的新能源车。因为这些车主不会把私桩给大家用,也很少使用公桩。

有三个变量值得关注:

第一,多少车主在购车时配建了私人充电桩。2021 年这个比例只有 17%,2025 年 H1 增至 35%(≈244/694)。这主要得益于电力基础设施的建设。

第二,新增公桩与新增无桩车的比例。如果小于 1,则充电难不会缓解。以 2025 年 H1 为例,售出 694 万新车。其中 244 辆配建了充电桩," 无桩车 " 增加了 450 万台。公桩增加 52 万台,仅为无桩车增量的 11.5%。

第三,存量车与公桩之比。2021 年这个比例是 6.5:1,2025 年 6 月末提高到 9:1。

新建公桩的速度 " 追不上 " 卖车速度,充电终端总数增长了,但无桩车主的充电难题并未得到缓解。

新建公桩的速度 " 追不上 " 卖车速度,充电终端总数增长了,但无桩车主的充电难题并未得到缓解。

中国每年生产 3000 万台 ,公共充电桩只增加 85 万台,症结不在产能而是投建、运营公共充电桩的效益不理想。

特来电的效益

特税德(SZ:300001)通过旗下 " 特来电新能源股份有限公司 "(简称 " 特来电 ")开展电动 充电业务。

截至 2025 年 6 月末,特来电运营公共充电终端 79.2 万台,市场份额约 24%,排名全国第一。2025 年 H1,充电量超过 85 亿度,市场份额约 23%,排名全国第一。

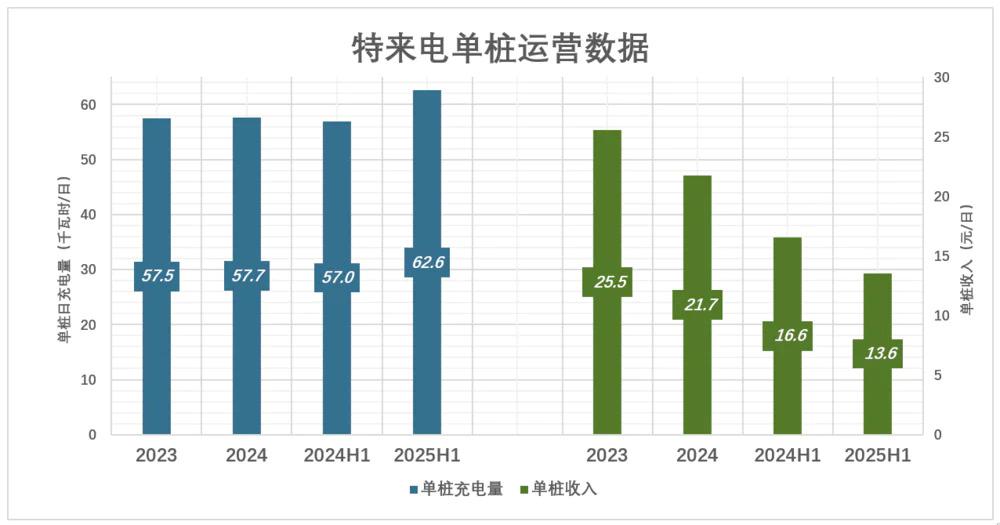

以期初、期末充电桩均值为分母,计算单桩运营数据:

2023 年,期初、期末充电桩数量为 44.3 万台,全年充电量约为 93 亿度,收入 41.3 亿元。每台充电桩每日充电量为 57.5 度、收入 25.5 元;

2024 年,期初、期末充电桩数量为 61.6 万台,全年充电量约为 130 亿度,收入 48.9 亿元。每台充电桩每日充电量为 57.7 度、收入 21.7 元;

2025 年 H1,期初、期末充电桩数量增至 75.1 万台,上半年充电量达 85 亿度,收入 18.4 亿元。每台充电桩每日充电量为 62.6 度、收入 13.6 元;

单桩充电量上升的主因是技术进步—— 2025 年 6 月末,直流快充终端达 47.5 万台,较 2023 年末多 16.2 万台。

造成单桩收入(服务费)下降的主要原因,是规模扩张过程中与合作伙伴分肥:

截至 2025 年 6 月末,与政府投资平台、公交集团成立的合资公司达 190 家;

与 70 多家车企战略合作,建成充电站 2400 座、充电终端超过 1 万个;

与保险公司、快消公司、互联网公司合作,为合作伙伴的用户提供充电服务。

2025 年 H1,特来电运营近 80 万台终端,平均每台每日服务一辆车(日均充电量为 62.6 千瓦时)、到手服务费 13.6 元、毛利润 4.1 元。

2025 年 H1,特来电运营近 80 万台终端,平均每台每日服务一辆车(日均充电量为 62.6 千瓦时)、到手服务费 13.6 元、毛利润 4.1 元。

市场份额排名第一,运营 80 万桩,每桩每天却只有 4 元毛利润。哪怕用白色油漆在路侧画 10 个车位,也不至于每天只赚 40 块钱。

所以,存量车公桩比上升是有道理的。但即便这个比例达到 9:1,投入产出比仍然难以吸引资金大规模进入。

快速补能是胜负手

1)充电桩运营平台商业模式巨变

燃油车补能

根据《中国石油 2024 年年报》,旗下 2.24 万座加油站,单站日均加油 9.05 吨(约 1.25 万升)。按每车加油 50 升计算,每天服务 250 辆。假设每座加油站配备 8 把加油枪,则每把枪每天服务 30 台车。

另据公开数据,北京约有 1000 座加油站,燃油车保有量约 500 万辆。假设每座加油站配备 10 把加油枪、每台车每 10 天加油 1 次,每把枪每天服务约 50 台车。

粗略总结:全国范围内每把加油枪每天服务 30 台车、北京地区可达 50 台车。

新能源车补能

我们看三组数据:

全国,截至 2025 年 6 月末,存量车公桩比 9:1。假设每辆新能源车平均 5 天充电一次,每桩每天服务不到 2 台车;

《特来电 2025 年中报》显示——截至 2025 年 6 月末,运营近 80 万公桩,平均每桩每天服务 1 台车(日均充电量为 62.6 千瓦时);

截至 2025 年 10 月,北京地区新能源车保有量 120 万台,私人充电桩约 28 万个,无私桩新能源车约 92 万台,公共充电桩约 9 万台,如果 5 天充电 1 次,每桩每日服务 2 台车。

现在充电桩的经营情况,好比一个为上班族提供豆浆、油条的早点摊儿,每天只服务两位顾客。如果充电像加油那样快,每个充电终端每天服务 30-50 台车,运营方经济效益将大为改观。

2)主要问题不是充电桩少,而是充电慢

不要低估用户的里程焦虑。插电混动车以及采用落后技术的增程车大行其道、车企趁碳酸锂(动力电池主要原料)价格暴跌竞相推出长续航车型成为风潮,都是很好的佐证。

产生里程焦虑的根源是充电费时费力(包括排队等待)。例如,容量 75 千瓦时的电动车电池,从 20% 电量充到 80%,需要充入 60 千瓦时。

基础充电桩(30~60kW)最快 1 小时;

高效快充桩(120kW)需要 30 分钟;

超级快充桩(250kW)需要 15 分钟;

升级版超快桩(600kW)需要 6 分钟;

兆瓦闪充桩(1000kW)需要 3 分半。

目前,全国 1800 万台充电桩的平均充电功率仅为 44kW,即便不用排队,充 60 度电仍需 1 小时。补能不方便成为发展新能源车的最大障碍。插电混动、增程试图绕过,建充电桩则是正面强攻。

过往十年的实践说明,光靠多建充电桩不能解决问题。充电功率低、速度慢不仅车主体验差,也是充电桩平台运营方效益上不去的根本原因。

" 油电同速 " 是一场补能革命,意义深远 ( 以北京为例,1 万把加油枪能为 500 万燃油车主免除里程焦虑。假如充电和加油一样快,新能源车保有量再翻几倍,现有的 9 万个公用充电桩绰绰有余 ) 。

3)双向奔赴

政府大力推进

截至 2025 年 9 月末:中国充电桩总数达 1806 万个;其中,公共桩 447.6 万个;平均充电功率 44.4kW。

2025 年 10 月中旬,国家发改委、国家能源局、工信部等六部委联合印发《充电设施服务能力三年倍增行动方案》,充电设备接入需求被正式纳入配电网规划。

方案提出:2027 年建成 2800 万个充电桩(2025 年 6 月末保有量约 1600 万个)。基建狂魔实现这个目标不成问题,关键是提高补能速度。全国 10 万个加油站,不超过 100 万把加油枪,能服务 3 亿多辆燃油车。近 450 万个公共充电桩,却无法让不到 4000 万新能源车解除焦虑。#" 大电池 " 盛行是佐证 #

政府部门已经意识到这个问题。截至 2025 年 5 月,超级快充桩保有量为 3.7 万个。根据六部委方案,2027 年超级快充电桩(单枪 250kW 以上)超过 10 万个;升级改造 800 伏以下的充电平台;推广充电和加油一样快的 " 即充即走 " 模式。

车企产品要跟上

" 即充即走 " 不仅靠大功率充电设施的普及,厂家也要着力提高电气架构电压和电池充电倍率,与充电设施 " 双向奔赴 "。

以下表格将 16 款代表车型分为五个层次:

L0:星愿等,快充功率小于 60kW;

L1:秦 L、零跑、蔚来 ET5 等,快充功率介于 100kW~150kW 之间;

L2:问界、智界、Model 3/Y、智已、腾势,快充功率介于 200kW~270kW 之间;

L3:小鹏 P7、尊界 S800、小米 YU7,快充功率超过 340kW(均采用 800V 高压平台):

L4:唐 L、汉 L,快充功率 1000kW(两款车均采用 1000V 高压平台)

2025 年 3 月,比亚迪发布的兆瓦闪充技术已应用于 2025 款唐 L、汉 L。随着车型更替,一两年内比亚迪旗下所有纯电动车型将陆续搭载兆瓦闪充技术,配备储能设施的闪充站将随之铺开。

2025 年 3 月,比亚迪发布的兆瓦闪充技术已应用于 2025 款唐 L、汉 L。随着车型更替,一两年内比亚迪旗下所有纯电动车型将陆续搭载兆瓦闪充技术,配备储能设施的闪充站将随之铺开。

此外,由于具有 " 双枪充电 " 功能,在 250kW 终端(2027 年超过 10 万个)上可实现 500kW 充电功率,充 50 度电不过 6 分钟。

" 补贴革命 " 是胜负手

快速补能(油电同速)是解决里程焦虑的终极方案(与固态电池不矛盾)。

智驾与补能便利性,哪个是新能源车企竞争的胜负手?

首先,新能源车下半场是智能化没错。但智能辅助驾驶仅仅是智能化的一部分!车身智能化控制(纵向、横向)、电机扭矩输出智能化控制都能大大提高驾驶安全性,都是智能化不可或缺的组成部分。

其次,智驾与补能便利性,谁的易识别差异大,谁就是!

车企之间智驾水平的差异正在缩小,各种 " 专业测评 " 被质疑 " 不公平 " 成为常态。不久的将来,智驾将成为标配,主流玩家间的差距更加难以识别。除非承诺兜底,否则都是半斤八再。

补能则不然,同价位的新能源车,充电 5 分钟 " 拔枪 " 与 " 要等二三十分钟 " 之间差距一目了然?

所以,补能便利性是新能源车竞争的胜负手。

2027 年末建成的 10 万个超级快充桩,每桩每天理论充电量 6000 千瓦时,每辆车充 60 千瓦量,每天最多服务 100 辆车,补能效率不输加油枪(每天服务 30~50 辆燃油车)。100 万把加油枪能服务 3 亿辆燃油车,那么 10 万台超级快充桩就能为 3000 万辆新能源车解除里程焦虑。

现在,大多数厂家还在乐此不疲地上大电池,这是最没有技术含量的方法,而且只能缓解不能解除里程焦虑。

两年后,竞争形势将大不相同——不看电池大小,看充电功率。# 看谁充电 5 分钟跑 400 公里 #

来源:虎嗅网