2026 年可能是机器人全面爆发的时期。但意外的是,人们最期待的 " 人形机器人革命 " 并不会发生;反而是无人驾驶、无人机正在加速逼近大规模落地,真正的科技冲击波才刚开始形成。

据追风交易台,摩根士丹利机器人团队本周发布 2026 年十大预测报告,对投资者而言最关键的洞察包括:人形机器人仍处于营销、融资工具的阶段而非实用阶段,但自动驾驶和无人机领域将迎来突破性进展。特斯拉有望在德克萨斯州等地实现完全无人驾驶,Waymo 城市覆盖数量将增长 5-10 倍。科技巨头 Mag 7 将加速进入实体机器人领域,可能诞生首个万亿美元私人独角兽企业。脑机接口技术将在特定任务上超越人类能力。

人形机器人:希望与炒作并存,短期更像融资工具

大摩认为,尽管具身智能未来潜力巨大,但2026 年的人形机器人更偏 " 营销与募资噱头 ",而非真正投入大规模生产力。

由于手部灵巧性不足、环境复杂、任务多样等难题," 人形机器人仍处在训练数据与应用模式探索阶段 "。大摩分析师 Adam Jonas 表示," 我们期待拿到首台 1X NEO,但短期它们做不了多少真正的活。"

自动驾驶全面 " 落地 ":特斯拉、Waymo 领跑

大摩预测,2026 年将成为自动驾驶跨越科幻与现实的关键一年:

特斯拉将在德克萨斯州和至少一个其他州实现完全无人驾驶,Waymo 的城市覆盖数量将增长 5-10 倍。

这一突破将使 Robotaxi 从科幻概念转变为消费者、投资者、城市规划者和交通管理部门的现实选择。

自动驾驶监管加速跟进

大摩预测,自动驾驶的快速扩张,将倒逼美国联邦政府的自动驾驶法规加速落地,相关政策窗口期或在 2026 年出现。

低空机器人起飞

受 AI 自主飞行能力提升和美国商用无人机缺口刺激,低空机器人(LAR)市场将迎来加速度式增长。从物流、巡检到安防,低空经济将成为 2026 年规模化商业化最快的赛道之一。

传统车企全面 " 机器人化 "

继比亚迪、小米、小鹏启动机器人项目之后,大摩预测,2026 年起将看到更多传统车企入局机器人产业,包括:

自主研发人形机器人

推出面向工厂和家庭的智能机器平台

中美科技竞争与合作关系并存,机器人供应链 " 互补化 "

大摩预计,中美在机器人领域将形成一种新的 "竞争性合作" 格局:

中国在先进制造、供应链等方面的优势,使其成为美国机器人的核心伙伴。美国企业可能与中国机器人与制造商签署许可与合资协议。

报告特别提到,"苹果正在推进的机器人项目值得关注。"

万亿美元独角兽的可能性

大摩机器人团队正在跟踪一批具备颠覆性技术的私人公司,并认为机器人领域的第一个万亿级独角兽可能在未来几年出现,主要集中在具身智能与高性能算力结合的领域。

科技巨头 " 降维攻击 ":Mag 7 与 OpenAI 抢滩实体世界

大摩称,未来一年在苹果、谷歌、亚马逊、Meta、微软等 Mag 7 公司财报电话会上,将频繁出现 "robot""humanoid""embodied" 等字眼。

巨头们正在加速布局,包括收集真实世界物理数据、扩大 AGI 在机器人应用上的优势、与传统工业企业开展合作。

特斯拉与 xAI 融合加深

特斯拉 CEO 马斯克此前在 X 平台上发表了一个有趣评论:" 我的公司正在趋向收敛。" 在大摩看来,这是特斯拉与 xAI 绑定的信号:

特斯拉机器人工厂将成为下一代机器人体系的 " 母体 ";

xAI 的算力与 " 真相追求型 AI" 对机器人系统价值将持续放大。

脑机接口迈向 " 超人能力 ",游戏或成首个突破口

大摩预计,脑机接口 ( BCI ) 将在超人能力方面取得进一步进展。Neuralink 等多家 BCI 公司将在 2026 年取得重大临床突破,部分患者的脑 - 决策信息传输速度或首次超过健康人类。视频游戏可能是第一个应用场景。大摩认为,首个大规模落地场景可能出现在电子游戏领域。

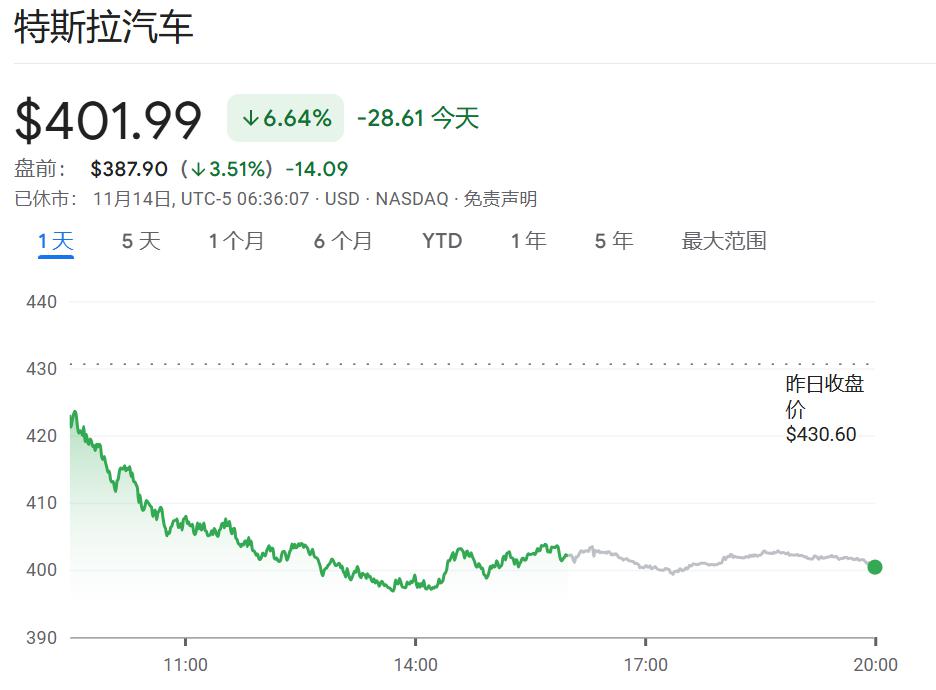

该报告还披露了摩根士丹利对特斯拉的目标价为 410 美元,较当前股价差距不大。主要由五个组成部分构成:核心 业务 75 美元 / 股、网络服务 157 美元 / 股、出行服务 90 美元 / 股、能源业务 70 美元 / 股,以及作为第三方供应商 17 美元 / 股。

来源:全天候科技